世上只有死亡和纳税不可避免。

——本杰明·富兰克林

税收这个话题,从来都是敏感的,每个人都要给国家交保护费。

电商作为一个新兴行业,不合规十之八九。少缴税或者不交税已成为常态!

但世上总不乏抱有侥幸心里的人,总觉得自己不会那么倒霉,就算偷税漏税也不会查到自己。

事实果真如此吗?

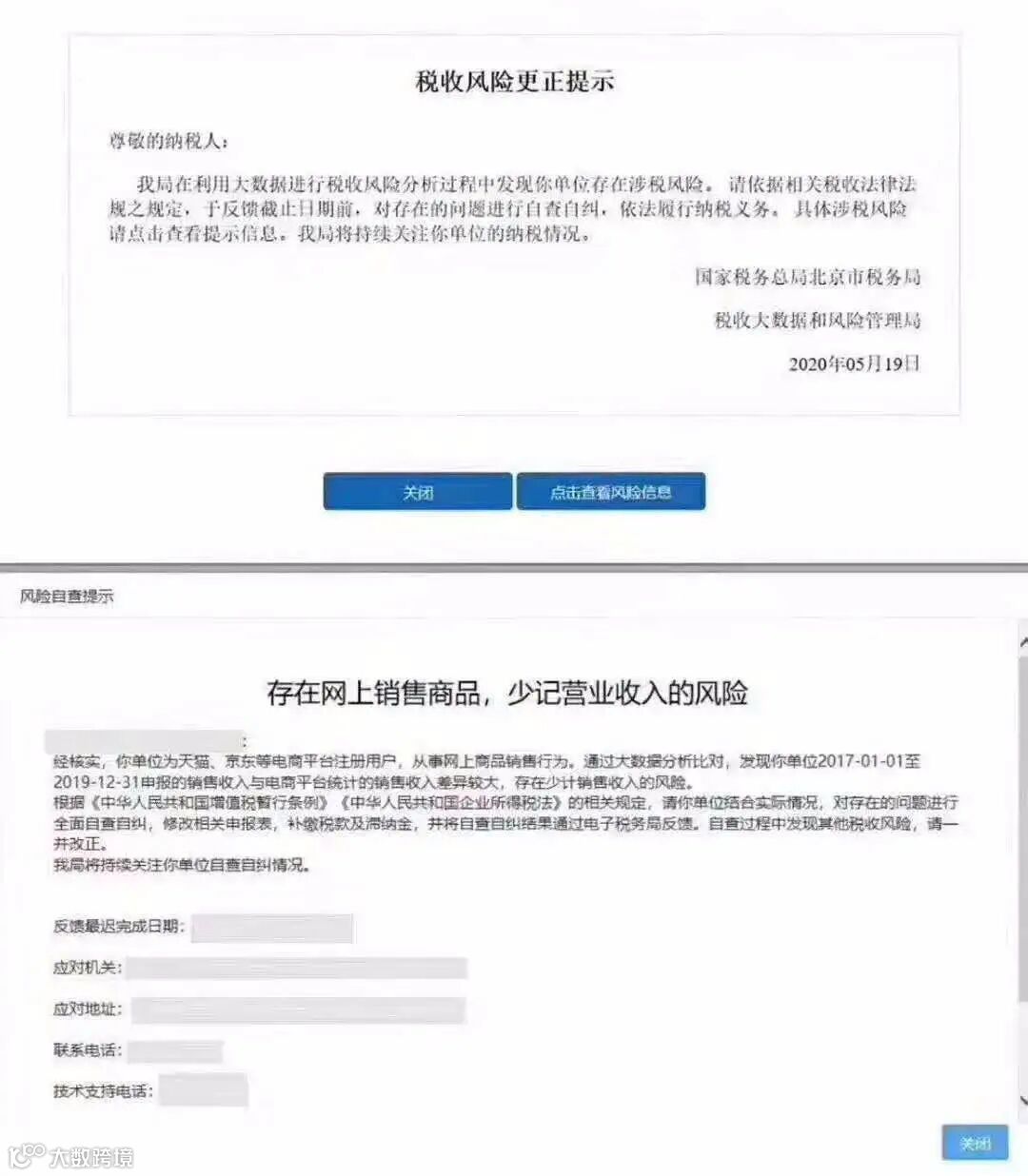

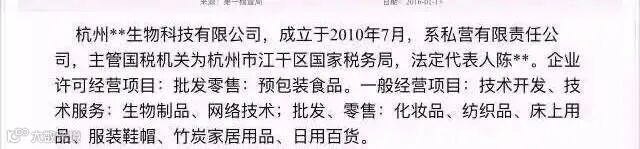

近日,国家税务总局北京市海淀区税务局上地税务所发布了一条针对某电商企业的“风险自查提示”。

具体内容如下:

经核实,你单位为天猫、京东等电商平台注册用户,从事网上商品销售行为。

通过大数据分析比对,发现你单位【分析期间起】至【分析期间止】申报的销售收入与电商平台统计的销售收入差异较大,存在少计销售收入的风险。

根据《中华人民共和国增值税暂行条例》《中华人民共和国企业所得税法》的相关规定,请你单位结合实际情况,对存在的问题进行全面自查自纠,修改相关申报表,补缴税款及滞纳金,并将自查自纠结果通过电子税务局反馈。自查过程中发现其他税收风险,请一并改正。

我局将持续关注你单位自查自纠情况。

反馈最迟完成日期:2020年06月10日

不止北京!今年许多地区的电商卖家也接到了补税通知。

越来越多电商稽查案例:

2019年1月1日《中华人民共和国电子商务法》正式实施。

新电商法明确了从事个人代购、微商、开网店也须依法办理工商登记取得相关行政许可,依法纳税,否则不可以继续店铺经营。

而相关电商平台也已发布公告,明确要求必须上传营业执照和相关经营许可证,否则,下架相关所有商品。

现在税务局已经完全掌握电商平台(天猫、淘宝、京东、拼多多等电商平台)的全部数据,商家有没有偷税漏税,金三系统都清清楚楚。

2020年电商卖家请千万珍重!

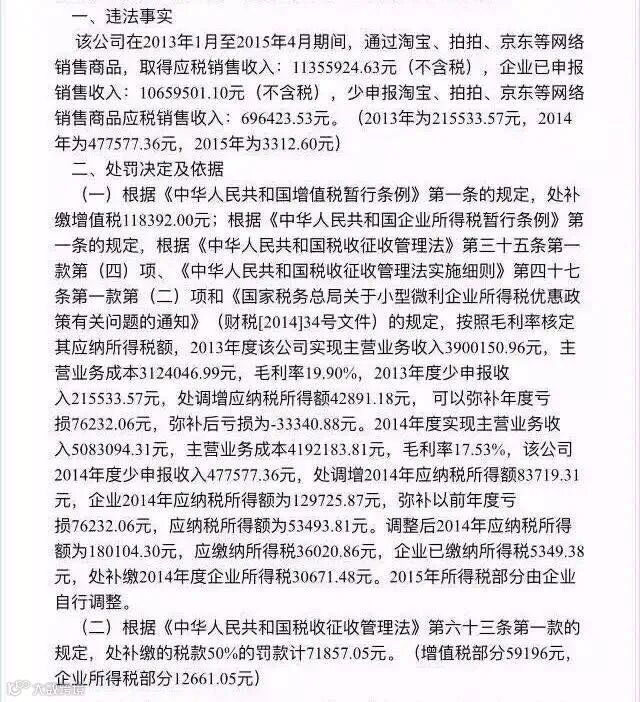

疫情期间国家既在加大财政支出,又在减少财政收入,稽查力度空前。去触碰红线去偷税漏税被稽查的几率很大很大。

一旦被稽查,补税、罚款、滞纳金肯定是少不了。严重还会负刑事责任。

有关法律条文如下:

税收管理法第六十三条:

纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

刑法第二百零一条:

纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处二年以上七年以下有期徒刑,并处罚金。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照前款的规定处罚。对多次实施前两款行为,未经处理的,按照累计数额计算。有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

对消费者而言,国家出台法律,电商有法可依,当然是好事。

但对很多电商商家来说,电商的税收问题可能会影响到眼前利益。

小云认为,对于整个电商行业而言,其实是利大于弊。电商行业发展至今,平台正在逐步净化与优化,此次也是新一轮优势劣汰的过程。

法律带来的是相对平等的机会。有竞争力、有优势者胜出之后,市场一定会更加规范有序。

中小卖家与大品牌大商家,在资源、资金、人才、管理、品牌上都存在一定差距,那么中小商家与大品牌竞争,一定会用各种手段来缩短差距。

各种手段就包含了偷税漏税等各种违规操作。

法律的出台,使得违规操作的成本几何倍数的增加,从而迫使各种违规操作越来越少。最后比拼的是商业真正的综合实力。

而针对电商平台一些投机取巧的中小卖家,赚着很少的毛利,夹缝中生存,涉及的税金、管理成本、人员成本都会增加,存活环境也会越来越难。

优胜劣汰、适者生存,这本身就是自然界的规律。

经历了规范化管理,未来电商市场一定会发生一系列变化。

电商渠道经营成本变高;

小品牌中小卖家生存空间进一步减少;

行业大洗牌,品牌商或品牌经销商将会更加适合生存。

数据更透明,交易环境更净化,未来的电商也将真正走向优胜劣汰的良性竞争中。

那么,针对此次大检,电商卖家如何自检,应对税务稽查呢?

1、首先是发票

因为发票的刑事风险较高,无论是增值税专用发票还是普通发票,都存在着极大的刑事风险,电商平台企业需要综合评估,是否存在将富余票向外虚开的内控风险,以及以企业为主体的挂靠代销等虚开经营风险。

2、其次是税款

部分电商隐瞒收入,要么已经实现的收入不确认、不入账;要么推迟确认收入,不及时申报。如果企业确实存在少记收入的问题,则面临《税收征管法》第六十三条有关偷税的认定,如果被认定为少记收入,会被无限期追征税款滞纳金以及相关处罚。

3、最后是申报

主要基于有不少电商企业基于融资等各方面需求,存在人为刷单的问题,即申报数据并非真实业务的反映,则需要充分提供证据,以证明刷单业务的实际情况,若由此引发纳税申报的修改,也存在税务部门依据《征管法》第六十四条处罚的可能。

诚信是做人之根本,立业之基。

作为电商卖家,偷税漏税必然不可取,如果有的话,建议赶紧健全自己公司的内账,做好成本利润表,为将来的税务追缴提供成本花费的依据。

互动留言

﹀

关于此次的突击税务稽查,

作为电商卖家,对你有影响么?

你对税务稽查有什么想说的么?

一起来聊聊吧~