长江电力是A股市值最大的发电上市公司,水电业务经营稳健,盈利能力强大且稳定,作为价值蓝筹标杆和高股息标的,为长期持有的投资者带来了丰厚回报。

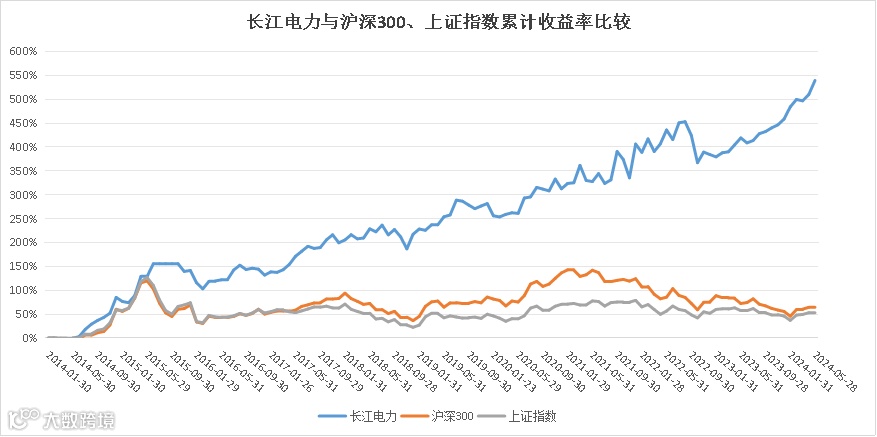

复盘长江电力近20年来的市场表现,得到长江电力的累计涨跌幅已达539%,同期沪深300累计涨跌幅64%,上证指数累计涨跌幅53%。具体来看,长江电力在2015年上半年之前与大盘指数较为拟合,而后因资产重组停盘获得超额收益的先发优势。2016年大盘企稳后,长江电力锁住前期超额的同时与大盘走势一致。后至2018年长江电力通过上半年的逆市震荡上行,再度积累了超额收益。到2020年往后大盘阶段冲高回落,而长江电力整体振幅较小于大盘,且在2021年下半年后跑出与大盘截然相反的走势,超额收益不断增厚。2022-2023年在地缘政治与宏观经济环境的影响下大盘震荡下跌2年,而长江电力在短暂回调后保持逆市上涨,超额收益持续走阔。2024年以来,大盘呈现先低后回升的态势,而长江电力基本与大盘脱钩,几乎无回调的持续上行走高。至此,10年间长江电力在大盘的牛熊周期更迭中不断实现估值的跨越,较大盘不断累积的超额收益已达450%以上。

图1:长江电力与大盘指数收益率比较(2014-2024年)

10年间长江电力的市值也从1000亿元跃升至当前的6500亿元平台。移动平均模型(MA模型)下,长江电力也已以较高的斜率凌驾于两年移动平均线上方。技术面指引长江电力的估值已出现偏离,而“当下其估值是如何形成的?”、“是否存在支撑估值的理论依据?”、“未来该估值是否可持续?”等一系列围绕其估值的问题值得进一步的思考与讨论。

目前对于长江电力该类资产的估值主要使用的方法包括DCF模型、股利折现模型、股息率定价模型等,而本文认为以上单一模型均存在一定局限性,无法很好的解释当下长江电力不断攀升的市场估值的原因。

图2:本文所构建的长江电力估值体系

为此,本文将对长江电力的市场估值的形成机制进行探讨,具体分析支撑长江电力市场估值的理论依据,尝试构建符合长江电力这类资产的估值理论体系。这里本文将长江电力的市场估值分为内生的基本盘、预期的成长盘以及与外部风险的对冲盘,分别采用永续债模型、永续增长模型以及期权模型对此进行解释。即本文认为,当下长江电力的市场价值一方面与其独特且优质的资产性质密切相关,包括其稀缺性的大坝资产、清晰的商业模式、较长的生命周期、稳定的治理结构、优异的业绩与现金流、超高的护城河、强大的分红回报能力等,这些要素构成了长江电力的估值基本盘,是其市值维持高平台的基础,对于该部分的估值适用于永续债估值模型;同时,长江电力近年来不断扩大的投资版图、不断提高的上网电价等内生增长要素,构成了其市场估值的成长盘,推动了其市值的增长预期,对于该部分的估值适用于永续增长的估值模型;另一方面,近年来随着宏观经济环境的外生与内生变量扰动增多,各类行业所处的经济周期的不确定性增强,相应的,资本市场风格反复轮动与切换,资产配置难度加大,投资者风险偏好持续下降,投资者对于稳健表现的资产关注度不断提升,对于能够穿越经济周期的防御类资产给予更多估值溢价,且在降息周期下高分红板块持续走高,持有高分红资产具备一定更优的理财属性,由此构成了长江电力应对外部市场风险的对冲盘,对于该部分的估值适用于锁定未来风险的期权估值模型。综合以上三大估值理论模型共同解释了长江电力当下高估值的存在以及持续性,本文创新的将以上模型综合表述为含权永续增长模型。进一步的,从该含权永续增长模型出发,本文对于适合投资长江电力的市场环境进行分析,挖掘该类资产未来可能面临的风险点。综上,我们得到针对该类含权型的永续增长类资产的合理估值的理论框架,以此辅助指导投资实践。

02

长江电力的估值基本盘与成长盘解析

(一)长江电力的内生资产特性——基础盘(永续债模型)

01.

稀缺性的资源与较高的护城河

水电作为稀缺的技术成熟且清洁的可再生能源。水电站需修建在水能蕴藏量较为丰富的河流或者湖泊之上,一般地处深山峡谷中,对自然资源、地形、地质、水文气象条件要求苛刻,存在较高的技术、资金、资质等壁垒,水电资源的开发权具有排他性。长江电力拥有长江水资源的永久使用权,三次重大的阶梯式资产扩张注入三峡、溪洛渡、向家坝、乌东德及白鹤滩水电站后,公司占据了世界最大的12座水电站中的6个,水电总装机容量7179.5万千瓦,占全国水电装机的17.01%,是名副其实的“国之重器”,未来优质资源的开发权获取能力也较高,寡头优势突出,护城河极高。

02.

稳定的商业模式与超长生命周期

长江电力控股股东为中国长江三峡集团,实控人为国务院国资委,股权结构集中且稳定。水电企业的经营模式较为简单,资产均为水电站大坝,十分透明清晰且稳定运营。盈利模式上,收入端主要由当年来水与上网电价决定,成本端则主要是固定资产折旧和财务费用,没有原材料成本,使水电较其它电力板块有更高的经营质量。业务数据清晰可查,治理结构完善,杜绝了大部分管理层风险。水电大坝的实际合理使用年限远高于会计折旧年限。水利部明文规定大坝的最低设计使用寿命是150年,三峡总工程师接受采访时称三峡大坝使用寿命长达500年,具备基本等同永续的生命周期。

03.

强大的盈利能力与充沛的现金流

水电资产的收入成本结构决定了其具有可变成本低、应收账款周转速度快、销售费用少等特点,且长江电力拥有国内AAA级和国际主权级的信用,财务费用上具有显著优势。长江电力多年盈利能力突出,多次资产重组注入资产已为长江电力的业绩带来了跨越式的提升,近十年营业收入复合增速达13.2%,归母净利复合增速达11.69%,销售毛利率稳定于60%左右,加权平均净资产收益率在15%左右,凸显核心资产、价值标杆属性。

长江电力只要把水气转化成电力后,就直接输送给国家电网,存货极少,现金流充沛且质量高,历年来长江电力的经营性现金流净额在净利润的1.5倍左右。且固定资产折旧是没有现金流出效应的,目前长江电力电站的三峡电站已陆续进入折旧到期阶段,未来溪洛渡、向家坝电站与新投产的乌东德、白鹤滩电站也将在20年内陆续进入集中折旧到期阶段,待折旧到期后会带来中长期持续的业绩增量。

04.

稳健的分红回报

长江电力历年来在稳定的“印钞”能力下维持高比例现金分红。承诺2016-2020年按不低于0.65元/股进行现金分红,2021-2025年按不低于当年实现净利润的70%进行现金分红。承诺以来分红率逐年走高,且均高于承诺金额。长江电力股息率长期维持在3.5%左右,2024年以来随着股价上涨,股息率仍有3.1%左右。作为对比,10年期国债收益率为2.30%。持有长江电力存在一定类债属性,且收益显著优于债。

(二)长江电力的未来增长预期——成长盘(永续增长模型)

01.

电力市场化改革下电价的上涨预期

有的投资者认为长江电力已完成最后两座巨型水电站并入,业绩已触达天花板,未来没有了成长性。但事实上,历史上在没有资产注入的时期,长江电力的业绩与现金流即使没有爆发性增长,依然有确定的一定比例稳步增长。这主要是得益于水电较低的成本下较大电价上行空间。电力市场化改革下,电价存在上浮预期。发改委、能源局已经明确提出全国统一电力市场体系建设到2025年初步建成,到2030年基本建成。目前长江电力市场化交易电量显著提升,市场化电量占比已达37%,上网电价已从2015年的0.2588元/度上行达0.2813元/度。未来在电力紧缺和不均衡的背景下,电价存在进一步上涨的预期。

02.

投资版图扩张下投资收益的增厚

相比电价的稳步增长预期,长江电力还存在一部分来自投资收益的浮动增长预期。多年来长江电力的对外投资规模快速增长,从2014年不到100亿一路上升到目前700亿的水平,相应的投资收益也从每年10亿跃升至45亿以上的水平,在净利润中的占比长期在15%以上,投资回报率显著高于大部分上市公司,对于来水不利年份业绩的平滑有重要作用。目前长江电力的长期股权投资主要体现在电力板块,境内主要参股公司包括长江流域及附近雅砻江流域、金沙江流域的优质水电资产以及重点电能消纳区域的综合能源等。从这个角度上来说,持有长江电力更趋同于持有相关电力ETF,持有公司均经营业绩稳定、现金回报优良。长江电力不断扩大的投资版图与可期的投资收益也是其成长性的体现。

除以上两点成长预期外,长江电力还同时存在债务置换财务费用降低、现有水电站扩机增容、抽水蓄能等新业务的发展等未来增长点。

由上,长江电力在卓越的运营管理能力下,优质资产的内生性决定了其拥有永续、充沛且稳定的现金流,具备永续债的特点;而同时,长江电力在电价、投资收益等方面的成长性决定了其现金流的稳定增长,符合永续增长模型的估值逻辑,在一定的折现率下,长江电力的现金流越是稳定庞大,未来成长增速越快,其市场估值越是在一个较高平台之上不断攀升。

03

长江电力的估值对冲盘解析

(一)对冲利率下行的高股息(含权的股利折现模型)

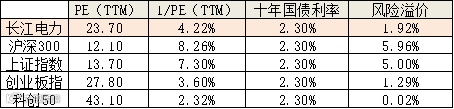

作为高股息板块,在降息周期内存在显著的合理估值溢价。当十年国债利率下行,投资者对于投资的风险偏好也在不断下移,往往偏好于低风险、稳定回报的标的。从2024年以来高股息板块的走势中也可以看出红利策略在市场上得到了更广泛认可。相比于其他高股息资产,如银行、煤炭等,长江电力不仅现金分红稳定可观,而且业务经营稳健,是高股息板块中的佼佼者。近5年长江电力的股息率与十年国债利率的平均息差为62bp,当前息差已达76bp,且随着利率的持续下降,存在不断扩大的可能。持有长江电力等同于持有长久期、高票息、高等级的债券,且收益上显著优于持有同期的理财产品。

图3:近五年长江电力股息率与十年国债收益率对比

进一步的,在当前宏观经济形势下,未来降息或成长期趋势。长江电力同时还存在利率的看跌期权属性,以未来的市场利率为标的资产,以长江电力的股息率为行权价,只要市场利率低于长江电力的股息率,该期权行权即可获得高于市场利率的股息率,从而锁定了未来的收益,有效对冲了未来利率下行的风险。当前该期权已处于实值状态,成为目前长江电力市场估值对冲盘的重要组成部分。未来随着利率进一步下行,该期权的价值将进一步提高。

(二)对冲经济周期的防御属性(对于市场风险溢价的期权)

水电企业当年来水是业绩的主要影响因素,与宏观经济环境关联较小,水电的价格和成本稳定构建了穿越周期的基础,具备较强的抗风险能力,防御属性显著。用长江电力与上证指数历年月收益率之间的相关系数来衡量其抗风险能力,2017年后长江电力已与大盘表现逐渐脱钩,相关系数已降至较低水平。近年来,随着大盘震荡下行,长江电力与市场的相关系数进一步降低,今年相关系数已经降至-0.37的水平,即与大盘走势呈逆向变动趋势。这与前文对长江电力超额收益的产生背景分析也相吻合,即长江电力的超额均在大盘弱势中产生。由此,长江电力估值的对冲价值还体现在当市场震荡或下行时,负的相关系数可以较好的对冲市场风险。当将长江电力加入投资组合,对组合风险没有贡献甚至产生正向收益,组合不需要为其付出成本,其风险溢价应当为负。

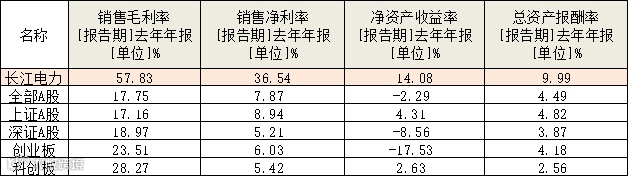

表1:长江电力与各大指数的风险溢价简易推算(数据来源:wind)

而当下的市场估值却依然给予长江电力一定的风险估值溢价。若以1/PE-无风险利率的简易模型推算风险溢价,并与各大指数比较,发现当前市场估值下长江电力的风险溢价虽低于沪深300与上证指数,但却较高于创业板指和科创50。而这显然是不合理的,当前经济形势下资本市场优质资产已逐渐匮乏,对比可以发现长期以来长江电力优质资产特征明显,净资产收益率ROE、总资产收益率ROA、销售毛利率、销售净利率均显著高于A股各类板块,因此理论上也应当获得更低的风险溢价,结合上文的分析,甚至可获得负的风险溢价。

表2:长江电力与各板块指标比较(数据来源:wind)

从这个角度上来说,持有长江电力还存在对于市场风险溢价的看涨属性,标的物为市场整体的风险溢价,行权价为长江电力的风险溢价。目前市场整体的风险溢价虽高于长江电力的风险溢价,但考虑到当前A股优质资产的稀缺性,部分板块的风险溢价相较长江电力仍显著偏低,即市场还未给予期权合理的价值。未来随着市场风险溢价逐渐回归,期权价值逐渐提高,从而更多的反映在长江电力估值中的对冲价值中。

由上,长江电力作为红利板块的优等生,在降息周期中应当显著受益,且近年来与大盘的弱相关甚至负相关,使其具备了较强的防御属性。两者共同成就了长江电力估值中的对冲价值,等同于用期权锁定了未来市场的无风险利率与风险溢价的风险。目前部分价值还未完全体现于市值之中,未来若按预期方向变动,则期权价值越高,相应的,长江电力的对冲价值也就越高,支撑了未来长江电力估值的持续性。

04

长江电力所面临的估值风险

(一)主营业务经营的风险

对于长江电力的基础业务盘来说,永续经营且长期维持稳定。管理层也对未来公司的经营性现金流净额做出预估,预计未来中长期现金流维持在550亿元左右。当然短期个别年份可能受到来水波动的影响,对于业务经营有短期扰动,与估值产生偏离,但长期终将回归。即永续模型下的估值整体稳定可测,该部分基本不存在估值风险。

(二)投资业务不及预期的风险

投资版图的扩张是长江电力成长预期的重要构成,然而这要求的不是盲目扩张投资,而是对投资报酬率有稳定可持续的要求,即要求投资报酬率高于市场资本报酬率,如此才能对估值产生正向影响。若投资报酬率下滑至低于市场资本报酬率,则会对估值产生不利影响。

(三)市场走势逆转的风险

由于长江电力与市场弱相关甚至负相关,对于长江电力的投资主要适用于市场震荡以及下行的环境。若市场走势出现趋势扭转,在大牛市中长江电力或将无法跑赢大盘。

(四)利率与风险偏好上行的风险

当前低利率环境下,投资者整体风险偏好下移,对于稳定回报的高红利板块给予更多估值溢价。若未来退出降息周期,投资者风险偏好转为上行,或会涌现其他更多的高收益资产,高红利的估值溢价也会逐渐消失。

05

结论与建议

综上所述,本文通过构建符合长江电力特点的含权永续增长估值模型,对当下围绕长江电力估值展开的问题进行了探讨与解析。本文认为,当下长江电力的估值高平台是由其独特的资产特性、稳定的盈利预期以及目前的市场宏观环境综合决定的,反映在估值模型中即体现为内生的基础价值、预期的成长价值以及与外部风险的对冲价值。分别采用永续债模型、永续增长模型以及期权模型对价值进行分析得到,长江电力的每一个价值组成部分均有理论依据支撑,稀缺的资产与稳健的业务经营支撑了估值的稳定性,电价的上行与投资收益带来了估值的预期,对外部市场的利率和风险溢价的对冲隐含了未来估值的持续性。因此,对于当前长江电力的投资,适用于追求长久期、稳定回报、防御属性的稳健投资者,在外部市场环境未发生显著变化的情况下仍具备一定的投资价值。

END

来源:常州投资集团博士后创新实践基地/龙城产业技术研究院

常州市政府投资基金管理有限公司(中基协备案号:P1060482)成立于2016年5月,主要负责市级各类政府引导基金管理运作。近年来,公司充分发挥国有投资平台独特功能,深耕实践产融发展新路径,构建形成了集母基金管理、股权直接投资、投贷联动、直播路演等多种形式于一体的“全周期+全方位”投融资服务体系,引导“金融活水”浇灌实体经济。

公司目前累计管理母子基金总规模超500亿元,母子基金投资项目超400个,投资总额超百亿元,其中27个实现IPO,4个IPO已过会,28个独角兽和潜在独角兽企业,40个瞪羚企业,122个专精特新及专精特新小巨人企业。