2025年中国母婴行业五大发展脉络

文丨中童传媒记者 海潮

2025年即将走到尾声。对于中国母婴行业而言,这是破旧立新的一年。站在2025年的尾巴上回望,中童观察从纷繁复杂的行业事件中梳理出五条清晰的“脉络”。

这些脉络,有的关乎政策与市场的互动,有的关乎渠道与品牌的博弈,有的关乎产品与消费的进化,有的关乎技术与效率的革命,有的关乎组织与战略的调整。它们共同构成了2025年母婴行业的“底色”。

生育补贴:政策红利全面落地

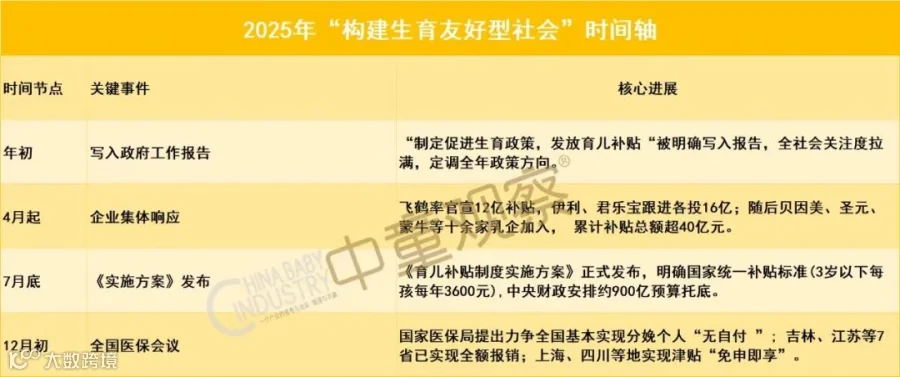

2025年,生育支持政策高频次牵动母婴行业神经。

年初,“制定促进生育政策,发放育儿补贴”被明确写入《政府工作报告》。随后,中央到地方财政资金注入及企业端集体响应,推动政策红利影响终端市场。

7月底,《育儿补贴制度实施方案》正式发布。自2025年1月1日起,国家统一育儿补贴标准:3岁以下婴幼儿每孩每年3600元。中央财政设立“育儿补贴补助资金”,2025年初步安排预算约900亿元。

12月13日,全国医疗保障工作会议提出力争实现政策范围内分娩个人“无自付”。截至目前,吉林、江苏、山东等7个省份已实现政策范围内住院分娩医疗费用全额报销;上海、四川、山东、内蒙古等地率先实现生育津贴“免申即享”,直接发放至个人账户。

面对“构建生育友好型社会”的倡议,母婴企业迅速跟进:飞鹤官宣12亿元生育补贴计划;伊利、君乐宝各推出16亿元补贴计划;贝因美、圣元、蒙牛、光明、完达山等品牌陆续加入。截至2025年底,已有十余家国内乳企推出生育补贴计划,补贴总额累计超40亿元,多以“产品+服务”形式发放。

整合中盘:渠道集约化重构加速

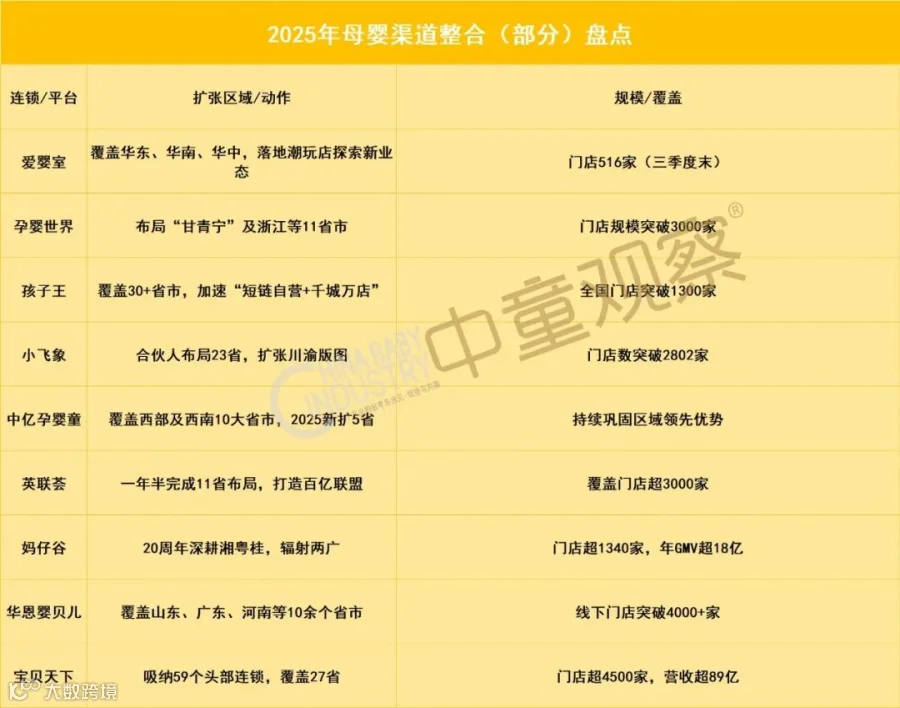

2025年新年伊始,在第十一届CBIS中国婴童产业大会上,中童传媒发布的年度五大关键词之一即为“整合中盘”,精准预判全年渠道走向。

全国性、跨区域连锁在全国范围内加速整合;省级、地市级龙头连锁持续强化区域渗透,形成“全域覆盖、深度渗透”态势。整合热潮从四川、贵州、湖南等传统热门省份,逐步扩展至广东、浙江、西北三省、江苏等地。

爱婴室2025年门店达516家,覆盖华东、华南、华中三大地区;孕婴世界门店规模突破3000家,覆盖四川、重庆、贵州、云南、安徽、湖北、江西、甘肃、青海、宁夏、浙江等省市;孩子王全国门店总数突破1300家,覆盖30+省市、300+城市;小飞象完成23省布局,门店数突破2802家;中亿孕婴童新增云南、福建、浙江、新疆、江西5省,覆盖西部及西南10大省市;英联荟成立一年半即完成11省布局,覆盖门店超3000家;妈仔谷门店突破1340家,年GMV超18亿元;华恩婴贝儿线下门店超4000家;宝贝天下共建伙伴增至31位,头部连锁成员达59个,覆盖27省、门店超4500家,整体营收超89亿元。

中童传媒记者整理

中童传媒记者整理省级及区域级连锁同步深化整合:江苏13地市母婴连锁组建“母茵荟盟”;千里臣进军河南,覆盖川、渝、湘、鄂、黔、滇、陕、豫等8省市,门店超1000家;昂橙母婴整合云南“老外婆”,构建川渝滇西南格局;三宝孕婴成立青岛第二分公司,并联合多家区域连锁进军全国;黑龙江贯日、吉林王子羊、辽宁妈咪购发起成立贯日婴童联盟;拉古芭夯实湖南市场并挺进湖北、江西。

2025年的渠道整合已由“跑马圈地”转向“落地生根”,进入真正的“中盘阶段”——以夯实基础、提升门店运营水平为核心。代理商压力略有缓解,品牌商需强化区域政策支持;中小门店虽面临夫妻店模式退潮,但小而精、有品类专长的门店仍具不可替代价值。

产品迭代:全生命周期矩阵加速成型

2025年,母婴行业产品创新全面爆发,新品上市数量创历史新高。从婴配粉配方升级到儿童粉功能细分,再到特配粉专业进阶,品牌不再满足于单品突围,而是构建全生命周期产品矩阵,重塑门店货架逻辑。

婴配粉领域,HMO与小分子奶粉成为两大焦点。飞鹤升级星飞帆卓睿,并推出卓钰、启萃、迹萃三系列新品;伊利金领冠珍护铂萃主打“六维全面营养+HMO乳源专利”;宜品集团发布首款通过FDA注册且获全序列低敏认证的羊奶粉“宜品铂能”,含100%脱盐绵羊乳清蛋白与双HMOs配方,推动羊奶粉迈入4.0阶段。

特配粉展现强劲增长势头。截至2025年12月,已注册特配粉达270+款,其中2025年新增56款。除雀巢等进口品牌深耕外,国产品牌加速崛起:宜品特医依托终端赋能实现逆势增长;圣桐特医通过“321深爱你”特医节、敏佳俱乐部建立完善科普体系;伊利托菲儿依托科研实力与产业链优势严控品质。特医食品凭借功能性、专业性与强黏性,成为母婴门店提升服务专业度、链接消费者的关键载体。

儿童粉作为延长顾客生命周期的关键品类,产品力集中释放。A2奶源已成为中高端儿童粉基准线,宜品启辉、亢敏君、和氏荷儿聪等新品均强调该优势;羊奶粉在儿童粉赛道占比显著提升,佳贝艾特、蓝河、多加多、羊小茁等品牌密集加码;海普诺凯营养星球高儿星、新西特蓝小高、华丹等聚焦CBP与赖氨酸身高管理;雅泰朵恩智高成长配方羊奶粉则在脾胃调理、自护强化等五大维度构建科学配方。

AI重新定义消费者服务

2025年,品牌正致力于将专业能力“装进手机”,以AI工具降低科学育儿门槛。

飞鹤11月推出儿童行为发育AI评估工具,基于儿心量表提供科学评估与个性化建议;伊利展示涵盖消费者洞察、智能点单、导购辅助的智能体矩阵;美素佳儿源悦、HiPP德国喜宝等上线AI便便解析器,支持拍照上传生成分析报告;贝因美7月推出美娲AI,覆盖孕期至育儿全周期指导。

母婴用品品牌亦积极布局:Babycare推出搭载大模型的AI智能玩具“天才小丑鸭”,上市首月销售额突破200万元;BeBeBus联合有赞应用AI智能推荐系统,将产品信息转化为语义数据,优先匹配用户需求并引导私域成交。

零售商对AI的期待更务实:重在提升专业度与降低运营成本。孩子王自主研发母婴垂直大模型KidsGPT,接入DeepSeek V3智能底座,整合8000多名育儿顾问知识,覆盖95%育儿问答场景,赋能顾问实时精准推荐;阿拉小优童萌惠联合蜂屿科技成立星蜂科技,构建覆盖选品、陪练等关键环节的AI系统,推动服务模式从经验依赖向智能驱动转变。

AI在2025年母婴行业的核心价值在于:让育儿更轻松、服务更专业、经营更高效。无论技术如何迭代,行业本质不变——产品要安全,服务要用心,品牌要值得信赖。

即时零售:三足鼎立格局确立

2025年,即时零售实打实成为母婴渠道增长蓝海。12月5日,“饿了么”APP正式更名为“淘宝闪购”,蓝色图标退出商业舞台,国内即时零售市场形成美团闪购、京东秒送、淘宝闪购三足鼎立新格局。

商务部研究院数据显示,2024年即时零售规模已达7810亿元,预计2026年将突破万亿大关。在母婴赛道,奶粉、纸尿裤等标准化、高复购品类天然契合“30分钟送达”模式;新生代父母“即搜即买”习惯加速业态爆发。2025年“双十一”期间,母婴玩具品类贡献即时零售总销售额3.8%,位列前十。

三大平台差异化明显:美团闪购聚焦“应急刚需”,如半夜买退烧贴、断粮买奶粉;淘宝闪购发挥生态优势推进“全品类渗透”;京东秒送依托自营物流主打“高端品质”履约。

对线下门店而言,即时零售既是增量也是挑战。部分标杆门店已实现月销破万,但更多中小门店面临流量成本高、平台扣点固定等现实压力。当线上解决“效率”,线下必须强化“体验”。即时零售对于实体母婴,既是新事物更是新机会。

开启新一年:锁定2026产业关键词

回望2025年,这是中国母婴行业“破”与“立”的一年。从生育补贴真金白银落地,到渠道中盘集约化重构;从产品配方硬核比拼,到AI技术与即时零售的效率革命——泡沫被挤破,投机者离场,留下的是真正敬畏产品、渠道与消费者的长期主义者。

比复盘过去更重要的是看清未来。站在2026年的门槛上,行业将驶向何方?是继续存量内卷,还是在变局中找到新增长极?

每年12月13–14日,在CBIS中国婴童产业大会上,中童传媒创始人兼总策划罗文杲先生发布新一年度关键词预测,这组词汇是基于深厚行业洞察提炼的“战术路书”,已成为母婴人新一年打法与实战的风向标。

在刚刚结束的第十二届CBIS大会上,罗总对2026年产业走势做出精准研判。这些关键词道破实体零售回春底层逻辑,指明价值回归具体路径,预示未来竞争全新赛点。

2026年1月1日,中童观察将重磅发布《中国婴童产业2026年度关键词》完整版深度解读。