1 回顾 2025 年:板块表现活跃,内部分化明显

1.1 市场表现:消费电子行业指数+42.54%,三级行业表现分化

截至2025年11月30日,申万电子指数上涨40.63%,在申万一级行业中排名第四,领先上证指数24.61个百分点,领先沪深300指数25.59个百分点。申万消费电子指数上涨42.54%,在电子二级行业中位列第三。细分来看,消费电子零部件及组装指数上涨50.15%,位居三级行业第三;品牌消费电子指数下滑9.06%,排名垫底。

个股方面,申万消费电子个股涨跌幅中位数为+20.71%。涨幅前五分别为隆扬电子(227.22%)、昀冢科技(206.45%)、工业富联(191.08%)、统联精密(184.96%)、和而泰(176.51%);跌幅居前的包括天键股份(-35.10%)、国光电器(-32.04%)、传音控股(-30.84%)、漫步者(-22.40%)、电连技术(-20.34%)。

估值方面,截至2025年11月28日,申万消费电子整体法PE-TTM为37倍,处于历史93.01%分位;中位数PE-TTM为48倍,处于历史86.87%分位,均已显著高于近七年估值中位水平。

1.2 业绩表现:营收利润双升,零部件与组装环节主导增长

2025年前三季度,申万消费电子板块实现营业收入14755.01亿元,同比增长25.77%,占申万电子总营收的50.16%,增速高于电子板块整体(+17.00%)。其中,消费电子零部件及组装板块收入达13633.53亿元,同比增长27.42%,是拉动增长的核心动力;品牌消费电子收入1121.48亿元,同比增长8.65%。

归母净利润方面,消费电子板块实现605.45亿元,同比增长22.80%,占电子板块总额的41.48%。消费电子零部件及组装板块净利润542.36亿元,同比增长31.50%,为主要增长来源;品牌消费电子净利润63.10亿元,同比下降21.74%。

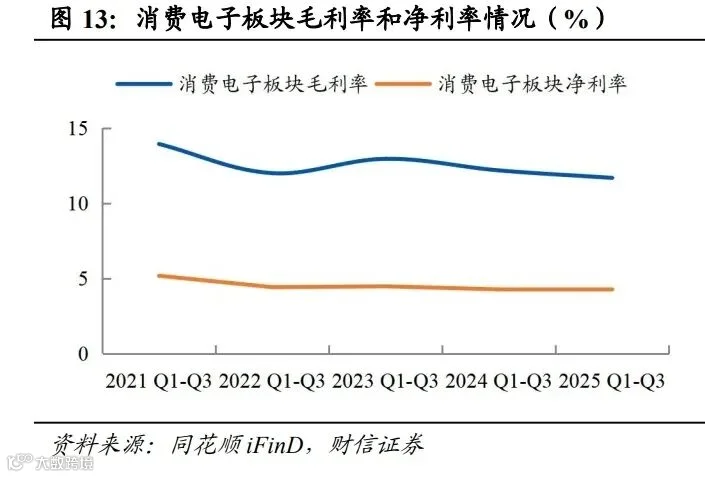

盈利能力略有承压。2025年前三季度,消费电子板块毛利率为11.68%,同比下降0.50个百分点;净利率为4.23%,微降0.04个百分点。其中,品牌消费电子净利率下降2.13个百分点至5.84%;零部件及组装板块净利率提升0.19个百分点至4.10%,得益于费用率下降。

整体费用率为7.03%,同比下降0.47个百分点。品牌消费电子费用率上升至21.14%,主要因研发与销售投入增加;零部件及组装板块费用率降至5.87%,各项费用全面优化。

2 终端市场看点:终端创新趋势明确,产品迭代及品类升级提速

政策与技术双重驱动下,消费电子产业迎来AI发展新机遇。2025年8月国务院发布《关于深入实施“人工智能+”行动的意见》,明确提出推动智能终端“万物智联”,大力发展人工智能手机、电脑、智能穿戴、智能家居等新一代产品,构建全场景智能交互生态。AI技术加速渗透智能手机、PC、XR设备等领域,带动新一轮产品创新与产业升级。

2.1 手机市场:量稳价升、结构升级,AI 与折叠屏构筑新引擎

2.1.1 智能手机市场量稳价升,高端化驱动 ASP 持续攀升

2025年前三季度,全球智能手机出货9.23亿台,同比增长1.56%;中国出货2.09亿台,同比微降0.32%。2025年Q3全球出货3.23亿台,同比增长2.09%,连续九个季度同比增长;中国Q3出货0.68亿台,同比下滑0.60%,主要受“国补”政策退坡影响。

全球市场前三为三星(1.80亿台,+36.67%)、苹果(1.63亿台,+5.57%)、小米(1.28亿台,+1.51%)。中国市场前三为华为(0.358亿台,+1.53%)、vivo(0.340亿台,-5.97%)、小米(0.337亿台,+13.47%)。

2025年10月前两周,中国智能手机销量同比增长11%。苹果iPhone 17系列推动整体销量增长40%,小米17系列提前发布带动销量增长21%。

2025年Q3全球智能手机收入达1120亿美元,同比增长5%,创季度新高。平均售价(ASP)升至351美元,主要受益于高端机型换机需求释放及以旧换新等促销策略。Counterpoint预测,2025年全球ASP将达370美元,2029年有望突破412美元,年复合增长率3%。

2.1.2 AI 技术加速换机周期,折叠屏手机蓄势待发

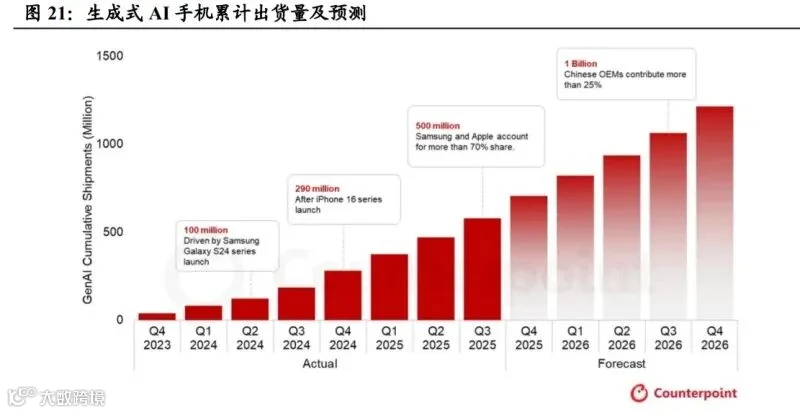

截至2025年Q3,全球生成式AI手机累计出货超5亿部,仅用不到两年时间。苹果与三星合计占据超70%份额,主要集中在600美元以上高端市场。目前增长重心正向中高端下沉,中国厂商成主要推动力。Counterpoint预计,2026年Q3累计出货将突破10亿部,增速翻倍。

折叠屏市场持续升温。2025年前三季度中国折叠屏出货761.6万台,同比增长14.34%;Q3出货263.2万台,同比增长17.80%。TrendForce预计2025年全球出货1980万台,渗透率约1.6%。硬件迭代与价格下探推动市场扩张,软件与AI体验成为差异化关键。

2025年11月,华为发布Mate X7,搭载小艺智能体,首次商用A2A智能体协作技术,支持跨应用任务自动执行,提升大屏交互价值。TrendForce分析认为,2026年或成折叠屏市场转折点,若苹果推出首款“大折叠”产品,将显著提升高端用户接受度,加速市场成熟。

2.2 PC 市场:市场复苏提速,AI 与高端化双轮驱动结构升级

2.2.1 全球市场持续回暖,AI PC 蓄势开启换机新周期

2025年前三季度,全球PC出货1.92亿台,同比增长5.88%;Q3出货6991.4万台,同比增长8.21%,环比增长10.58%。

AI PC将成为换机核心驱动力。预计从2026年起,随着高通Elite X2、英特尔Panther Lake及与英伟达合作芯片的商用,本地AI算力将大幅提升。Windows 10停服带来的硬件更新需求,也为AI PC普及奠定基础。中国政府《人工智能+行动》政策提出,2027年AI设备普及率达70%,2030年AI应用普及率达90%,进一步强化AI PC发展预期。

2.2.2 中国笔记本电脑市场量额齐升,AI+OLED 双引擎推动高端转型

2025年前三季度,中国笔记本线上零售销量885万台,同比增长17.95%;销售额599亿元,同比增长30.85%。Q3销量363万台,同比增长9.5%;销额222亿元,同比增长15.0%。增速较上半年放缓,主因去年同期“国补”高基数影响。

市场均价突破6800元,同比上涨6%。8000元以上高端市场销量增长44%,份额由25%升至33%;万元及以上市场增速近80%,成为增长主力。消费趋势由“性价比导向”转向“价值体验导向”。

OLED笔记本Q3线上销量同比增长近90%,渗透率达10%。AI PC销量同比增长95%。新一代处理器与Windows 11 AI生态深度融合,推动应用场景向专业创作延伸。游戏本市场增长19%,万元高端段接近翻倍,低端市场持续萎缩,消费升级趋势显著。

2.3 平板市场:整体增长稳健,OLED 屏幕加速渗透

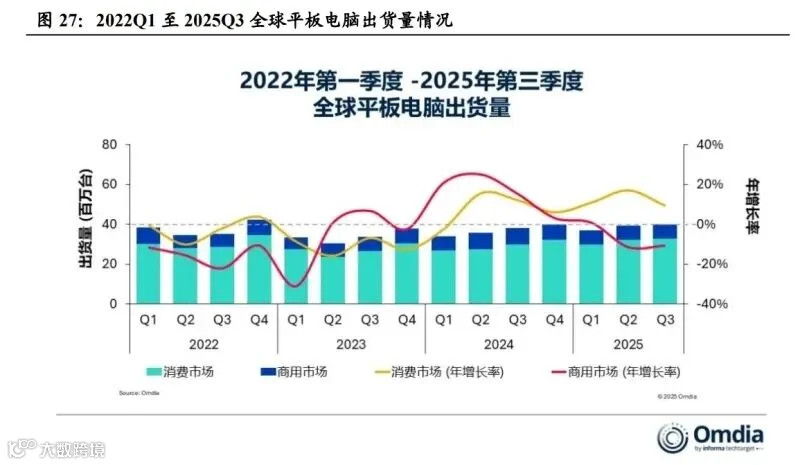

2025年前三季度,全球平板出货1.158亿台,同比增长7.4%;Q3出货4000万台,同比增长5%,连续七个季度增长。增长动力来自中东、中欧地区需求及中国消费者支撑,日本GIGA2.0教育计划也带动Chromebook平板出货上升。

品牌格局稳定:苹果出货4212.6万台(+5.17%),居首位;三星2021.0万台(-2.34%);联想929.3万台(+22.37%)。新品发布频繁、政府补贴及返校季等因素共同推动市场扩张。

屏幕技术升级加快。2025年Q3中国平板线上市场LCD占比86.6%,同比下降0.3个百分点;OLED渗透率达7.1%,凭借高对比度与广色域优势成为品牌竞争焦点;ePaper屏幕份额同比下降1.6个百分点。

2.4 智能眼镜:AR 与 AI 智能眼镜双轮高增,市场潜力加速释放

AR与AI融合推动智能眼镜快速发展。AI赋能语音交互、环境感知与多模态计算,AR技术提升沉浸式体验,二者结合催生新一代可穿戴设备。随着光学模组、传感器与算法持续优化,智能眼镜在消费、工业、医疗等场景的应用边界不断拓展,市场进入加速成长期。