今年香港各大保险公司的分红实现率公布的稍微有点晚些,不过值得欣慰的是数据非常漂亮,友邦近日在其官网公布其王牌储蓄分红险充裕未来的分红实现率,达106%。

2015年投保的充裕未来保单,复归红利实现率100%,终期分红实现率107%;

2016年投保的充裕未来保单,复归红利实现率100%,终期分红实现率106%;

近年来香港保险监管当局不断向国际先进保险监管制度靠拢,加强监管力度,致力培养“公平待客”的保险行业文化。

“GN16”(《承保长期保险业务(类别C业务除外)》,简称《指引十六》)就是香港保监处于2015年出台、2017年1月1日全面生效的,针对“投连险”以外的长期寿险保单(例如分红险、“万能险”等)的监管指引。

GN16的核心条款之一是要求香港所有的保险公司必须在2017年1月1日之前公布其分红产品在过去5年内的“红利实现比率”(Fulfillment Ration),所谓红利实现比率是指保险产品实际分红与保单计划书上的预期分红的比率。

同时,按照GN16的规定,保险公司须在公司网站上披露红利实现比率,而相关的公司网址则必须在销售时分发给客户的产品小册子及利益说明文件中列明。

友邦第一时间发布其旗下王牌储蓄产品—【充裕未来】的预期分红,保单的终期分红将增加10%,复归红利则保持不变。一路以来,很多客户对香港友邦保单派发红利的实际情况特别关心,这次友邦给广大客户一颗大大的定心丸!

投保不仅仅是看计划书上的数字,更重要的是保险公司的实力,品牌,服务,还有投资能力,这样对于分红实现率才有足够的保障。

友邦香港将每年最少检讨及釐定红利一次。友邦会考虑过往及未来展望的所有因素,以厘定保单红利,包括但不限于以下因素:

投资回报: 包括本产品相关资产所赚取的利息丶股息及市场价格变动。投资回报会因应产品的资产分配、利息回报(利息收入及息率前景)以及各类市场风险包括信贷息差及违约风险、股票价格浮动上落丶物业价格及保单货币与相关资产之外汇货币波动而受影响。

理赔: 包括产品所提供的身故赔偿以及其他保障利益的成本。

退保: 包括全数退保及部分退保,或保单失效,以及其对本产品相关资产的影响。

支出费用:包括与保单直接有关的费用(例如:佣金、核保费、缮发及保费缴交费用)以及分配至产品组别的间接开支(例如:一般行政费)。

友邦香港將每年最少檢視及釐定紅利一次。

香港保险业监理处为了令到客人能够了解香港保险产品之实际红利派发是否符合保险公司建议书内之预期金额,要求所有保险公司公布由2010 年开始生效之所有分红寿险产品的红利「实现率」。

「实现率」是指由「保险公司实际派发金额」除以「投保时建议书之预期金额」所得之比率,可以为客人提供一个重要的参考指标。

香港友邦保险公司是第一家提供分红查询的公司,查询红利实现率只要五步

第一步:进入香港友邦官网

第二步:进入首页,点击“产品介绍”

第三步:下拉到底,点击“更多产品资料”

第四步:下拉到底,点击“分红产品”

第五步:选择你希望了解的产品。(适用于分红历史一年以上之产品)

举例:友邦「进泰安心保」是中国大陆之前买的非常多的一款分红型危疾险。

即可看到该产品过往的历史分红达成率。

红利「实现率」是指由「保险公司实际派发金额」除以「投保时建议书之预期金额」所得之比率,可以为客人提供一个重要的参考指标。

如何理解:

1)如果您看到“第一个保单年度100%”,就是指买了该产品1年的客户,第一年末实现的红利达成率是100%;

2)如果您看到“第五个保单年度99%”,就是指买了该产品5年的客户,第五年末实现的红利达成率是99%。

香港友邦的储蓄保单不仅可以稳定增值,而且事实数据做到计划书预期,让客户获得实实在在的资产增值!

● 15000元!确诊就赔!香港友邦AIA面对“新型冠状病毒”全力支援!

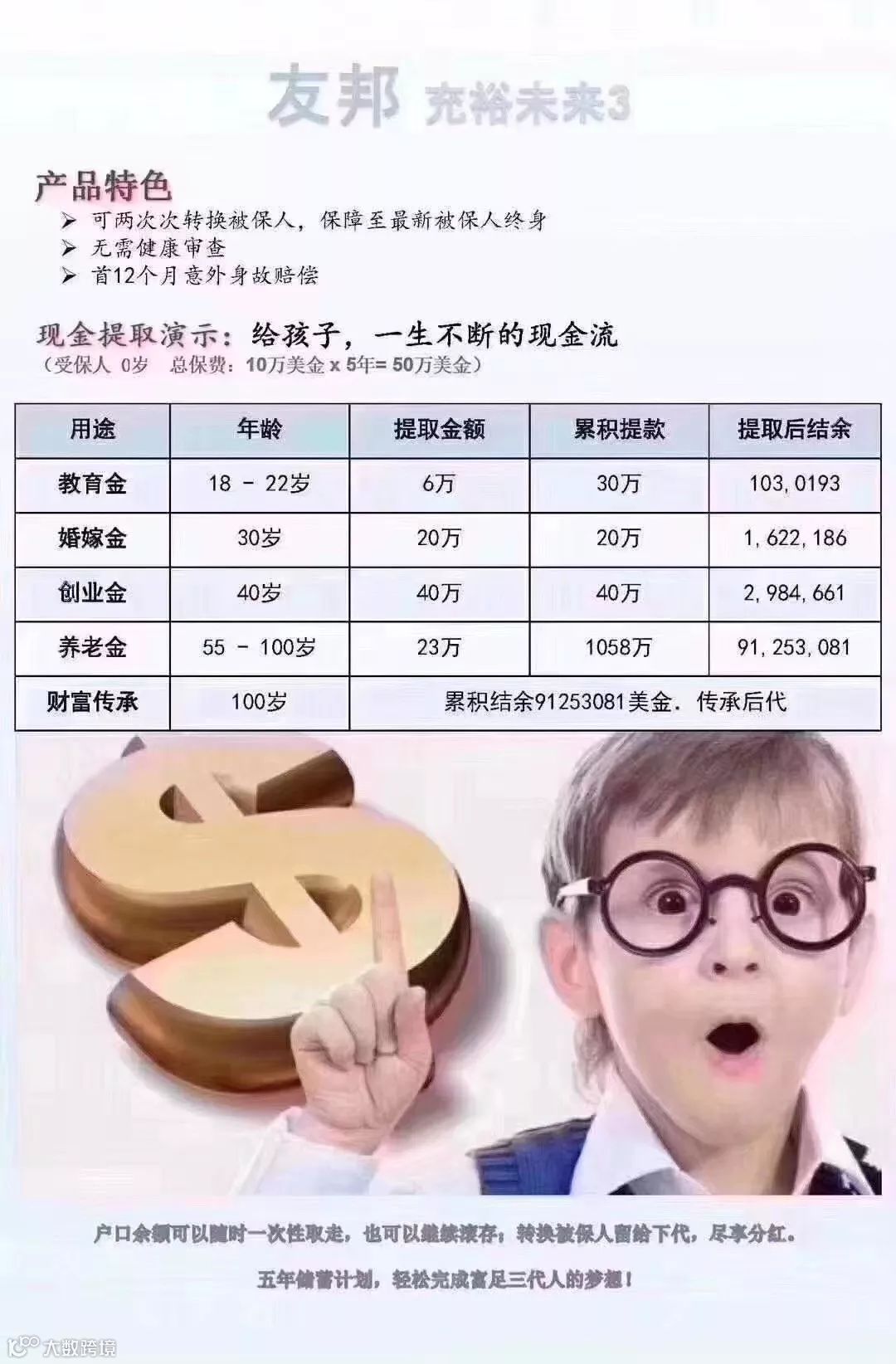

● 香港保险再出发 | 「充裕未来3」+「加裕智倍保2」——港险最佳拍档

●《吐槽大会》池子现身海港城,香港保险迎来95后!

● 小拓说|排队疯抢年金险,4.025折射出的中产焦虑

● 通货膨胀与保险 | 香港保险10万美金保额,30年后值多少?

— The end—

本平台部分文章来源或改编自互联网及其他公众平台,版权归原作者所有。如有侵犯您的权益或版权请及时告知我们,我们将在24小时内删除。