关注我们收获最新最全新西兰房产资讯!

起始栏广告位招租!

专家一文说清新西兰的医疗保险

(医疗险选购前必读)

文/刘阳 (Alvin Liu) 新西兰资深保险顾问/金融财务顾问Financial Adviser

医疗保险(Medical Insurance),又称健康保险(Health Insurance),是帮助受保人在遇到健康困扰需要诊治时承担医疗费用的一个险种。

为什么在新西兰需要医疗保险?

在新西兰,ACC可以在人们意外受伤时提供大部分的诊治费用。公立医疗系统可以为享受公费医疗的人士免费医疗。但由于ACC和公立医疗系统在保障范围、资源数量、治疗方案和诊疗效率上有较大局限,人们往往需要使用私立医疗系统才能得到更及时、更舒适、资源更丰富和选择性更多样的医疗服务,还能使用到公立医院中使用不到的新上市的高效“神药”(non-pharmacdrugs)。然而,私立系统的医疗服务价格昂贵(下附常见诊疗费用表),成千至数十万纽币的医疗费用让多数人望而却步。这时,医疗保险的作用就显现出来了。

因为医疗保险可以全部或大部分承担在私立系统产生的医疗费用(保障范围内的),受保人就可以在没有经济和思想负担的情况下及时问诊,有更多机会以更少的痛苦更快速地解除病痛。

另外,优质的医疗险保单还可以在预批的情况下承担海外就医的费用,为我们提供回国或去其他地方诊治的窗口。(与旅游保险不同,它不能承担海外旅游意外医疗的费用,条款适用。)

为什么华人顾客偏爱医疗保险?

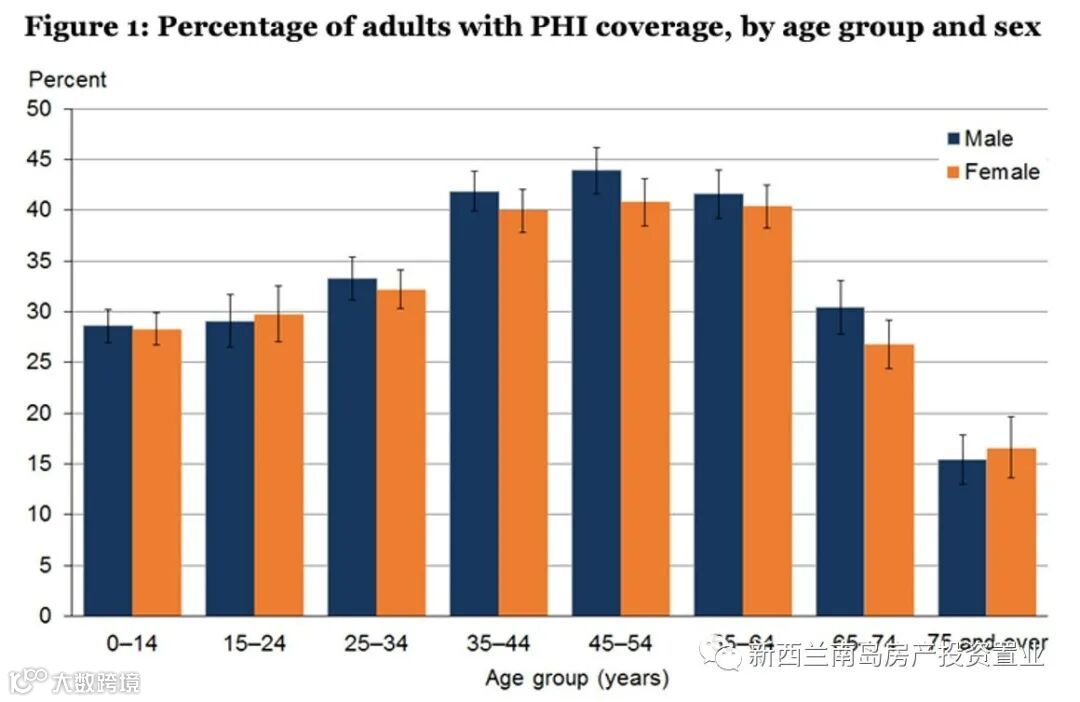

(图片和信息来自Private Health Insurance Coverage 2011–15 New Zealand Health Survey)

新西兰卫生部2016年发布的数据显示,约有35%的新西兰成年人拥有医疗保险,相当于 1,215,000新西兰成人。我从业近7年,洋人客户中有百分之三四十的客户选择医疗保险,而华人客户超过90%都拥有这一险种,很多客户咨询时第一句就问“你做不做医疗保险”。除了财务状况、健康医疗理念的不同,中西医疗系统的差异也对我们对医疗险的需求产生了很大影响。在国内,不舒服了可以直接去医院,一两天内血检、仪器扫描和专家门诊就可以经历一遍。在新西兰,如非急诊,都需要经过家庭医生(GP)的初诊。在有必要或病人强烈要求的情况下,家医才会推荐病人看专科或进行进一步检测。

以简单的肠镜、胃镜检测为例,刚有症状,家医一般不会推荐去做扫描。只有症状严重或服药一段时间无效后才会开始推荐。收到推荐信,公立医院要先判断病人的症状、年龄和家族病史,如果医疗资源紧张且病人风险系数低,检查可能还会被拒。就算医院同意提供检查,病人等3-6个月能做上胃肠镜就算不错了。有的人还没等到病就好了,有的则需忍受更长时间的病痛甚至面临病情延误的风险。那么去私立系统就能马上做扫描吗?其实也不行。还是需要走家医推荐的程序,但较大可能3-4周之内可以完成扫描。在私立医院做一个胃镜大约$2,000纽币左右。在这个例子中,医疗保险就避免了更长的等待、更多的病痛、风险和经济负担。

病人罹患癌症就可以在公立医院及时免费治疗吗?除非马上有生命危险,否则检测和治疗虽有可能相对快一点,但该走的程序还得走,该等还得等。政府资助的公费药物可以免费使用,但很多自费药物,如一些免疫疗法和靶向疗法,费用昂贵(有的高达$170,000一个疗程),因政府还未资助所以公立系统无法使用。病人要想使用还需要走私立系统。

医疗险主要有哪些类别?

简单来讲分两大类。第一类可称为私立医院类医疗险,主要保私立系统的专科医生访问、私立医院的各项扫描等检查、住院的手术和非手术治疗,人们担心的心脑血管疾病和癌症的诊疗也都在这类保险的保障范围内。第二类可称为日常健康保障类医疗险,上面提到的方面它基本不保或只是简单保障,它主要保家庭医生访问、理疗针灸按摩、配眼镜、口腔医疗、小型体检等日常使用的医疗服务。

作为顾问,我对第二类的保障并不推崇。保险其实是转移风险的一种安排,把概率不一定很大但发生后有较大财务冲击的风险通过交付保费的方式转移给保险公司。配眼镜、洗牙、看家庭医生的情况时有发生,虽然也要付钱,但多数人可以承担。如果把这些风险也进行转移,那负担的保费也不会便宜,毕竟多数保险公司以盈利为目的,他们在付出运营和理赔成本之余是要保障利润的。说得直白一些,日常类保险对我来说就是健康套票,每年保费多为$300-$1,000,理赔上限也不超过$500-$1,500,受保人往往还要自己承担20%-40%的医疗费。真正能占到便宜的不会太多,就算能占到也是小便宜,还不说还需要花费时间来理赔。如果要选购,我会建议大家看清楚等待期、理赔上限、个人支付比例等限制要求,把帐算明白了再买。

那第一类保险不就更难占到便宜了吗?如上面所述,购买第一类保险是为了转移成千上万至几十万的医疗费风险,帮助我们及时诊疗,设置它本身就不是为了占便宜。只有生病了才有机会理赔,没人愿意生病,防止的就是预见不到的病痛及花费。

医疗险保费是多少钱?

回答很多人最关心的问题,这里只讨论私立医院类医疗险。对孩子(或者说21岁以下的受保人)来说,每月保费通常在$20-$40之间。对成人来说,由于年龄、性别、吸烟情况、免赔额(excess)、健康情况、附加项目选择不同,保费范围很大,一般在$70-$500/月。如果设置合理,$80-$200/月就可以设置很不错的保障,这也是我的绝大多数客户支付的额度。

我的理念是,聊胜于无,对于成年人哪怕六七十岁的老人来说,如果支付能力有限,可以选择较高的免赔额,以很容易负担的保费($40-$120/月)即可以极大幅度地降低在医疗费用方面的风险。

免赔钱(excess)是什么?

免赔额又称自付额、垫底费,是在保险公司支付理赔之外由客户承担的那部分医疗费用。例如客户选择的免赔额是$500,那如果一个可理赔的手术费用为$10,000,客户需承担$500,保险公司报销余下的$9,500。垫底费越低,保费越高,反之亦然。上面提到的“聊胜于无”的方案就是说客户可以设置一个高免赔额的医疗保险。行业中最高免赔额是$10,000,设置这个额度的免赔额,就能以非常实惠的保费把大几十万的医疗费风险降低到最多$1万纽币,还是非常必要和划算的。我的客户中,为孩子设置$0-$250的免赔额、为成人设置$500和$1,000元的免赔额是比较常见的。

老版保单会对每一个理赔都使用一个免赔额。目前常规的是每一个保单年(保险生效后的那12个月)适用一次,最好的保单则会将适用期定义为每一个理赔年(第一个理赔开始后的12个月,保证第一个理赔后的12个月内只需付一次免赔额)。简单一个定义的差异,就会对客户的理赔结果产生很大不同。有的保单还可以在特定情况下减免免赔额。经验丰富、业务过硬、经常更新业务知识的顾问会帮你选择优质的保单,仅在垫底费适用方面就可以帮助客户节省数百至一万纽币的费用,甚至决定了客户是否能用上一些医疗服务,里面的门道还是挺多的。

什么时候入保最合适?

有一种误区,认为“年纪大了才需要医疗保险”。我个人认为,孩子一出生就入保是最明智的选择(请参加我的另一篇文章《为何一定要给孩子购买医疗保险》)。如果没抓住这个机会,那越早入保越好,不要观望等待。保险公司在入保时都会对申请人的健康情况进行评估,一个基本原则就是“旧症不保”,即入保前已有的健康情况很难被纳入承保范围。没人知道自己会不会生病,何时生病,及早入保就可以将更多的健康情况纳入保障范围。一旦需要检查或治疗,也能规避风险,享受到上面提到的各种好处。三四十岁时发现血脂、血糖、血压异常的情况已经不再罕见,这时申请入保,哪怕没有很多症状,只要体检结果较多超出正常范围,保险公司都轻则把心血管疾病排除在保障范围外,重则拒绝提供保障。

另外,一些保险公司还会为入保时间长的客户提供保费折扣。及早入保还是有很多好处的。

年纪大的父母还可以购买医疗保险吗?

多数公司将受保人申请入保时的年龄上限设定为70岁,也有限定再宽泛一些的。考虑到人均寿命不断延长,生活到九十岁甚至百岁的老人越来越多,为60-75岁区间没有保险的父母设置保障还是很有必要的。他们万一生病,需要适用私立系统,医疗费用谁来承担?至于保费,可以参照上面的介绍,如果设置得合理,一二百纽币一个月的方案还是有很不错选择的。

*声明:以上仅为一般意义分析,具体条款和评估适用。上面的案例不能代表我给予的财务建议,不能作为具体家庭进行保险设置的参照,保单需要量身设置。我就是这样为客户进行保险和相关财务咨询的,有具体问题欢迎电话或微信垂询。

为何一定要给孩子买医疗保险?

在新西兰,小朋友14岁以下(0-13岁)看家庭医生免费,为什么我们还要给他们购买医疗保险呢?

首先,看家庭医生免费,并不代表住院也免费。住院仅在公立医院免费,这与成人享受的公立系统的医疗福利并无差别。由于公共医疗资源有限,病人患有不立即威胁生命的疾病时,往往需要排队才能得到诊治,即便儿童也不例外。如果马上排不上队又没有医疗保险,很多家庭就需要自费在私立系统进行治疗。常见的治疗费用保守估计大概是:扁桃体切除$4,000-$5,000,鼓膜置管术$2,000-$2,500,腺样体切除术$3,200-$7,500,髋关节发育不良矫正术$27,000-$36,000,这些费用都还不包括麻醉费和住院费。私立医院住院一晚就得$1,500-$4,000纽币!我们常见的入门级理赔都会在$4,000到$20,000纽币,并没有很多家庭可以轻易支付这一笔费用。

除此之外,还有几个因素决定了我们有必要给孩子购买医疗险:

1. 公立医院无法使用自费药物。如果病情较重,需要使用政府没有资助的自费药物(Non-pharmac Medication)时,仅靠公立医院就可能会面临救命药求而不得的困境。如果自费,费用最高可达$17万纽币一个疗程!

2. 旧病不保。小孩子尤其是新生儿在健康方面多为“一张白纸”,即没有什么旧症,所以买得早所有健康情况都会得到保障。除了先天性疾病不保外,很多公司都有如果宝宝出生后3-6个月之内加入保险计划,甚至都不需要健康评估的条款。买得晚了就会面临既有病症不保,或因为健康情况较差而被保险公司拒保的可能。

3. 海外治疗。好的保单还会提供比较全面的海外治疗,为得到所有可能的有效救治提供了更多保障。(请注意,海外治疗并不是旅游保险。拥有新西兰本地商业保险的朋友去海外出行还应设置合适的目的地旅游保险。)

新西兰的多数医疗险保单,一名21岁以下的孩子,一个月的保费仅为$20-$40纽币,基本上一周一杯咖啡的费用。如果可能,我们为什么要暴露风险,带着孩子“裸奔”呢?

*以上仅为一般意义分析,具体条款适用。保险设置与受保人的健康、经济情况密切相关,需要在评估后具体讨论保障建议。我就是这样为客户分析保险的,有具体问题欢迎电话或微信垂询。

关注“新西兰南岛房产投资置业”

关注我们收获最新最全新西兰房产资讯!

结尾栏广告位招租!

长 按 关 注 新西兰专业房产资讯 投资·自住

土地·公寓·房屋

找房·拍卖·招租·租房

新西兰南岛房产投资置业

微信号 : NZPropertyBusiness

联系电话:021 168 5386

不让您错过任何好房源!