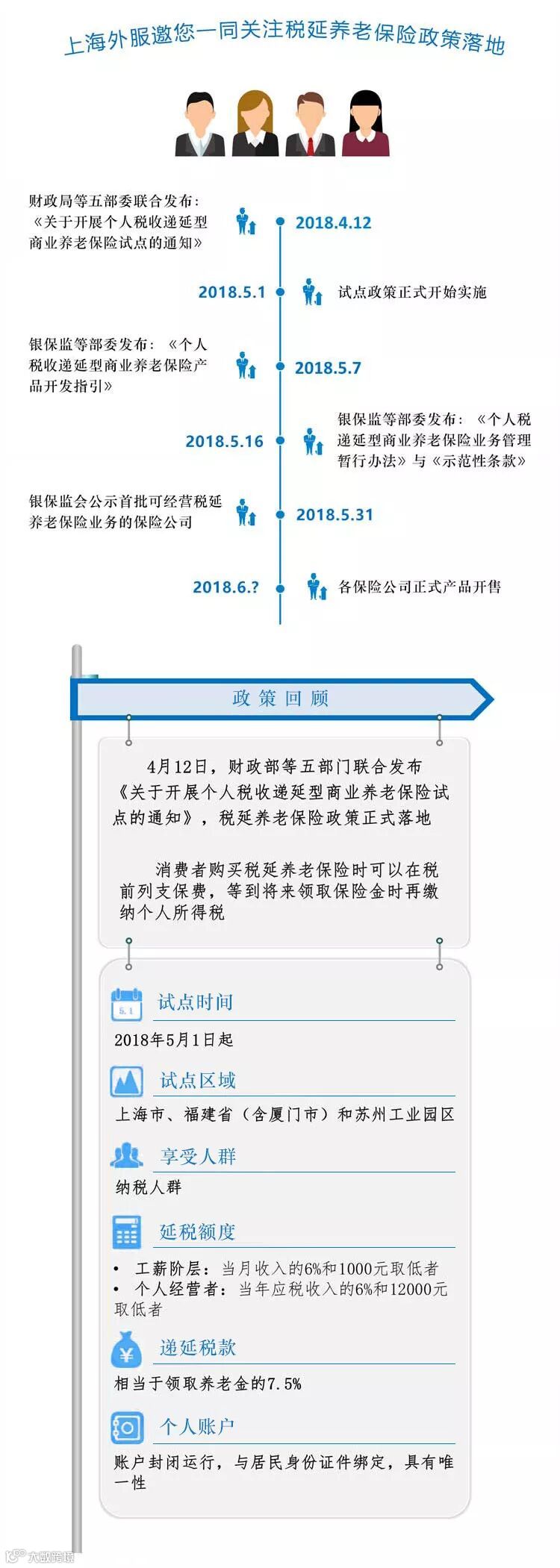

自今年4月上旬始,一个多月内,财政部等五部委连发三文,频率之高、节奏之快,超出市场普遍预期。

最新《暂行办法》的新政策,和先前市场普遍理解预判相差较大,且明确了更多实操层面的细节。

我们选取了其中和人力资源实际操作层面密切相关的细节,比如“免税”基数、一次性领取和解除合同的条件、产品形态、产品转换方式等方面新政策,且听外服君一一道来:

01

产品名称改变

▼专家解读

作为一款政策性养老产品,名称里去掉了“商业”,彰显政府让利于民、政府公益的初衷。

多出了“年金”一词,则是对养老功能强调,锁定“按月领取,专款专用,与生命等长”的特点。

银行、基金也有年金产品,此处,政府用“年金”一词为该政策埋下伏笔,但银行、基金不能承诺保底是既有规定,与养老的概念相悖,未来如何参与我们拭目以待。

02

“免税”基数变化

▼专家解读

此处与之前市场普遍理解的预判差异较大。

对于大部分企事业单位白领人群而言,这一改变提升了“免税”基数。

税务局明确“免税”基数为当月实际“金前”薪资,与社保缴纳中的按“上年度平均工资”的概念区别较大。

03

身故、全残5%额外补助

▼专家解读

这5%的额外补助无需缴税。这款产品仍然体现“保险姓保”的宗旨。该产品设计参照了市场个人长期养老险产品,体现政策性产品的人道主义精神。

04

解除合同的条件明确

▼专家解读

严格限制退保条件,进一步明确解除合同的条件,以及该产品长期性的定位。此外,全残退保领取范围扩大。

05

重大疾病定义明确

▼专家解读

将保监会定义的重大疾病作为责任范围,与之前市场预判差异不大,情理之中。

06

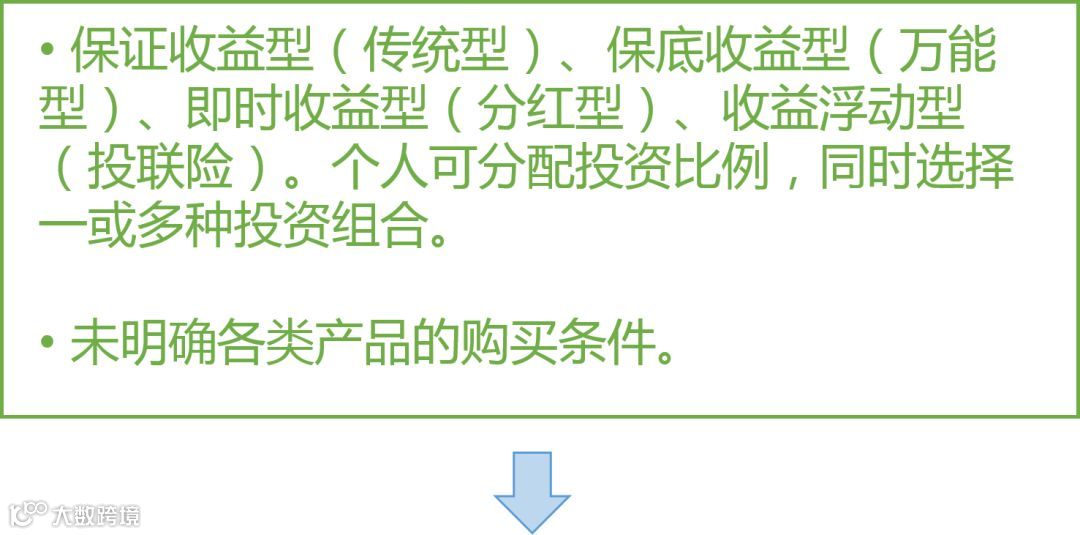

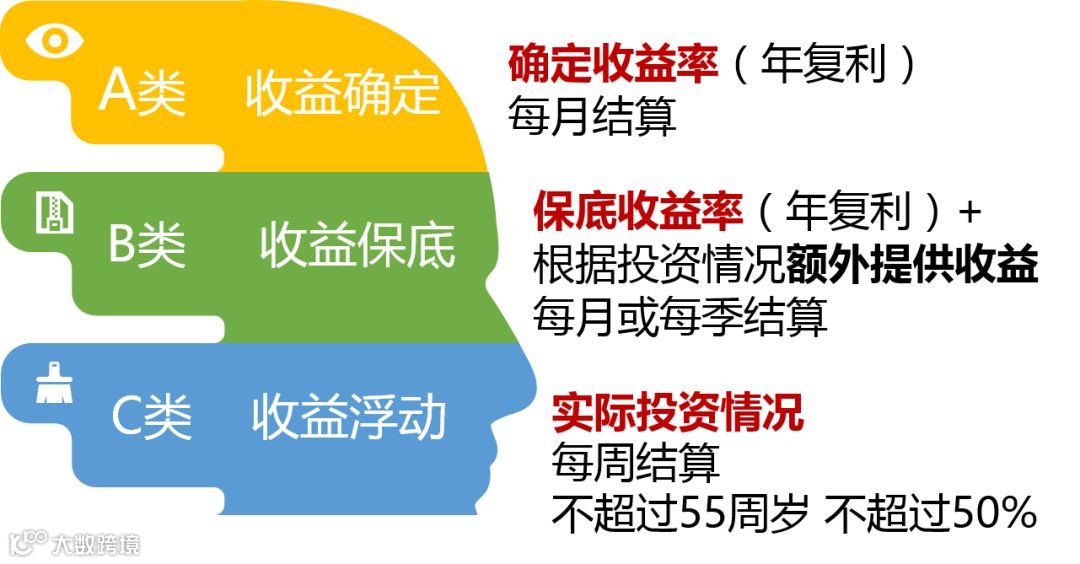

产品形态和购买条件明确

▼专家解读

A、B、C三款收益确定型、收益保底型、收益浮动型产品可满足不同个人对不同风险偏好的需求。

C款投资浮动型产品收益不保底,这一点与养老保险的性质有冲突,故新政策对C款投资性产品的投资年龄和投资比例均作出限制。

07

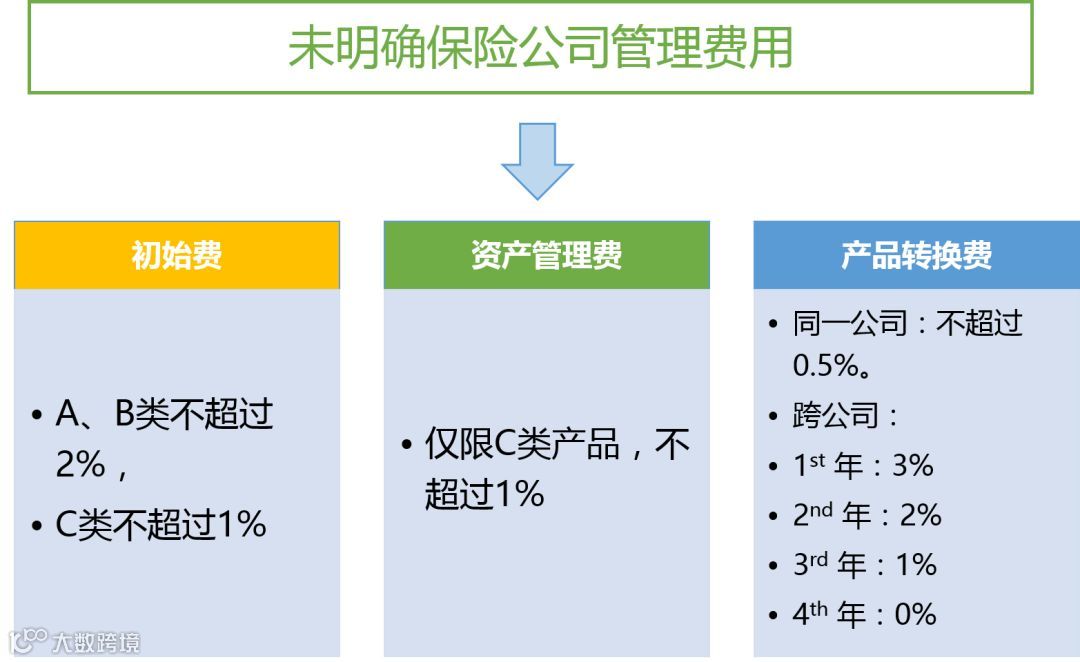

保险公司管理费用收取上限明确

▼专家解读

管理费用较少,从单人每笔初始费用1000元/月的上限看,A、B类产品的管理费用最高仅为20元,C类产品管理费用最高仅为10元,且预期实际管理费用将低于该上限。

该产品的管理费用远低于一般保险公司对个人代理人渠道的佣金比例,预判保险公司仍然以团体渠道推动为主。

此外,《暂行办法》还对承保保险公司的规模资质、团队经验、操作系统等作出明确要求,此处不作展开解读。

5月31日,银保监会公示了符合《管理办法》要求的首批可经营税延养老保险业务的保险公司:中国人寿、太平洋人寿等。保监会将按照《管理办法》要求继续对保险公司报送的开展税延养老保险业务报告进行核对,及时更新名单。

目前市场尚待各家保险公司产品正式推出,方可申请办理,如有此项业务需求,请向对口业务部门、业务人员登记。

上海外服,将持续为您紧跟该项政策性产品的最新动态、并为竭诚提供一站式薪酬福利服务解决方案。