小明辛苦工作了一年,年终绩效考核成绩达标。他心里也悄悄打起了小算盘:去年年终奖五万四,今年怎么着也该有个六万多了吧?扣掉税、还完贷,孝敬完爹妈老婆岳父岳母,自己手头终于也能留点儿小钱,给自己的单反镜头升级换代了。可是等工资单到手,小明傻眼了,年终奖是涨了不少,可是税涨得更多,到手的钱居然比去年的还少?!这到底是怎么回事?

原来,小明是掉进了年终奖“多发一块,少拿千元”的“坑”里了。

关于年终奖怎么算税,国家税务总局2005年发布的《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)是这么规定的:

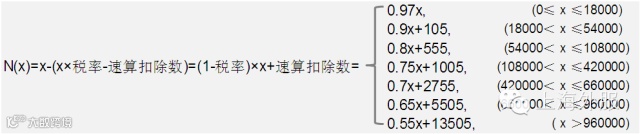

年终奖应纳税额=年终奖应纳税所得额×适用税率-速算扣除数

Q: 什么叫“年终奖应纳税所得额”?

年终奖应纳税所得额=年终奖-当月工资薪金所得与费用扣除额的差额

也就是说:如果获得年终奖的当月雇员的工资薪金≥3500元(外籍员工则为4800元),

年终奖应纳税所得额=年终奖全额

如果获得年终奖的当月雇员的工资薪金<3500/4800元,

年终奖应纳税所得额=年终奖全额-(3500/4800-当月工资薪金所得)

拿上边的“年终奖应纳税所得额”除以12,往下面的表格一套,就找到对应的税率和速算扣除数了。

所以,不考虑当月工资小于3500/4800的情况,设年终奖税前金额为x,那么年终奖的税后金额N(x)就是这样的一个函数:

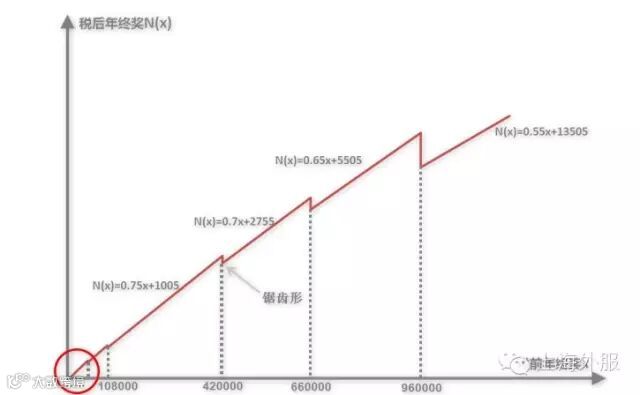

图1:税后年终奖函数示意图

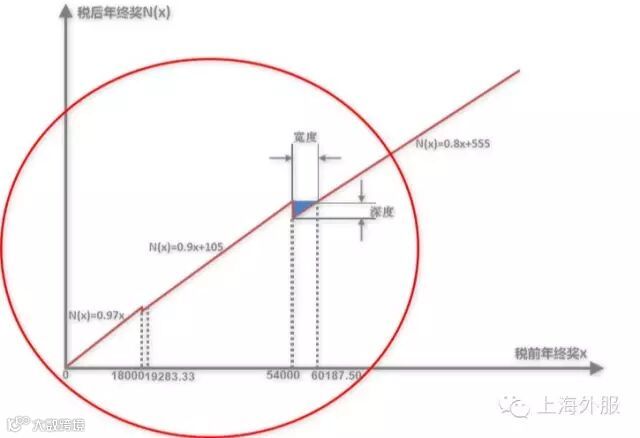

图2:图1中圆圈部分放大后的效果

图上用蓝色标出的三角区域,就是小明栽进去的那个“坑”了。

这样的坑总共有几个呢?在每档税率的交界点上,都会存在这样的“坑”,7档税率就会有6个坑。

这些坑有多大?

每个坑的深度=(边界值×边界值右侧税率-边界值右侧速算扣除数)-(边界值×边界值左侧税率-边界值左侧速算扣除数)

每个坑的宽度=深度÷(1-边界值右侧税率)

所以这6个坑分别是:

1号坑:18000.01~19283.33

2号坑:54000.01~60187.50

3号坑:108000.01~114600.00

4号坑:420000.01~447500.00

5号坑:660000.01~706538.46

6号坑:960000.01~1120000.00

网上有很多所谓“年终奖个税筹划”的文章,建议的方式,不是“名为筹划实为逃税”,比如用发票报销的方式取得超出边界值部分的奖金,就是看上去高妙但是可操作性低,比如统筹全年工资和年终奖分配比例等等。

笔者建议,作为企业HR,当年终奖绩效考核工作完成后,可以先试算一下每位员工的年终奖金额,看看有没有落入陷阱区间内的,有的话,将超出边界值的部分作为当月的奖金发放,和当月的工资薪金一起计税。有人可能会想:这不是会导致工资薪金部分的税率提高吗?放心,税后工资薪金是个绝对的递增函数,不会出现“多发一元少拿N元”的情况,总体的税后收入肯定会上升的。

不信看下面这个例子:

韩梅梅,试算出的年终奖税前金额是55000.00元,当月税前工资薪金是8000.00元,如果不调整:

税后工资薪金=8000-((8000-3500)×10%-105)=7655

税后年终奖=55000-(55000×20%-555)=44555

税后收入小计=52210

如果将超出边界值的部分加到工资中去:

税后工资薪金=8000+(55000-54000)- ((8000+(55000-54000)-3500)×20%-555)=8455

税后年终奖=((55000-1000)-((55000-1000)×10%-105)= 48705.00

税后收入小计=57160,瞬间比调整前多了4950元。

而作为员工,如果发现你的年终奖掉进了“坑”里,也还有补救的机会。可以在发放年终奖的当月,将超出边界值的部分捐赠给有税前扣除资格的公益性团体,并将取得的合法捐赠收据及时提供给公司作为税前抵扣的凭证。

比如:

李雷得知他今年的税前年终奖是58000元,机智的他当即决定向XXX基金会捐赠4000元,捐赠后:

实际到手的年终奖=58000-4000-((58000-4000)×10%-105)=48705(已扣除捐赠金额)

而如果不捐赠:

实际到手的年终奖=58000-(58000×20%-555)=46955

捐赠比不捐赠到手金额还多了1750,帮助了别人也帮助了自己,可谓“一举两得”。

而对于小明这样不幸入了“坑”的朋友们,也不必捶胸顿足,更不要对HR和财务不依不饶。我们真心地祝福您: