2017年伊始,上海市就落地了一大波利民新政,其中包括万众瞩目的职工医保个人账户购买商业医疗保险,分别为:医保账户重大疾病保险和医保账户住院自费医疗保险。外服君在这一月里收到了一大波来自员工、HR小伙伴、内部同事的咨询,几乎每天都是十万个为什么:

这两款保险会与我其他的保险冲突吗?

哪些人可以买?哪些人买不了? 爸爸妈妈可以买吗?

都说划算,专家你说说到底有多划算?

小编你买了没?

五家保险公司,我到底该选哪家?

如果只买一款,小编的推荐?

购买时有哪些特别需要注意的?

外服君: 没有!没有!被大家团团围着问问题,是~幸~福~

没有!没有!被大家团团围着问问题,是~幸~福~

下面让老司机带你继续一起飞,一篇推文搞定大家最想问的99%的问题,妥妥地!

【阅读提示】

本篇适合对于该项政策已有初步知晓的读者,如果对这条政策还什么都不知道,赶紧地先把课补上吧!

▼ ▼ ▼

< 问答模式正式开启 >

Q1

这两款保险会与我其他的保险冲突吗?

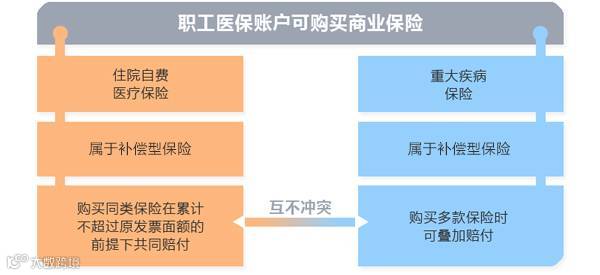

首先,本次医保账户可购买的保险分为住院自费医疗保险和重大疾病保险两项产品,其不同保险性质决定了与其他保险的关系:

属于补偿型的住院自费医疗保险,是针对实际医疗支出进行赔付。对于同一申请项目,多份补偿性保险可以共同给付,但累计相加不超过发票面额。如:看病花了100元,无论买多少份保险,累计最多获赔100元。

属于给付型的重大疾病保险,是按照病症的确诊而进行赔付。如果一项理赔申请同时符合多款给付型保险的保障内容,那么它们的保额可以相互叠加,一起赔付。如:一旦患病,两份保险分别可获赔10万元和20万元,则累计可获赔30万元。

因此,给付型保险与补偿性保险在理赔申请时,互不冲突。两款产品也可同时购买。

对于大多数没有自费购买过商业医疗保险的人而言,目前一般只有社保医疗、企业补医保、总工会互助医保这三项保障(甚至更少),获偿范围基本都限于医保范围内。专职赔付医保范围外的住院自费医疗保险与它们没有冲突,可放心购买。

少数已经自费购买过商业医疗保险的同学,建议与您的保险销售经理沟通,了解是否重复。

Q2

哪些人可以买?哪些人买不了? 爸爸妈妈可以买吗?

除了持有“上海市城镇职工基本医保”这一前提,保险公司为了规避恶意投保,使各位的保费更低,对于投保人员作以下限制:

投保年龄限制

如今年生日后将达66周岁的父母,希望有一份退休时的医疗保障的,应抓紧政策首年的优惠,并持续续保,直至投保年龄上限。

历年账户余额限制

可在最近一次医保就诊发票查看历年账户余额哟:

以上是小编本人的⁄(⁄ ⁄•⁄ω⁄•⁄ ⁄)⁄ ,是不是很健康?!但这点钱万一看病,分分钟不够花啊!

个人健康限制

此外,两款产品的购买资格均与是否正在职工作无关、与是否持上海户籍无关、甚至符合条件的外籍人员、投保年龄范围内的爸爸妈妈,都可以购买。

Q3

都说划算,专家你说说到底有多划算?

一款保险是否划算,主要取决于除去风险成本和运营成本之后,保险公司预留了多少预期利润、销售费用。市场上销售的一般个险,只有55%~75%的保费真正用于运行和风险。

甚至我们发现,定价可能比您公司采购的相似团险产品还!要!便!宜!

(点击查看大图)

小编在此选取“保监会25种重大疾病社会发病率统计数据”、“医保账户重大疾病保险续保费率”、市场某一线保险公司“团体重疾保险产品费率”,三者作对比图。可见,以医保账户重疾险为例,不仅各年龄段均低于市场同款团险(虚线)费率,同时,整体曲率与社会发病数据(面积图)匹配。

尤其请注意,小编这里展示的社会发病数据仅是保监会标准的25种重大疾病数据,医保账户重疾险却包括了45种,增加严重类风湿性关节炎、严重冠心病、植物人状态等额外20种重症情况。凭数据说话,这两块产品均是去皮见骨,保险公司无利可图、实打实为百姓均风险、做好事的政策性产品。无论是本地保险,还是香港保险,都无法做到如此低价。

Q4

小编你买了没?

感谢大家的信赖,小编被问的最多的其实就是这句。个人在春节前已第一时间将两款产品都买好啦!反正账户里钱闲着也不能提出来不是嘛!

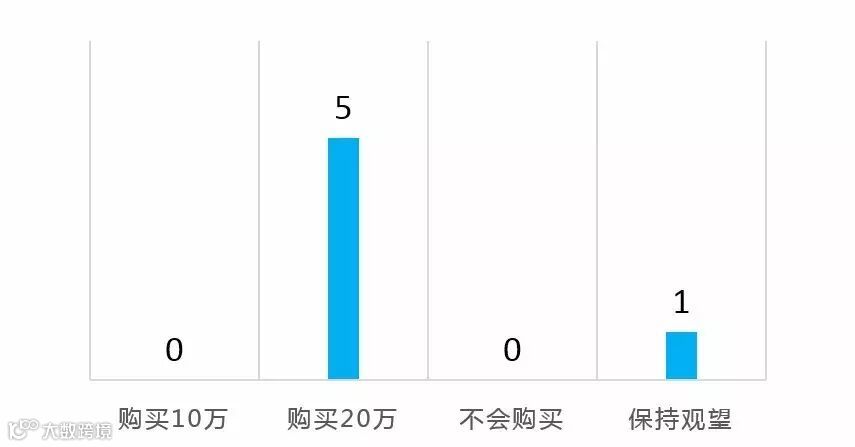

另外,我们在上海外服6位平均行业工作超10年的保险产品专家之中,做了一次小小调研,大家用脚投票,看看对于专业人士而言,这两款产品是否具有吸引力:

准备购买医保账户重大疾病保险吗?

准备购买医保账户住院自费保险吗?

你会推荐朋友购买吗?

专家团如是说:

“真划算,我要把原先一年好几千的个险退掉!”

“两款叠加保额40万,加上社保、补医保和工会互助,差不多够了”

“又忍不住要买买买了!”

“老婆收入没我高,万一病了我可不能拖家庭的后腿”

Q5

五家保险公司,我应该选哪家?

目前共有中国人寿、太平洋、新华人寿、平安养老、人保健康五家公司可选,但各家的保障内容、年付保费都完全一模一样。细微之处见真知,小编认为,大伙儿可以下三方面进行评估考量:

目前各家是否提供有价值的“增值服务”,是选择和区分的重点。

基于长期购买的可能,因此,保险公司的偿付能力与风险管理能力相当重要,可参考保监会发布的SARMRA评分。

是否可能被认定为“有进一步保险消费潜力”而长期受到这家保险公司推销电话的滋扰?

其中,有些保险公司提供的增值服务还是相当有价值的,以太平洋人寿为例:

而平安养老也已确认将提供“平安好医生”增值服务,预计包括在线医生问诊、就诊安排等。各位看官可以依照自身喜好进行评估,小编也将各家的信息作简要比对:

1. 如果两款保险都想买,建议分别购买在两家不同的保险公司,这样不仅可以同时蹭到两边的增值服务,还能规避一旦申请“重大疾病险”理赔后,次年住院自费险同时被拒保的情形。

2. 增值服务并不是条款内容,保险公司可以不断调整或新增,以上仅为小编发稿时的最新信息。

Q6

如果只买一款,小编的推荐?

无论是专家团用脚投票结果,还是上述增值服务内容横向比对,目前性价比最高的都是:太平洋人寿——上海医保账户重大疾病保险。在此直接附上投保入口:

Editor's Choice

Q7

购买时有哪些需要特别注意的?

保险公司贴给你的链接,只能选择一家公司,不能广选。除以上二维码外,小编推荐使用中保信平台“E保无忧”购买,避免泄露不必要的信息。通过 “微信-通讯录-公众号-添加”可见:

需要提供身份证、医保卡卡号、银行卡卡号、人脸识别等用于注册,请做好准备。

扣款方式建议选择:医保账户优先,余额不足时银行卡全额扣款。

高峰时段可能遭遇网页错误,可再试一次。

投保完成不代表保单生效,保险平台会与社保局核对信息并完成扣款,一般为3-5个工作日。

此项不属于外服业务范畴,但如果您是外服客户HR,需要安排关于此项福利的宣讲会,请向外服对口业务员登记,我们尽力协调市场资源安排。