年终奖单独计税的税务优惠政策的到期并不是突如其来的政策变动,而是三年前伴随着新个税法改革而提出的税务优惠平移方案的三年过渡期终结。因此,上海外服财税咨询专家认为,自2022年1月1日起,居民个人取得全年一次性奖金,将会并入当年综合所得计算缴纳个人所得税。

实际上,优惠算法到期对个人的影响因人而异。大多数人的影响是有限的。但如果我们把时间拨回到2019年之前,再进行比较的话,新个税法下的“宽级距,降税率,专扣除,年汇算”,已经让至少80%的工薪收入人群,充分享受了个税法改革带来的红利,年终奖的差异已经不再重要。

接下来,让我们简单回顾一下政策,举个“栗子”,说明真相,给些提示。

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定:

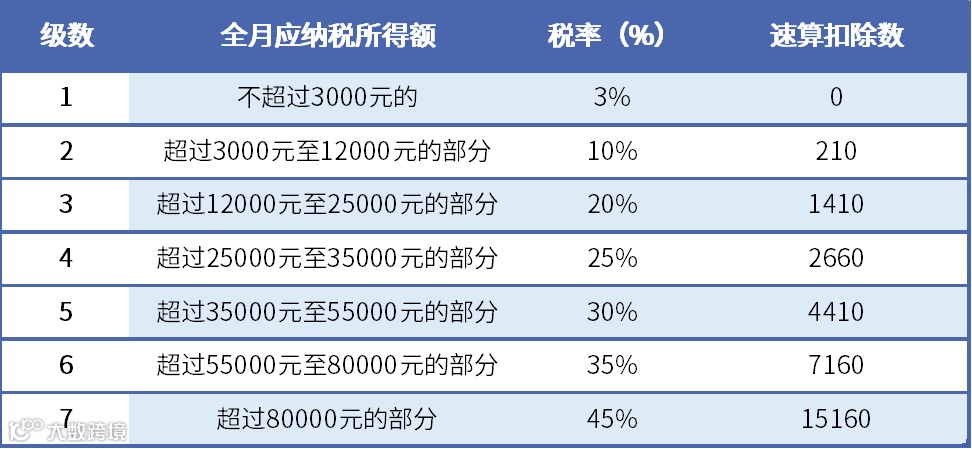

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税

。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

按月换算后的综合所得税率表

根据上述文件,在2021年12月31日前的过渡期内,全年一次性奖金有以下两种计税方法的选择。2022年起,居民纳税人只能选择第二种并入当年综合所得的计算方式。

1)单独计税:将年终奖单独作为一个项目计算纳税,不并入当年综合所得。

以应纳税收入除以12个月,按其商数确定适用税率和速算扣除数。

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

这里的“12”并不要求工作满12个月,只是一个算法上的数字,即便当年工作不满12个月,也可以套用公式除以12来计算。

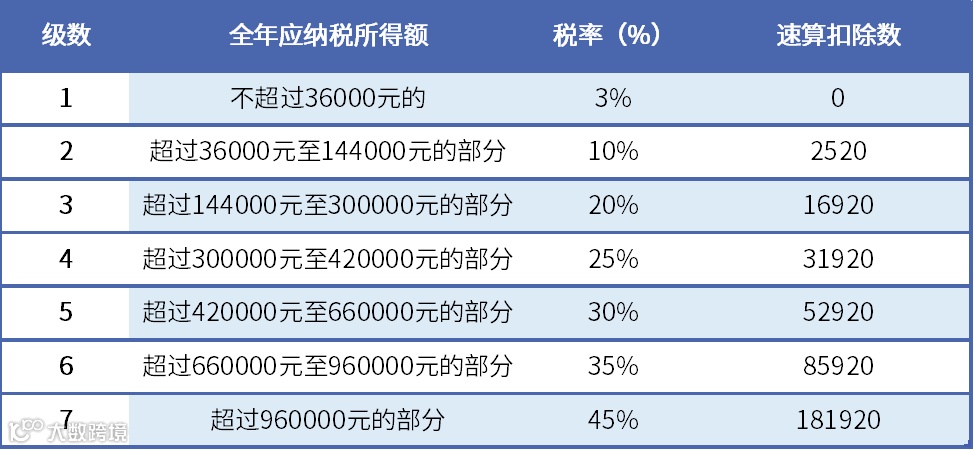

2)并入当年综合所得:按照综合所得税率表确定适用税率和速算扣除数。(2022年起)

个人所得税税率表一(综合所得适用)

假设员工周先生是居民个人,2018年每月收入12,000元(已扣除个人三险一金),全年一次性奖金80,000元。2022年每月收入12,000元(已扣除个人三险一金和专项附加扣除),另取得全年一次性奖金80,000元。不考虑其他综合所得。

由此可见,与个税改革前相比,即便把年终奖并入全年综合所得,全年的税额还是有较大幅度的下降。因此,居民纳税人全年一次性奖金优惠算法的取消,实际上也佐证了个税改革平稳实施三年来的结果是令大多数人满意的,符合政策制定的初衷,是一项实实在在的利民工程。

经测算,对于年薪处于100万以下水平的人群来说,个税改革多多少少都带来了益处。这次个人所得税法的调整,是全局性的调整,也将综合所得的范围扩大至覆盖所有劳动所得,体现了公平公正、共同富裕的根本原则和指导方针。在考察税务负担影响的时候,我们也应该把尺度从月度放到年度,将整体政策变化前和整体政策变化后进行全面对比,这样才公平。

截至目前,尚未出台新的政策,所以根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定,2022年1月1日起,全年一次性奖金将并入全年综合所得一并计税。请大家关注后续是否有新口径出台。

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发【2009】5号)的规定:雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

对于在一个纳税年度中税收居民身份与年初申报时预判不一致的无住所个人,建议HR及时与其进行沟通,解释居民纳税人全年一次性奖金和非居民纳税人数月奖金在计算方式上的差异,告知其在次年办理综合所得年度汇算清缴或居转非居的年度调整申报时,可能存在需补税或退税的情形。

上海外服财税咨询有限公司成立于 2005年,隶属于上海外服集团,是一家向客户提供个性化财税咨询及外包服务的企业。上海外服财税咨询有限公司设有专业的税务团队,成员配置有来自国际会计师事务所和世界五百强企业的财税专家,以及优质的代理记账和报税团队,10多年来已累计为近千家外资企业、机构(包括代表处和本土企业)提供财税咨询及外包服务,并通过向企业提供常年财税服务,展现出可靠的专业水准和稳定的服务能力,尤其在个人所得税税收合规咨询、税务筹划诊断及风险防范等领域,能持续提供基于企业操作实务范畴的解决方案,积累了大量税收实践和实务经验,致力于帮助HR们从容应对由个税改革所带来的企业内部变革和外部变化的压力和挑战。