长春高新于2024年8月15日发布2024年半年报。

公司实现营业收入66.39亿元,较上年同期增长7.63%;实现归属于上市公司股东净利润17.20亿元,较上年同期降低20.40%。

这个业绩非常不理想啊,可以说是暴雷了。

2024年Q2单季度收入34.61亿,创历年的二季度新高。

2024年Q2单季度归母净利润8.61亿,比2020年Q2单季度高1亿左右,创最近4年Q2新低。

01

长春高新各项业务公司的业绩表现如下:

1、子公司金赛药业实现收入51.52亿元(2023年中报51.39亿),较上年同期增长0.25%;实现归属于母公司所有者的净利润17.69亿元(2023年中报21.97亿),较上年同期降低19.49%。

2、子公司百克生物实现收入6.18亿元,较上年同期增长10.50%;实现归属于母公司所有者的净利润1.38亿元,较上年同期增长23.54%。

3、子公司华康药业实现收入3.91亿元,较上年同期增长10.37%;实现归属于母公司所有者的净利润0.24亿元,较上年同期增长26.42%。

4、子公司高新地产实现收入4.56亿元,较上年同期增长372.45%;实现归属于母公司所有者的净利润0.33亿元,较上年同期增长533.17%。

可以看到长春高新的4家主要子公司,只有金赛药业的归母净利润下降4.28亿(21.97-17.69),其他3家子公司的归母净利润都是增长的,但因为规模小,合计才1.95亿(1.38+0.24+0.33),对公司整体的利润贡献有限。

02

2024年上半年,公司收入累计增加了4.47亿,归母净利润减少4.41亿,为什么会出现收入增长而利润下降呢?

营业成本增加3.27亿,销售费用增加1.66亿,管理费用增加1.93亿,研发费用增加1.84亿,3项费用合计增加了5.42亿,成本费用合计增加8.69亿。

成本费用的增加金额超过收入的增加金额,造成公司净利润减少。

1、营业成本增加3.27亿,主要原因是由于地产公司结算增加所致。

2、管理费用增加1.93亿,主要原因是金赛药业新BU管理架构的调整及子公司的设立、部分销售人员职责变化等,相关费用在管理费用核算所致。

其中:职工薪酬及福利增加0.60亿,办公费增加0.24亿,中介机构费及咨询费增加0.28亿,企业形象宣传费增加0.44亿。

3、销售费用增加1.66亿,其中:销售服务费增加1.24亿,职工薪酬及福利 减少0.63亿,会议费增加0.28亿,差旅费增加0.33亿,广告宣传费增加0.29亿,交际费增加 0.32亿。

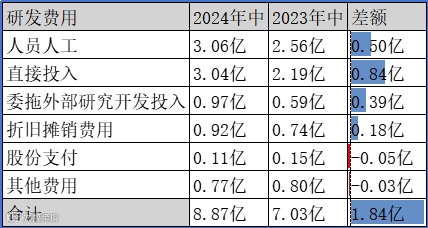

4、研发费用增加1.84亿,其中:人员人工增加0.50亿,直接投入增加0.84亿,委拖外部研究开发投入增加0.39亿。

长春高新的成本增加主要来自房地产业务,费用的增加主要来自金赛子公司,销售费用和研发费用持续加大,继续投入不一定能带来收入和利润的增长。

有关研发产品及研发投入方面,2024年8月16日投资者关系活动记录中有说明,“

公司持续推进新产品研发进度,长效生长激素产品相关适应症顺利开展,亮丙瑞林注射乳剂用于晚期前列腺癌方面已经完成 III 期临床研究末例入组、用于儿童中枢性性早熟 III 期临床研究已完成首例患者入组,金妥昔单抗注射液用于晚期胃或胃食管结合部腺癌适应症 III 期临床试验患者入组,GS1-144 片属于化药 1 类新药已分别在中国和澳大利亚启动了 I 期临床试验,GenSci098 注射液属于治疗用生物制品 1 类新药已经完成中国 IND 递交。

未来,公司将结合现有产品布局,积极拓展相关领域产品,丰富公司现有产品管线。在保持现有产品业绩的前提下,公司希望通过加大研发投入力度,强化销售体系建设,持续改善盈利品种一品独大的现状,拓展公司未来第二增长曲线。”

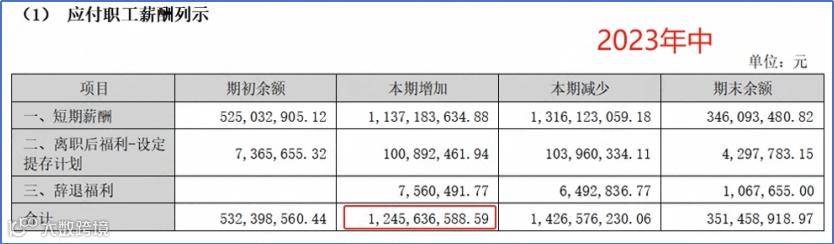

2024年上半年比2023年同期工资增加了0.72亿(13.18-12.46)。

长春高新财报公布了之后,公司发布高管增持股票计划,不超过1500万元。

截至2024年8月16日收盘,本次增持计划已完成,合计增持公司股份205,599股,占公司总股本的比例为0.0508%,合计增持股份金额为1,766.77万元。

我看了下去年这些高管的薪资情况,姜云涛2023年从公司获得的税前报酬总额127.2万,本次花费348.6万元增持公司股票,大概是压上了2.7年的工资。

王志刚2023年从公司获得的税前报酬总额79.2万,本次花费257.8万元增持公司股票,大概是压上了3.3年的工资。

李秀峰2023年从公司获得的税前报酬总额72万,本次花费257.8万元增持公司股票,大概是压上了3.6年的工资。

虽然1700多万的股票增持金额不大,但公司高管压上了自己3年的工资,还是值得点赞的。

03

长春高新这家公司,虽然我看的不多,但让我越来越觉得深度研究不一定能创造价值,也不一定能发现价值。

8月16日我们在星球群里讨论了长春高新2024年中报业绩,部分星友们也都发表了自己的看法:

@白鹿青崖:我反而感觉正常,因为新出生儿在减少,再加上经济不好,再加上长高也有竞品出现,所以总结下来就是总的需求量没有变,甚至于在减少,降低,竞争对手又出现了,再加上经济还不好,很可能这个业绩很难持续的好,而且就目前这个经济环境,感觉未来长高的业绩也很难有好转。济川也在搞生长激素(合作的,估计快了)

@Jlh:长春高新利润真降低了,说是地产结算和管理费用提升,不知道是不是有做账的嫌疑。

@守拙的力哥:感觉这只白马已经回不去了,从金博士离婚起就果断清仓,目前看算是明智。

@风儿:长春高新,幸亏我早出来,还要感谢设计师。金博士离婚,好多钱分给老婆,事出反常必有妖。

@设计师:我就觉得老板反人性,理解不了。研究归研究,要特别反人性的时候,一票否决。

@风儿:就是,50多岁的人了,离什么婚呀?离婚了还把那么多钱分给老婆?有问题。

@杨光:越研究能力不知道增没增加,信心是一定增加了。

@非著名设计师:有钱人出轨,不是这样玩的,看看葵花的老板!他老婆打官司肯定打不过他,赔几个亿,很不错了。

@阿攀哥:还有人民的名义里面的高书记,大佬一般是离婚,不离家。

@守拙的力哥:看来投资有必要了解一下高净值人群的绯闻常识啊。

@风儿:政治婚姻,金钱婚姻,不敢离也不能离。知道对方底细太多了。

@孤独君:稍微有点钱的人离婚,那真的不是一般的麻烦。

@子弹头:长春高新目前应该属于转型期吧,记得4月底公司就曾说过,费用会增加,中报这样的表现,是可以预期的。

而最大的风险我觉得还是管理层的诚信问题,如金磊离婚,对公司的架构以及战略,始终不敢全信。而这又对转型成功至关重要,所以还是观察吧。

不过有一说一,目前8倍PE,若分红能继续保持去年水平的话,小仓位持有,博一个转型预期,还是可以的。

@荒野求生:长春高新以前买过点,小赚卖出,不知道现在出生率下降,和竞争厂家进入生长激素市场,对它影响怎么样,把握不住,还是给市场里看的懂吧。

@廖永平:雪球上有个叫平原的,重仓长高,看文章也是逻辑很足的,150多元建的仓,不知道怎么样,只能说,个人分析还是有局限。

@InMonOrdos:类似的场景我们不是经历过好多了?腾讯、分众、洋河、茅台...

@杨光:本杰明·格雷厄姆说,“让你陷入困境的不是坏主意,而是好主意。”你或许会说,“这不可能,这是矛盾的。”

他的意思是,如果某项投资是坏主意,那么很难在该投资上做得过火。你将意识到它是一个坏主意,因此它不会带来太多投资麻烦。

但是好主意的核心通常都是根本的重要事实,你不能忽略它。毕竟,这是一个好主意,这个主意具有重要的事实,而这些事实能导致重大的结果出现。

于是,人们很容易在这些好主意上过度投资。因此,如果你做得过火的话,好主意是一个遭受惨重损失的“美妙”方式。

大宗师说让人亏损最多的不是坏主意,而是好主意。

@廖永平:令我们陷入困境的不是无知,而是看似正确的谬论,马克吐温说的没错。分散一点,是有道理的啊,防不胜防。我一般只有心目大概存着5到8个华人投资大师,超过3个大师认可的公司,我才敢投超过30%仓位。

@守拙的力哥::建议阿攀哥弄一个符合A股国情的,股票投资一票否决清单,比如:创始人离婚变相撤退、严重的不诚信行为等~~

@食兔君:一票否决约等于错过,所以这种否决只能自己进行。

@慧思:对,其实没有一刀切的方法。

@守拙的力哥::投资中不是有句话:宁愿错过,也不要做错!大道说平均2年才找到一个好投资机会,经过这几年的历练才深以为然啊~~

@食兔君 :做错问题也不大,发现,然后改过来就好。

@静水洋漪:市场缺乏信任感,还是地方国企的团队,感觉还是生意本质上还是产品需要销售出去才能获利,竞争激烈,受政策的影响力大。

@林飞:本杰明·格雷厄姆说,“让你陷入困境的不是坏主意,而是好主意。”——人们往往给好生意出价过高。