- 2020年第10期 -

经

济

观

察

1、众多英国企业看好越南市场

据越通社报道,越南被《经济学家》(The Economist)杂志评为2018年、2019年和2020年世界上经济发展速度最快的五个经济体之一。亚洲开发银行预测2020年越南国内生产总值达4.8%,2021年达6.8%,这是东南亚乃至世界上最快的增长率。

英国企业正在寻找与越南在食品、饮料、药品、教育、医疗卫生、金融、银行、金融科技、旅游、人工智能、环保和可再生能源等领域的合作机会。

政

策

概

览

2、在越企业命名要求提要

(1)同中国《公司法》,企业名称需体现公司形式:有限责任公司,名称中含“有限责任公司”或“TNHH”公司;股份有限公司,名称中含“股份公司”或“CP”公司。

(2)命名禁忌:不得使用政府机构、军警单位、政治组织、政治社会职业组织之全名或部分名称作为企业名称,获得相关组织同意的除外;不得采用违反历史、文化、道德传统及民族善良风俗的符号和词语;不得使用与其他企业名称相同或容易造成混淆的名称。

3、越南批准关于促进辅助工业发展的第115号决议

越南于8月6日批准了第115 / NQ-CP号决议,通过培训和激励措施,促进2020-2030年辅助工业的发展。决议强调必须改善辅助工业产业,欢迎新的投资资本和生产转移到越南。根据该决议:

到2025年,越南企业有能力生产具备较高竞争能力的配套产品,满足国内生产和销售需求的45%,占整个工业生产行业的10%。

到2030年,力争实现配套产品满足70%的国内生产与销售需求的目标,占工业生产价值的14%,2000家企业有足够能力直接向国内组装企业和跨国集团提供原料。

4、关于2020年降低中小型企业30%企业所得税(CIT)应纳税额的规定

为协助企业、合作社、事业单位及其他组织应对COVID-19疫情,越南国会于2020年6月19日通过CIT税收减免的第116/2020/QH14号决议。

财政部于2020年7月初颁布法令草案,提供116号决议的详细指引。

(1)2020财年的总收入不超过2千亿的,可减免30%CIT;

(2)企业于预缴季度及2020财年结算税额时,自行计算减税税款;

(3)税务机关将不针对接受税额减免与否发出通知。

116号决议自2020年8月3日生效,减税自2020年第3季度开始。

5、暂停营业期间的税务申报

若企业在暂停营业期间,因进行2014年《企业法》第200条第3款规定的活动而产生纳税义务,则其应按现行法规办理申报。

若企业在暂停营业期间,因进行某活动而产生的纳税义务,而非2014年《企业法》第200条第3款的规定项目,则其应向有关部门申报提早复业,并应按规定办理税务申报。

自2020年7月1日起,纳税人应按第38/2019/QH14号税征管理法第37条规定,执行暂停营业期间的税务义务。

2014年《企业法》第200条第3款:企业暂停营业期间仍必须缴清各笔欠税、继续偿付债务、履行商务合约、履行劳动合约,除非企业与债权人、客户以及员工另有协议。

6、加工出口型企业(EPE)的制成品在越南内销应课征进口税

出口加工企业(EPE),包含在出口加工区成立并运营的公司,或是在任一经济特区或工业区专门从事加工出口的公司。

得到海关机关的批准后,EPE企业可以从事内销活动。内销产品的存货和账务管理必须单独管理,与外销业务分开。

按第134/2016/ND-CP号法令第22条第2款,于保税区内使用进口原物料和零组件来生产、加工、再加工或组装的制成品,若销往境内市场应加征进口税(包括进口关税和海关估价)。

7、加工出口型企业(EPE)转型为非EPE的进行增值税(VAT)处理方式

进项增值税是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。

若投资项目从EPE转型为非EPE,则进项VAT的处理方式如下:

转型后涉及VAT的进口资产及原物料若仍继续作为生产使用,若可确定进项VAT的金额(提供有效的VAT收据),可抵扣与资产剩余价值相对应的进项增值税。

处于建设阶段尚未开始生产的投资项目,公司应完成海关程序、缴纳其从海外及境内供应商购买的固定资产、机器设备、原物料的进项VAT。

若符合财政部2013年12月31日颁布的第219/2013/TT-BTC号施行细则及修正法规的规定,则可申请退还或抵扣进项VAT。

8、外国投资企业(FDI)的境内进出口

FDI企业的境内进出口活动应按于2007年4月4日颁布的第04/2007/TT-BTM号施行细则执行:

(1)FDI企业生产的产品办理境内出口:

a. 出口合同需要载明外国贸易商指定的越南交货地点;

b. 越南进口方应外国贸易商签署进口合同,该外国贸易商需已和现出口的企业签订货物采购合同。

(2)用于构成固定资产或生产原物料的境内进口的机器设备、工具用具:

a. 进口合同上需载明外国贸易商指定的越南交货地点;

b. 境内出口的FDI企业应与外国贸易商签署出口合同,该外国贸易商需已和进口方签署销售合同。

(信息摘自德勤越南)

本文系盈科外服原创,版权归我司所有,如需转载或者摘录,需征得我司书面同意,否则将追究法律责任。

免责声明:数据和信息仅供参考,不构成业务建议。如需专业意见,敬请与我司专业团队取得联系。

盈科外服·越南

刘昆林

盈科外服·越南 高级法务顾问

高佳

盈科外服·越南 高级投资顾问

- 盈科外服 -

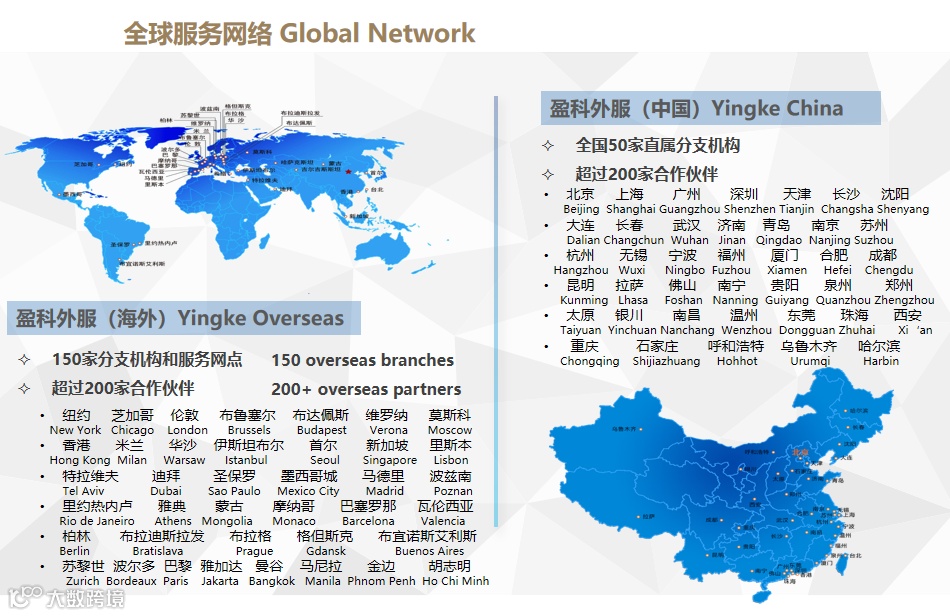

盈科外服,依托盈科全球体系的优质资源和广阔平台,为中国企业赴海外投资提供“投资咨询、调研评估、市场准入、公司设立、资金出境、投资架构、全球派遣、薪酬外包、跨境财税、离岸操作”等全方位、一站式服务。

盈科外服总部位于上海,在中国68个主要城市拥有分支机构,在全球包括美国、英国、德国、法国、迪拜、新加坡、香港、印度、泰国、印尼、越南等世界各地拥有超过150个分支机构与服务网点。盈科外服的客户不仅包括行业巨头、跨国公司,还包括中小企业、政府机构以及各类商协会。覆盖全球的服务网络,极为广泛的中外客户资源,及高度国际化的专业团队,使得盈科外服在跨国直接投资服务领域拥有明显优势。

- 八大服务 -

•全球投资并购的咨询服务

•全球跨境投资的调研与评估

•全球市场准入与公司设立

•全球雇佣、派遣与薪酬管理

•全球离岸公司与离岸金融

•全球财务与税收服务

•国际品牌管理与授权

•全球跨境商务服务

- 联系我们 -

盈科外服·越南办公室

地址:Unit 9,12A th Floor, TNR Tower, 54A Nguyen Chi Thanh Street, Lang Thuong Ward, Dong Da District, Hanoi, Vietnam.

联系人:LISA NGUYEN

联系人电话: +84-965968056

E-mail: lisa.nguyen@yingkeglobal.com

盈科外服总部联系方式

办公室座机: 15801982359

总部地址: 上海静安区江场三路181号盈科律师大厦

E-mail: info@yingkeglobal.com

跨境投资咨询热线:4000-999-009

跨境投资咨询微信:yingkeservice

扫描二维码添加Lisa

扫描二维码添加高佳

●往期推荐 ●