01

参议院批准修订零售贸易自由化法案

上议院以20-0-0投票通过了参议院第1840号法案,该法案旨在修订2000年零售贸易自由化法案,向更多外国投资者开放经济。目前的零售贸易法案,要求外国零售商在进入该国市场之前,必须拥有至少250万美元的实缴投资资金。根据该法案,参议员同意将该要求降低至5000万比索或约100万美元。该措施最初提出的金额为30万美元,但参议员临时主席拉尔夫-雷克托(Ralph Recto)提出了一项修正案,以提高上述金额,该修正案被该法案的提案人、参议员,商会贸易委员会的主席阿基里诺-"科科"-皮门特尔三世 (Aquilino “Koko” Pimentel III)接受。总统罗德里戈·杜特尔特 (Rodrigo Duterte)早些时候证实,紧急通过上述法案以及其他两项措施,可以帮助菲律宾国家经济从COVID-19疫情造成的阴影当中恢复过来。

(2021年6月新闻)

02

COVID-19 疫苗的采购、进口、捐赠、储存、运输、部署和管理申请免税要求

财政部长发布了第1-2021号《税收条例》(RR No. 1-2021),该条例落实了第11525号共和国法案,即 "2021年COVID-19疫苗接种计划法 "所给予的税收优惠政策。第1-2021号条例现已生效,根据 RR No. 1-2021号条例,以下实体可以享受税收优惠政策:

|

a |

国民政府,通过卫生部和国家工作组,防治COVID-19; |

|

b |

国家的任何政治分支; |

|

c |

私人实体和国际人道主义组织,比如菲律宾红十字会(统称为合格实体)。 |

只要疫苗不用于转售或其他商业用途,并且分发时不向接种者收取任何费用。符合条件的实体对COVID-19疫苗的采购、进口、捐赠、储存、运输、部署和管理免征增值税(VAT)、消费税、捐赠税以及其他费用。为了获得免税资格,合格实体必须出示以下材料:

|

a |

COVID-19疫苗采购协议/多方协议,经核证真实副本(如适用); |

|

b |

美国食品和药物管理局 (FDA) 颁发的 COVID-19 疫苗产品注册证书或紧急使用授权证书经过核实的真实副本; |

|

c |

纳税人-买方/进口商/受赠人的宣誓声明,疫苗不用于转售或其他商业用途,并且应该按照政府的COVID-19疫苗接种计划无偿分配。 |

如果疫苗捐赠给符合条件的实体,后者还应出示经核证真实无误正式接受捐赠契约的副本,或者,对于私人实体和国际人道主义组织,代表捐赠证书的税务局 (BIR) 2322表格。

(2021年6月新闻)

03

根据《企业复苏和税收激励法》(CREATE),关于增值税,百分比税,以及公司所得税率的最新规定

财政部DOF发布了第4-2021号《税收条例》(RR第4-2021号),该条例执行了CREATE法案中关于增值税和百分比税的修正条款,并进一步修订了第16-2005号《税收条例》(或2005年增值税综合条例)。第4-2021号条例列举了以下额外的免征增值税的交易:

|

a |

销售、进口、印刷或出版书籍,任何报纸、杂志、期刊、评论公报,或联合国教育、科学及文化组织(UNESCO)关于进口教育、科学和文化材料的协议所涵盖的教育阅读材料,包括数字或电子格式;前提是这些材料不得用于出版付费广告,并且符合国家图书发展委员会的要求; |

|

b |

2020年1月1日起销售或进口治疗糖尿病、高胆固醇和高血压的处方药品和药物; |

|

c |

自2021年1月1日起销售或进口治疗癌症、精神疾病、肺结核和肾脏疾病的处方药和药物; |

|

d |

从2021年1月1日至2023年12月31日,销售或进口生产个人防护设备(PPE)部件、药物、疫苗和直接用于治疗COVID-19的医疗器械; |

|

e |

FDA批准用于临床试验的治疗COVID-19的药物所需的资本设备、备件、原料,以及生产所直接需要的原材料。 |

从2020年7月1日起至2023年6月30日止,因税率从3%降至1%而产生的超额百分比税款,可以结转到下一个纳税季度,在《季度百分比税申报表》(BIR第2551Q号表格)第17行 "其他税收抵免/支付"中反映超额百分比税款,并注明 "结转前一季度的超额百分比税款"。从增值税登记状态更改为非增值税登记状态而导致的超额或未使用的进项税,由纳税人选择,可能需要退还或签发税收抵免证书。另一方面,《税收条例》第5-2021号(RR 第5-2021号)列举了CREATE法案规定的新企业所得税税率。

(2021年6月新闻)

04

税务条约减免的最新准则

税务机关发布指导意见,旨在简化寻求利用所得税条约优惠的纳税人程序和文件 。收入备忘录令 (RMO) 第14-2021号规定,扣缴义务人或收入支付人,可以依靠提交的第0901号BIR表格或外国税务局正式签发的“条约目的申请表,税收居民身份证明”(TRC)(以及适用税收协定的相关规定),以确定是否对非居民纳税人从菲律宾境内所有来源获得的收入,适用较低的税率或免征源头预扣税。如果扣缴义务人试图对支付给非居民的收入适用条约税率,则扣缴义务人必须向税务机关提交关于所适用的预扣税率适当的“确认请求”。

但是,如果扣缴义务人寻求适用的常规税率或税法规定的税率,则非居民必须向税务局提交“税收协定减免申请”(TTRA)。在这种情况下,适用常规税率的非居民可以在提交TTRA的同时或之后,就在菲律宾实际支付的预扣税额与根据条约应支付的税额之间的差额提出退款要求。退款申请的批准将取决于确认非居民有权享受条约优惠的肯定裁决或证书的颁发。

在第一种情况下,扣缴义务人适用协定税率时,扣缴义务人有义务在缴纳预扣税后的任何时间向税务机关提出确认请求,但在任何情况下都不得晚于纳税年度结束后第四个月的最后一天。对于采用日历年的纳税人来说,这意味着必须在预扣年度后的4月30日前向税务局提出确认请求。如果税务机关确定适用的预扣税率低于根据协定对某一收入项目所适用的税率,或者非居民纳税人无权享受协定的优惠政策,则将作出裁定,拒绝确认请求或TTRA,并且扣缴义务人必须支付税款和罚金。RMO第14-2021号还规定,每笔交易都应提交一份确认请求或TTRA,但是长期合同除外,在合同终止之前,每年都要更新一次。RMO第14-2021号以一份咨询服务合同为例,该合同的期限为五年,从2020年1月1日至到2024年12月31日为止。在这种情况下,五份TTRA应在下一年的4月30日或之前提交。请注意,此示例仅涉及TTRA,未提及是否可以通过确认请求涵盖向服务合同支付的款项。

(2021年6月新闻)

05

菲律宾中央银行(BSP)加强了BSP监管金融机构(BSFI)的运营救济措施

货币委员会批准加强BSP的业务救济措施,赋予BSP监管的金融机构(BSFI)在管理其运营和确保Covid-19疫情期间持续提供金融服务方面能够更加地灵活。BSP行长本杰明. 迪奥克诺(Benjamin Diokno)说:“鉴于COVID-19不断变化的局势以及支持BSFI运营的局面,确保客户(尤其是零售客户)不间断地获得金融产品和服务。”

迪奥克诺(Diokno)行长补充说:“BSP的措施将补充国家政府向预期受益人分配财政援助和改善社会资金。”运营救济措施的改进,将2020年实施的某些运营救济措施的有效期延长至2021年12月底。这些措施包括:

|

a |

放宽银行营业日和营业时间,以及临时关闭BSFI总部、分行、分支单位(BLU)、办事处和服务单位; |

|

b |

放宽客户身份识别要求,以及 |

|

c |

免除BSP与提供A类和B类高级电子支付和金融服务的许可证或授权有关的费用。 |

它还将2020年经审计财务报表的提交截止日期延长至2021年6月30日,或从现行法规规定的原始截止日期延长60个日历日。这一举措使菲律宾中央银行的提交时间表与证券交易委员会(SEC)的提交时间表保持一致。最后,BSP免除了BSP事先批准要求延长开放,但尚未开设银行分行/BLU截止日期的要求。选择利用这项减免的银行必须在2021年12月底或之前,通知其监管部门推迟开设其已获批准但尚未开设的分行/BLU。从BSP批准设立的日期算起,推迟开设银行分行/BLU的时间不应超过三年。加强业务救济措施,符合BSP提供有利的监管框架,该框架将协助BSFI度过健康危机,并确保家庭和企业获得正规融资渠道。

(2021年5月新闻)

06

中国仍是菲律宾最大的贸易伙伴

菲律宾统计局的最新数据显示,菲律宾出口猛增,而进口在3月份保持增长势头,部分原因是基数效应较低。当数字与异常高或异常低的水平进行比较时候,就会出现基数效应。去年,因Covid-19菲律宾贸易萎缩。2021年3月的出口总额达到66.8亿美元,比去年2020年3月的萎缩高出了31.6%。反弹的主要动力来自电子产品,其增长了25%。ING银行马尼拉分行高级经济学家尼古拉斯.马帕(Nicholas Mapa) 表示,鉴于全球芯片短缺,对电子产品和子组件的需求可能会保持高位。年初至今,出口收入达175.6亿比索,比去年同期增长7.6%。中国贡献的出口额最高,3月份为10.7亿美元,其次是美国(9.929亿美元)和日本(9.8418亿美元)。与此同时,由于该国在国外购买了更多的食品,活体动物以及电信设备,进口额跃升16.6%,达到91亿美元。然而,马帕Mapa并不相信进口量会激增,并指出这主要是受去年锁国的基数效应所驱动。中国是菲律宾最大的商品供应国,价值21亿美元,其次是日本(8.87亿美元)和韩国(6.63亿美元)。随着3月份进口和出口的增长,该国的货物贸易总额增加了22.5%,达到157.8亿美元。在对外贸易总额中,57.6%为进口货物,剩余的为出口货物。该国的货物贸易差额(出口和进口价值之间的差额)为-24.1亿美元,代表贸易赤字,年下降率为-11.5%。

(2021年5月新闻)

了解更多

联系人:姜耀东 Jack Jiang

jack.jiang@yingkeglobal.com

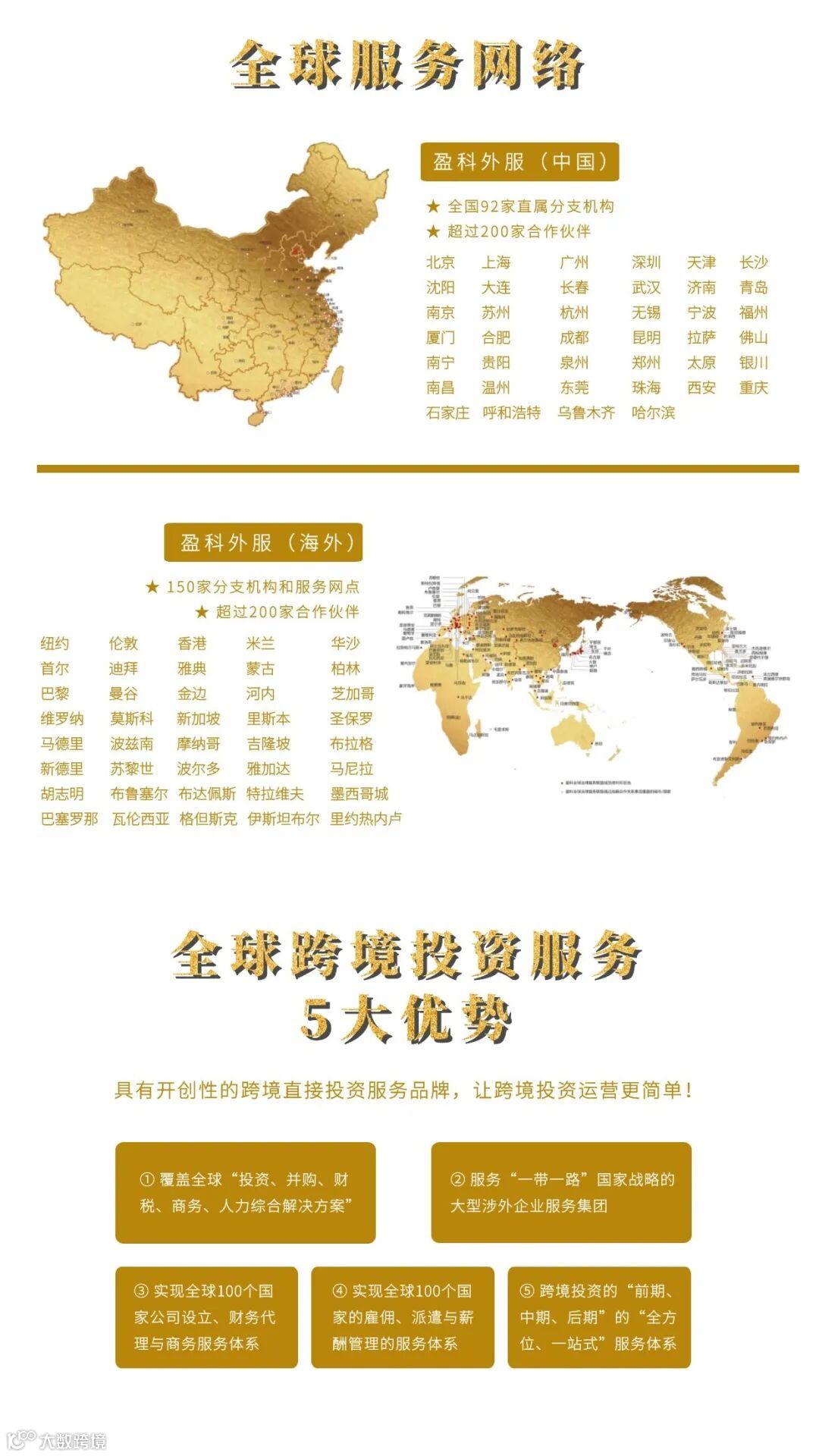

- 盈科外服·菲律宾 -

盈科外服·菲律宾,集团总部位于上海,并在包括美国、英国、德国、法国、阿联酋、新加坡、香港、印 度、印尼、泰国、柬埔寨、越南等世界各地拥有超过150个分支机构与服务网点。盈科外服·菲律宾的客户 不仅包括行业巨头、跨国公司,还包括中小企业、政府机构及各类商协会。覆盖全球的服务网络,极为广 泛的中外客户资源,以高度国际化的专业团队,使得盈科外服在跨国直接投资服务领域拥有无以伦比的优势。

依托盈科全球体系的优质资源和广阔平 台,为各国企业赴菲律宾投资提供“投资咨询、调研评估、 市场准入、公司设立、资金出境、投资架构、全球派遣、薪 酬外包、跨境财税、离岸操作”等全方位、一站式服务。

姜耀东 Jack Jiang

盈科外服菲律宾

CEO

姚晓鹏 Sophia Yao

盈科外服·菲律宾

注册经理

- 盈科外服 -

盈科外服总部位于上海,在中国92个主要城市拥有分支机构,并在包括美国、英国、德国、法国、迪拜、新加坡、香港、印度、泰国、印尼、越南等世界各地拥有超过150个分支机构与服务网点。盈科外服的客户不仅包括行业巨头、跨国公司,还包括中小企业、政府机构以及各类商协会。

依托盈科全球体系的优质资源和广阔平台,盈科外服为企业跨境投资经营提供“投资咨询、调研评估、市场准入、公司设立、资金出境、投资架构、全球派遣、薪酬外包、跨境财税、离岸操作”等全方位、一站式服务。

我们也为企业提供包括跨境电商运营、供应链金融解决方案、国际品牌管理与授权、国际知识产权、企业投融资与上市、全球商业投资与工程项目服务、国际合规咨询与认证、全球商业顾问等一站式企业服务。

覆盖全球的服务网络,极为广泛的中外客户资源,及高度国际化的专业团队,使得盈科外服在企业咨询服务领域拥有无可比拟的优势。

盈科外服,打造中国领先的全球化、全领域、一站式的企业咨询服务平台。

- 八大服务 -

•全球投资并购的咨询服务

•全球跨境投资的调研与评估

•全球市场准入与公司设立

•全球雇佣、派遣与薪酬管理

•全球离岸公司与离岸金融

•全球财务与税收服务

•国际品牌管理与授权

•全球跨境商务服务

- 联系我们 -

盈科外服总部联系方式

咨询热线:4000-999-009 15801982359

咨询微信:yingkeservice

总部地址: 上海静安区江场三路181号盈科律师大厦

E-mail: info@yingkeglobal.com