阅读提示:

本文共有个章节:

一、需求总体情况

1.1

分包情况

本次招标主要需求包含10个品类、23个标的、63个标包(2021年第二批58个标包)。从本次需求情况来看,需求范围和需求量同步下降。

说明:

1.本次招标新增2个品类,分别是电能表用外置断路器和通信模块,根据相关计划,南网统招物资品类再次增加(2020年第一批招标,计量自动化终端4个物资品类纳入统招,2年之后,再次新增统招物资类别);

2.标的数来看,不包含新增2个品类的情况下,环比减少1个品类;

3.标包数来看,不包含新增2个品类的情况下,环比减少12个标包。

表1 南网近三年招标分包情况

表2 各物资品类分包情况

1.2

总体需求量情况

1.3

分产品需求情况

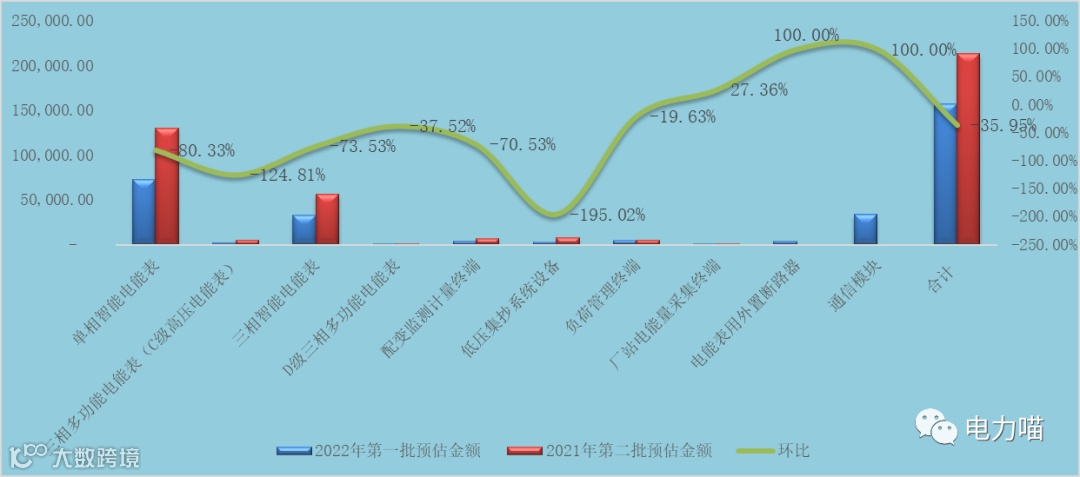

具体到各物资品类,本次招标共7个品类的投资金额环比都大幅度下降,下降幅度最大的仍旧是低压集抄系统设备,继续下降了-195.02%;负荷管理终端下降幅度相对较小,但也达到了-19.63%。

本次招标有6个品类的投资金额同比都明显增长,仅D级三相多功能电能表和负荷管理终端投资金额同比下降。其中同比增长幅度最大的仍是三相多功能电能表(C级高压电能表),达到77.24%。

各物资品类的投资金额占比来看,单相智能电能表的投资金额预计占比46.13%,是本次招标项目的主要需求来源。

从智能电表和计量自动化终端各物资品类的投资金额占比来看,单相智能电能表的投资金额预计占比60.58%,环比2021年第二次招标下降了0.61个百分点;三相智能电能表的投资金额预计占比27.30%,环比2021年第二次招标增加了0.76%;另外配变监测计量终端、负荷管理终端、厂站电能量采集终端物资环比2021年第二次招标都略有增加。

1.4

分项目单位需求量情况

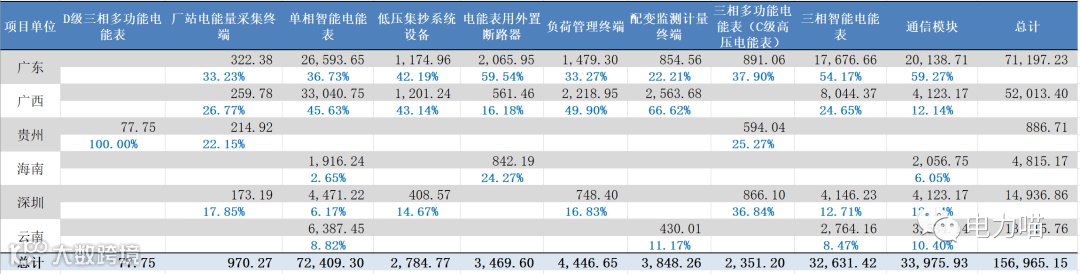

从项目单位维度,广东本次需求的物资品类达到9个,仅D级三相多功能电能表未安排需求;广西本次需求的物资品类达到8个,D级三相多功能电能表和三相多功能电能表(C级高压电能表)未安排需求;深圳本次需求的物资品类有7个。

从物资品类维度,没有一个品类物资本次在全部6个项目单位都有需求,本次单相智能电能表和通信模块在贵州和广州没有安排需求。

从各项目单位的投资力度看,本次招标的需求主要来源于广东和广西,分别占比45.36%和33.14%。

从各项目单位的标包数量分布情况来看,广东和广西分别有26个和18个标包。

1.5

需求明细

根据智能电表和计量自动化终端的分包情况,中标企业理论最大中标金额可达到17,653.52万元,占比可达到14.78。从理论中标金额来看,本次招标比2021年第二批的理论最大中标金额减少约8000万元;从占比来看,本次招标比2020年第二批理论最大中标金额占比增加约2.78个百分点。

二、各品类物资需求来源分布情况

以下是本次招标各项目单位的详细需求情况:

单相智能电能表:广西需求量最大,占比45.63%;主要来源于广西、广东,需求量占比都超过10%。

三相智能电能表:广东需求量最大,占比54.17%;主要来源于广东、广西、深圳,需求量占比都超过10%。

三相多功能电能表(C级高压电能表):广东需求量最大,占比37.90%;另有深广西和深圳,都超过25%。

D级三相多功能电能表:全部来源于贵州。

负荷管理终端:广西需求量最大,占比49.90%;主要来源于广西、广东,需求量占比都超过30%。

配变监测计量终端:广西需求量最大,占比66.62%;主要来源广西和广东需求量占比也超过30%。

低压集抄系统设备:广西需求量最大,占比43.14%;主要来源于广西和广东需求量占比也超过20%。

厂站电能量采集终端:广东需求量最大,占比33.23%;主要来源于广东、广西和贵州,需求量占比都超过20%。

三、投标注意事项

1.本次招标履约有效期:2023年3月31日(2021年第二批履约有效期至2022年4月30日),各项目单位实际采购金额应不少于承诺采购金额的80%且不超过150%(旧值是120%)。

2.近年财务状况的年份要求:2018-2020 年,或2019-2021 年。

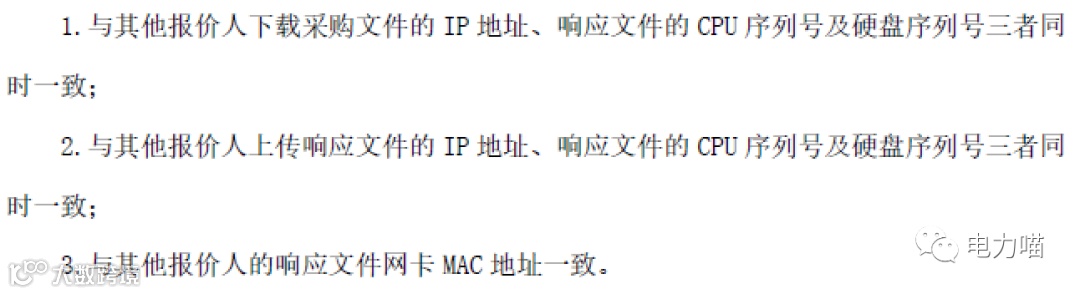

3.新增串标认定说明

4.基准价:有效平均价下浮0%。

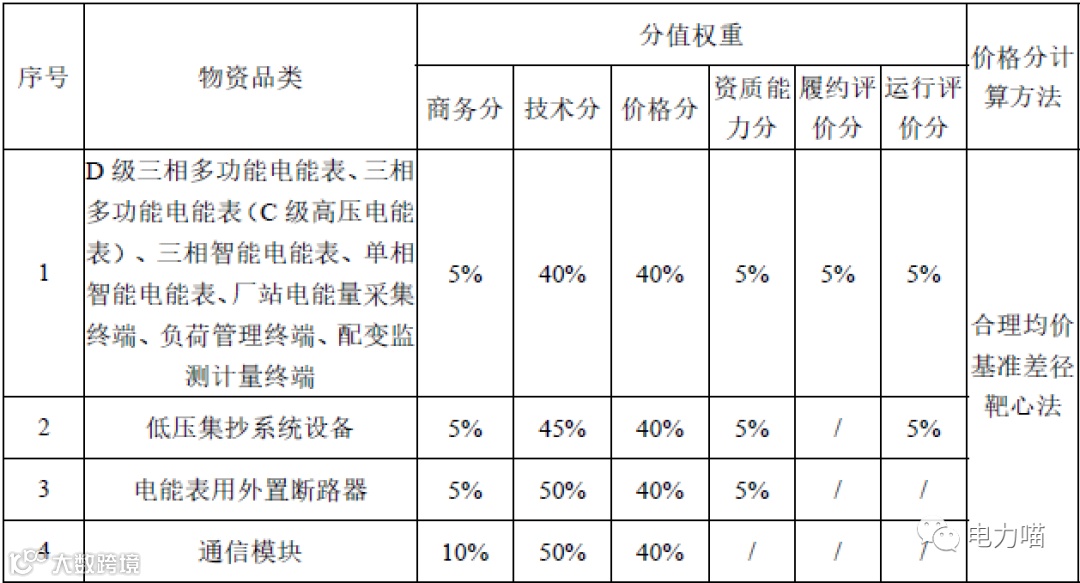

5.综合分计算权重,无变化:

电能表外置断路器2020年度和2021年度中标企业:苏州未来电器股份有限公司、江苏林洋能源股份有限公司、南京飞腾电子科技有限公司浙江正泰电器股份有限公司、威胜电气有限公司、上海长城开关厂有限公司和广州白云电器设备股份有限公司。

对于中标品类新进供应商,以及采购实施过程发现的涉嫌投标造假(包括但不限于变造合同、伪造业绩、虚列营业服务网点)等行为,一经查实,严肃处理。

点评:亲,中标可以,别骗人哦;亲,中标后,可别连服务网点都懒得设置哦;亲,中标了还省钱,是要打PP的哦。O(∩_∩)O

投标人不应超过自己的最大剩余生产能力进行投标,否则将被视为违背商业信用和诚实的原则。

点评:其实,现在最大的麻烦不是最大剩余生产能力有多少,是电子器件特别是芯片的供应问题。另外, 最大剩余生产能力首先取决于理论生产能力,这个的准确性才是关键。

——————————END—————————

❤点“赞”、点“在看”都是爱❤

长按二维码关注喵喵