阅读提示:

本文共有3个章节:

一、需求总体情况

1.1

分包情况

本次招标主要需求包含12个品类、31个标的、87个标包。本次招标新增两个物资品类:低压集抄系统设备(智能量测型)和负荷管理终端(智能量测型)。其定位相当于国网的能源控制器。

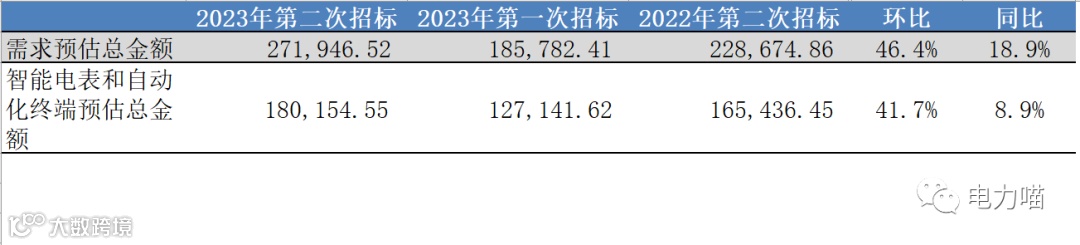

表1 南网近三年招标分包情况

表2 各物资品类分包情况

1.2

总体需求量情况

1.3

分产品需求情况

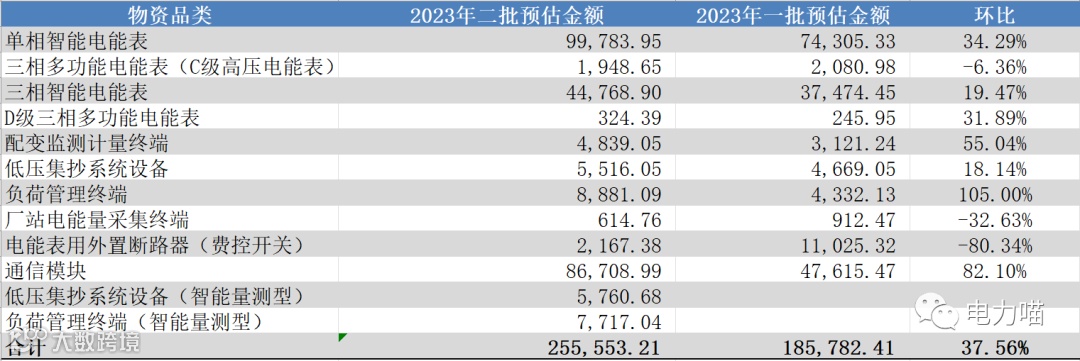

具体到各物资品类,本次招标共12个品类的投资金额,7个品类环比增长,除三相多功能电能表(C级高压电能表)、厂站电能量采集终端、电能表用外置断路器(费控开关)之外,环比都大幅增加。

从同比数据来看,本次招标共有7个品类的投资金额同比明显增长,除单相智能电能表、厂站电能量采集终端、电能表用外置断路器(费控开关)之外,同比都明显增加。

各物资品类的投资金额占比来看,单相智能电能表的投资金额预计占比37.09%,是本次招标项目的主要需求来源,但占比与2023年第一批相比较有所下降。

从智能电表和计量自动化终端各物资品类的投资金额占比来看,单相智能电能表的投资金额预计占比55.39%58.44%,环比2023年第一次招标下降了3.05个百分点,持续下降;三相智能电能表的投资金额预计占比24.85%,环比2023年第一次招标下降了2.45%;负荷管理终端的投资金额预计占比4.93%,环比2023年第一次招标增加了1.52个百分点;配比监测计量终端的投资金额预计占比2.69%,环比2023年第一次招标增加了0.24个百分点;另外厂站电能量采集终端、低压集抄系统设备、三相多功能电能表(C级高压电能表)物资投资金额占比环比2023年第一次招标都略有减少。

1.4

分项目单位需求量情况

从项目单位维度,仅广西电网本次需求的物资品类达到全部12个,广东、广州和贵州达到11种,深圳达到10种,海南和云南有9种。

从物资品类维度,单相智能电能表、三相智能电能表、负荷管理终端和通信模块在全部7个项目单位都有需求。

三相多功能电能表(C级高压电能表)在深圳没有安排需求;

D级三相多功能电能表在海南没有安排需求;

厂站电能量采集终端在云南没有安排需求;

低压集抄系统设备在海南和云南没有安排需求;

低压集抄系统设备(智能量测型)在深圳没有安排需求;

电能表用外置断路器(费控开关)在广东和海南没有安排需求;

负荷管理终端(智能量测型)在广州和云南没有安排需求;

配变监测计量终端在贵州没有安排需求。

从各项目单位的投资力度看,本次招标的需求主要来源于广东、广州和云南,分别占比51.04%(2023_1批次占57.19%)、14.83%(2023_1批次占10.31%)和14.98%(2023_1批次占8.59%)。

从各项目单位的标包数量分布情况来看,广东和广州分别有46个和22个标包,各项目单位涉及的包数量都有大幅增加。

1.5

需求明细

根据智能电表和计量自动化终端的分包情况,中标企业理论最大中标金额可达到23,204.01万元,占比约为12.9%。从理论中标金额来看,本次招标比2023年第一批的理论最大中标金额大幅增加约5162万元;从占比来看,本次招标比2023年第一批理论最大中标金额占比减少约1.3个百分点。

根据所有物资品类看,中标企业理论最大中标金额可达到30,248.23万元,占比约为11.1%。从理论中标金额来看,本次招标比2023年第一批的理论最大中标金额大幅增加约3914万元;从占比来看,本次招标比2023年第一批理论最大中标金额占比减少约3.1个百分点。

二、各品类物资需求来源分布情况

以下是本次招标各项目单位的详细需求情况:

单相智能电能表:广东需求量最大,占比46.21%;主要来源于广东、广西、广州和云南,需求量占比都超过10%。

三相智能电能表:广东需求量最大,占比41.19%;主要来源于广东、广州和海南,需求量占比都超过10%。

三相多功能电能表(C级高压电能表):广东需求量最大,占比35.08%;主要来源于广东、云南、贵州和广西,需求量占比都超过10%。

D级三相多功能电能表:云南需求量最大,占比51.5%;主要来源于云南、贵州和广西,需求量占比都超过10%。

负荷管理终端:广东需求量最大,占比47.83%;主要来源于广东、海南和云南,需求量占比都超过10%。

配变监测计量终端:广东需求量最大,占比51.11%;主要来源于广东、海南和云南,需求量占比都超过10%。

低压集抄系统设备:广东需求量最大,占比67.39%;主要来源于广东和广州,需求量占比都超过10%。

厂站电能量采集终端:广西需求量最大,占比36.3%;主要来源于广西、广东、贵州和海南,需求量占比都超过10%。

负荷管理终端(智能量测型):广东需求量最大,占比81.22%;主要来源于广东和深圳,需求量占比都超过10%。

低压集抄系统设备(智能量测型):广东需求量最大,占比63.51%;主要来源于广东和广州,需求量占比都超过10%。

通信模块:广东需求量最大,占比59.15%;主要来源于广东、广州和云南,需求量占比都超过10%。

电能表用外置断路器(费控开关):广州需求量最大,占比46.53%;主要来源于广州、深圳和云南,需求量占比都超过10%。

三、重要变化