2020年是充满挑战的一年,这不平凡的一年给全世界带来了前所未有的伤痛和挑战,然而荆榛满目中,也为我们的2021年创造机会,埋下希望。

今天我们携手资产管理专家团队,结合历史业绩与未来分析,旁征博引,温故知新,展望美好的新的一年。

★ 目录 ★

|

01 |

回顾2020年金融市场 |

|

02 |

国际权威金融机构的评述与展望 |

|

03 |

2020年傲人业绩回顾/我们的投资策略 |

|

04 |

展望2021年,我们该如何投资布局? |

01

回顾2020年金融市场

2020年初的金融市场,在新冠疫情全球扩散的消息中继续着狂欢。3月,黑天鹅飞出,各类资产均遭到恐慌性抛售,包括黄金在内的避险资产也无可幸免。美股更是在10天内遭遇4次熔断。哀鸿遍野之际,美联储于3月16日紧急降息,并推出7000亿美元的量化宽松计划。市场在美联储不间断注入流动性的强心针下,于3月23日止跌。

3月27日,美国国会通过总额约2.2万亿美元的纾困法案,此为美国历史上最大规模的经济刺激方案。美股迅速在接下来的数月内实现V字型反弹。

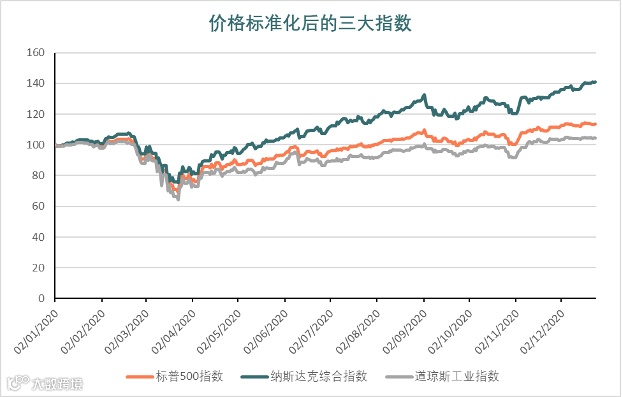

截至2020年12月24日,标普500指数突破了3700点,较年初上涨了13.7%。

从三大指数的情况来看,纵使2020年因不确定性激增造成市场波动率显著增加,美股却延续了过去10年的牛市行情。相信如果你在2020年理性地参与了市场博弈,也一定收获颇丰。

02

国际权威金融机构的

评述与展望

各大投行机构怎么说?

华尔街明星基金经理们

怎么看?

|

|

阿克曼认为市场在2021年会迎来强劲的复苏。他的理由如下: |

|

|

预计2021年下半年大多数国家和地区将完成新冠疫苗的分发和接种,届时人们的生活将重回正轨。在疫情期间,人们的储蓄增加,而消费欲望被极端压制,因此在个人消费的层面,将出现报复性的旅游和消费;公司层面,因疫情被拖延或取消的商务旅行、商务会议也将迅速反弹 |

|

|

拜登上台后,工作重心将放在复苏经济、增加就业上。阿克曼不认为拜登会在经济重回正轨前急于增加公司税或个人税 |

|

|

在继鲍威尔之后任职美联储主席的耶伦,也属于鸽派,会维持低利率环境,不遗余力地支持经济的复苏 |

许多有竞争力的公司在疫情期间重新审视了自己的内部结构,大力削减了支出,特别是人力支出。疫情后这些“瘦身成功”的公司能更灵活地面对挑战

|

|

马克斯认为,未来的投资回报率会明显降低,源于因美联储降息而大幅下降的无风险回报率。他继而提出在2021年所能采用的投资策略及期待的结果: |

|

|

保持一贯的投资风格,但接受回报率会降低的这一事实。 |

|

|

担心市场上资产价格被高估,为防范可能的大回调而将部分资产变现,但这样做回报率将被进一步降低,且量化宽松带来的美元贬值甚至会让回报率变为负值。 |

|

|

增加投资组合的风险以换取更高的回报率,但在这个地缘政治和经济状况的不确定性如此之高的环境下,是否真的应该这样做? |

寻找一些市场尚未发觉的小众领域的投资专家,并投资他们管理的基金,但这样的人才可遇而不可求。

|

|

虽然认为市场在近期会有良性的回调,伍德对未来5年的投资充满了期待。她认为破坏性创新的技术正在蓬勃发展,2020年的新冠疫情更是成为这些技术呈指数级爆发增长的催化剂。她所带领的方舟基金团队坚定看好,并将持续专注于以下行业: |

|

|

DNA测序技术 |

|

|

机器人技术 |

|

|

能源储备技术 |

|

|

人工智能 |

区块链技术

03

2020年傲人业绩回顾

我们的投资策略

我们始终坚信:每一次市场涨跌,都能带来机会,因为可以运用的投资工具能充分利用上涨或下跌来创造收益。然而,最难的依然是风险管理和心理管控。严格的风险管理和健康的心理调节,也许不能为你带来一夜暴富,但一定能避免让你山穷水尽;从长远来看,才能为你带来稳定的长期的投资回报。

也许,这就是为什么我们的资产管理专家团队,能在波动剧烈的2020年,为投资者带来62.7%的年回报。并且在2020年4季度建仓了一批高质量的头寸,有望在2021年继续为客户带来稳定收益。

分散投资、分散投资、

还是分散投资!

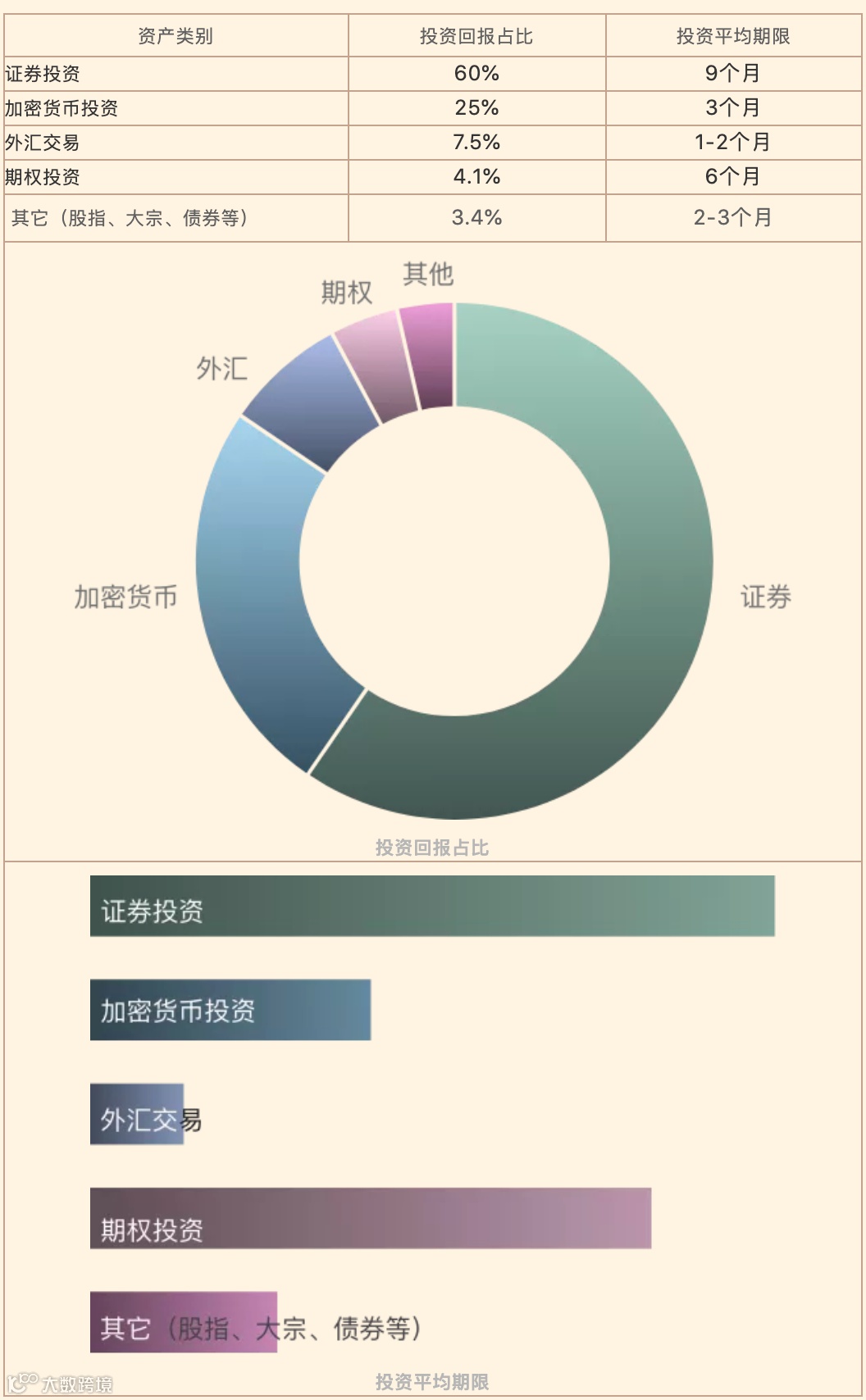

“鸡蛋不放在一个篮子里”,这句古老的投资座右铭,也是我们资产管理专家团队一直秉承的原则。当然,这并不代表一定要投资超过多少个资产,而是意味着要在投资资产类别、投资行业和投资期限等几个方面保持风险分散化。

下表说明了投资资产类别分散度及相应回报占比

投资自己了解

和喜欢的行业

我们的资产管理专家团队花了大量时间分析研究半导体行业和云端技术,因此无论是证券投资还是ETF,很多都投向这两类行业。我们相信市场上有很多也许更有前景的行业,然而我们对此并不熟悉和专业,所以我们更愿意选择自己了解和喜欢的行业,以便于在行业或具体企业由于种种因素产生变化时,能第一时间做出反应,调整头寸。更不会出现盲目地追涨杀跌。外汇交易也是如此,我们的资产管理团队只做欧元、英镑、美元和日元四大主要货币,尤其集中在欧元和英镑,这是源自交易员多年积累的经验、以及地处欧洲能迅速对第一手信息作出快速反应。

开放视野,

不轻易否定

保持开阔的眼界和头脑,不要轻易对非常规的事物说不。

2020年,经济金融市场的很多传统关联性都被打破,例如3-4月出现股市、黄金白银齐跌;4季度的弱势美元也并没有带来贵金融的回升。2020年,更是出现了很多让人瞠目结舌的资产走势:特斯拉近5倍的涨幅、比特币突破20000美元新高后持续向30000美元进发。你当然可以说这是泡沫,但轻易地一味鄙视这类“泡沫”显然不是正确的态度。“存在即是合理”,“不要与市场作对”,这些名言警句都是来自于先人的经验。去分析这些事物存在的合理性和意义,找到与之共存的方式,应该才是对应之策。

所以,当有客户向我们专业资产管理专家团队询问是否可以投资一些加密货币时,我们并没有立刻否决,而是进行了紧急研究。

最后的结论是:鉴于美联储流动性大放水、黄金等传统对抗通胀的工具当下并没有起到应有的作用、机构投资者也在纷纷投资加密货币,因此对于风险偏好高的客户,我们可以在头寸中少量加入加密货币,投资比例不超过总投资额的10%,止损线设置在85%。这是一次大胆的尝试,当然是基于充分研究论证和严格风险管理的大胆尝试。

04

展望2021年,

我们该如何投资布局?

大选尘嚣渐定,疫情涟漪未平

上调税率

推进基础设施建设

发展清洁能源

完善医疗体系

修补外贸政策

联储不遗余力,英欧终成协议

吴凌凌 女士

新愿景集团高级合伙人/ 投资&财富管理

吴凌凌毕业于剑桥大学, 拥有INSEAD商学院和牛津大学的高级管理证书,曾在中国人民银行以及中国浙商银行北京分行任职高管多年,在英国曾任一家国际投资与管理公司首席运营官职位。

她在宏观经济分析、货币政策、金融市场交易、一级和二级市场投资以及私募股权管理等领域拥有丰富且专业的经验。 她获得了英国FCA金融监管机构,爱尔兰中央银行,马耳他和塞浦路斯证券监管委员会以及其他国际金融监管机构的认证,并被授权为合格的基金投资管理人员。

扫码一对一咨询

微信号

newvision12