美国散户大战机构投资者开展的如火如荼,

市场上关于机构投资和散户的讨论也越来越多,

今天新愿景专家团队就来为大家一起梳理一下

那些年散户和机构投资者之间的博弈。

美国散户和机构投资者比例变化时间轴。

散户投资者怎么就越来越少了?

美国散户这些年来直接从90%降到6%

你知道吗?早在20世纪中叶,也就是七八十年前,散户持有美股超过90%,不过根据海通证券研报显示,2018年年中,这样的情况已经是大反转,美国机构投资者持有市值占比高达 93.2%,个人投资者持有市值占比不到6%。

资料来源:海通证券

1792年,美国股市诞生。当时仅有少数玩家可以入场。

一战结束,20年代的美国经济腾飞,带动股市繁荣。20年代末,道琼斯工业指数翻倍。利益驱使,散户带钱涌入股市,甚至不惜借高利贷炒股。当时,散户持有流通股的市值达到90%以上,史称“咆哮的20年代”。

直至1929年10月24日,美股突然崩盘,加上随之而来的30年代大萧条,才中断了这场狂欢。二战期间,股市更是低迷,散户士气不振。

二战结束后,美国经济再度繁荣,美国民众对股票再次重燃希望与期待。于是战后十年,道琼斯工业指数涨了2倍多,大量散户再次入场,散户持股比例超过90%,这样的情况一直持续到1955年。尽管之后散户持股比例有所下降,但直到70年代中期,仍然保持在70%以上。

70年代中期,是美股投资者结构变更的分水岭。养老金等机构投资者入市了。

美国投资者结构变化 1945-2014年

资料来源:华泰证券

美国养老金体系由社会保障、企业养老金计划、个人养老金(IRAs)三大支柱组成。

数据认为,养老金等机构投资者的大量入市,扩大了机构投资者比重,降低了换手率,增强了市场稳定性,与市场形成正向循环。

直到2018年,个人投资者持有市值占比不到6%。

为什么美股中的散户越来越少?

原因如何?散户和机构投资者的差异是什么?散户的优缺点又是什么?

美国股市中的散户越来越少,很多人分析原因如下:

美国股民通过养老金计划,可间接参与股市,还能延迟纳税,省心省力。

机构投资者入市后,为股市提供了稳定器。投资的确定性增强,波动性降低。

机构投资者具有团队、专业优势,且资金量大,个体很难与其抗衡,单兵作战容易沦为待宰羔羊。

注册制的推行、退市股票多,个股踩雷机会高。

近年来,交易机制变复杂,高频交易、量化对冲等工具的使用,使得机构投资者在技术支持、信息获取、专业性等方面占据天然优势。

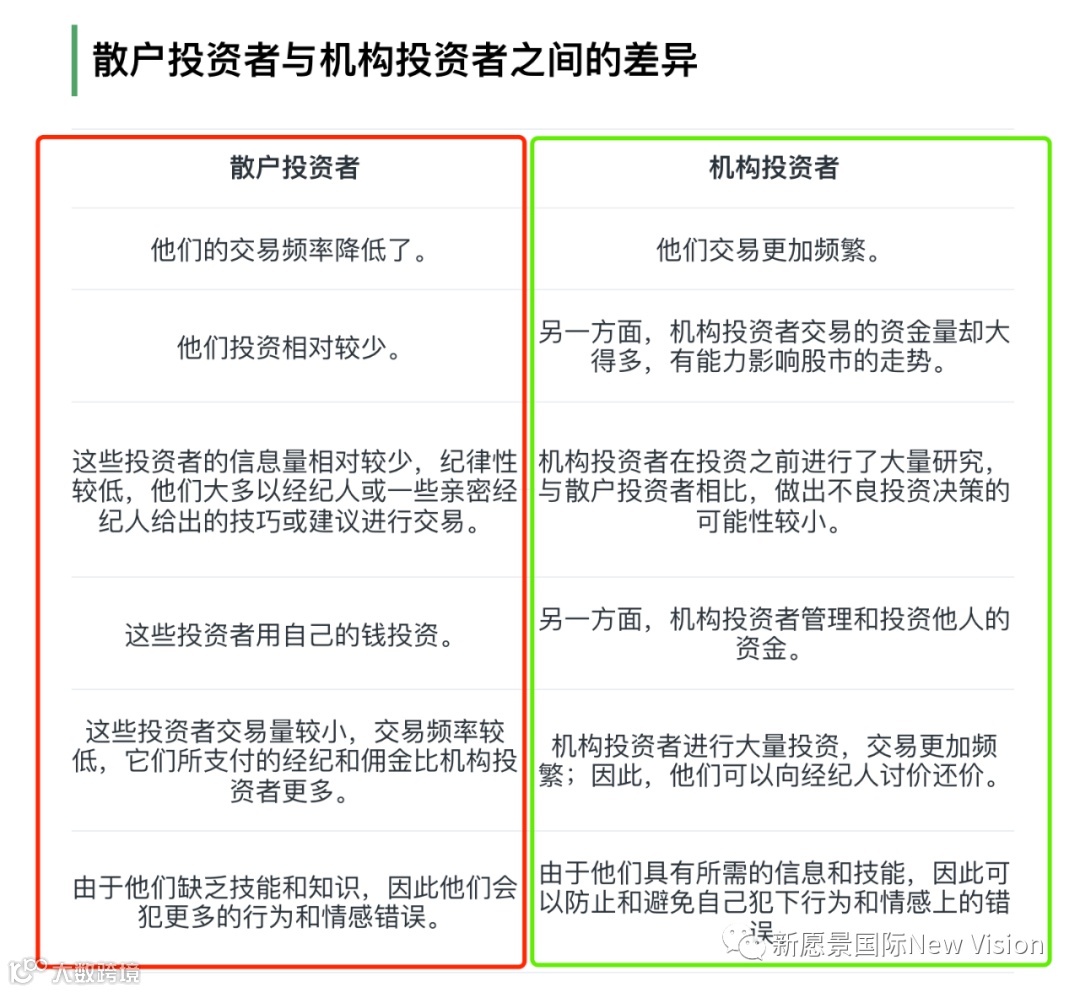

散户的优点

散户投资者的最大优势是时间,因为它可以使资金在一段时间内增加。他们没有承受短期回报的压力。

由于他们投资时间较长且周转率较低,因此可以节省佣金和经纪费。

他们在投资时没有机构投资者所面对的任何约束或限制。就基金主题而言,机构投资者的投资受到限制。有些是特定于行业,特定于大小规模等的。散户投资者没有这种限制,可以随意添加小盘,中盘或大盘股票。

散户投资者进行少量投资,因此与必须投入大量资金并且可能难以找到足够的好主意或公司的机构投资者相比,较少有好公司可以投资。

散户的缺点

散户投资者由于缺乏足够的信息,有时候时候都基于传闻做出决定。

尽管散户的交易量较少,但与机构投资者相比,他们所支付的经纪和佣金更多是由于投资额较少,交易较少。

与机构投资者相比,散户投资者拥有更少的资源,技能,人才和技术来寻求良好的投资,机构投资者从顶级机构聘请最好的人力资源,并大量投资于各种软件,这些软件通过提供信息来帮助他们做出决策。

机构投资者有较为完整的风险评估机制,如果即将出现有关公司的不利报告,他们会采取相应措施。这样,他们可以在大多数时间节省很多损失。

新愿景资产管理专家团队怎么看?

我们从两个案例中,看一看心理因素引起的投资行为偏差。

案例一:抢购白银看散户们的羊群效应

前几日,现货市场上的银条、银币被抢购一空;2月初开盘白银兑美元价格跳涨11%。我们收到数位朋友的询问:是否该抢购白银,无论实物还是交易?这类行为可以被总结为“羊群效应(Herding Bias)”。用大白话来说就是:大家都在买白银,我也应该买。至于买白银有没有道理,白银的供需关系如何,白银是不是真的会仅凭散户集结的一腔热血被推高到一盎司40美金、50美金、乃至1000美金,则没有做相关分析。

人作为群居动物,行为思想当然会受到周边人和事、包括新闻的巨大影响。然而在投资这件事上,没有独立思考的单纯羊群效应,是非常危险的。

果然,白银在短暂突破30美金一盎司后,迅速下跌。不知道有多少热血散户和跟随羊群效应的投资者“握银兴叹”?

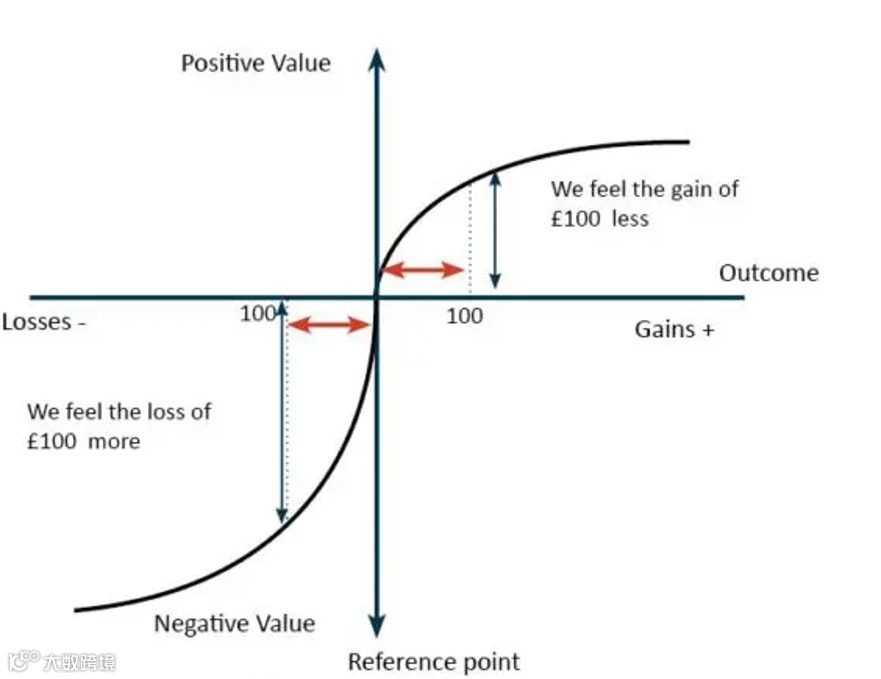

案例二:前景理论和损失厌恶理论

我们常常听到个人投资者说“那只股票跌了15%,想开点,会涨回来的……”,或者“我的这个基金已经涨了15%,要不赶紧落袋为安?”

这类想法和行为可以被总结为“前景理论(Prospect Theory)”,也称为“损失厌恶理论(Loss-aversion Theory)”。它其实反映的是在面对浮盈和浮亏时,投资者的风险承受力的不一致。对于浮盈,更倾向于落袋为安,实际反映了风险承受力变弱;而对于浮亏,不愿意结束头寸,实际反映了风险承受力变强。

上图展现了投资者对于同样额度的损失和收益,感受到的痛苦和欢愉的程度是非常不同的。心理学研究表明,对于同样的额度,损失所带来的痛苦程度2.5倍强烈于获利所带来的欢愉。这样就不难理解为什么“落袋为安”和“以优补劣(Sell good for bad)”每天都在现实投资中上演了。这些行为,很多时候是受心理感受驱动,而不是基于对投资资产的价值未来走势的判断。

上面两个案例展现的都是个人投资者常见的行为偏差。那么,机构投资者会不会有这些行为偏差呢?当然会!机构投资者的分析师、投资组合经理也都是个体,都会受到心理因素的影响。然而,机构投资者较之个人投资者的优势在于,其拥有严格的风险管理机制和措施,可以有效防止或者大幅度减少由于心理干扰因素带来的投资行为偏差。以几条简单但必须遵守的风险管理准则为例:

1 风险偏好诊断

机构投资者在接纳每一位客户前,都要进行“诊断会谈”或者“诊断问卷”,其目的是深入了解并定性客户的风险偏好,根据不同客户的不同风险偏好制定或推荐投资组合。而个人投资者在自行投资前,往往不会对自己进行“我到底能够承受多少亏损”这样的灵魂拷问。

2 对每笔投资都设定目标线和止损线

一个普遍被机构投资者运用的指标是“风险回报比(Risk Reward Ratio)”。这个比例一般要求在2以上,尤其是对外汇交易、大宗和股指等类型的资产。由此设定的止损线会被风险经理严密监控,届时系统平仓。这会保证交易不受Loss aversion bias 心理因素的影响。

上述只是两个最简单的风险管理措施。在现实投资中,机构投资者有着严格复杂的各项风险管理指标,以最大化降低人为因素对投资的负面影响。

成功的投资需要时间、自律和耐心。人的心理因素干扰是自律的最大天敌。因此,机构投资者严格的风险管理机制,是帮助投资者实现自律的最好武器。

吴凌凌 女士

新愿景集团高级合伙人/ 投资&财富管理

吴凌凌毕业于剑桥大学, 拥有INSEAD商学院和牛津大学的高级管理证书,曾在中国人民银行以及中国浙商银行北京分行任职高管多年,在英国曾任一家国际投资与管理公司首席运营官职位。

她在宏观经济分析、货币政策、金融市场交易、一级和二级市场投资以及私募股权管理等领域拥有丰富且专业的经验。 她获得了英国FCA金融监管机构,爱尔兰中央银行,马耳他和塞浦路斯证券监管委员会以及其他国际金融监管机构的认证,并被授权为合格的基金投资管理人员。

扫码一对一咨询

微信号

newvision12

更多资产管理精选资讯:

了解家族办公室专业精选:

了解更多教育资讯精选:

了解房产投资机会:

了解投资移民精品项目: