阅读提示:本文共有3个章节

需求总体情况

表1 2025年第一次招标需求同比变化情况

从环比数据来看,B级三相智能电能表、C级三相智能电能表、D级三相智能电能表物资同比增长、高端智能电能表环比增长,A级单相智能电能表、专变采集终端物资环比下降。计量互感器类计量低压电流互感器、10-35kV计量电流及电压互感器环比增加,10kV计量组合互感器环比下降。

表2 2025年第一次招标需求环比变化情况

预计B级三相智能电能表分标最多有5家企业可以中3个包,比2024_3批增加1家;可能有35家企业可以中2个包,与2024_3批持平;最少有52家企业可以中标,与2024_3批持平,与2024_2批持平。

预计C级三相智能电能表分标最少中标厂家数为20家,与2024_3批持平,与2024_2批持平。

预计D级三相智能电能表分标中标厂家数为6家,比2024_4批次增加4家,比2024_2批次增加1家。

预计高端智能电能表分标中标厂家数为3家,比2024_3批次增加1家,比2024_2批次增加1家。

预计专变采集终端分标最多有5家企业可以中3个包,比2024_3批增加5家;可能有12家企业可以中2个包,比2024_3批减少8家;最少有25家企业可以中标,比2024_3批次减少2家,与2024_2批次持平。

预计计量低压电流互感器最少有35家企业中标,与2024_3批次持平。

预计10-35kV计量电流及电压互感器最少有32家企业中标,与2024_3批次持平。

预计10kV计量组合互感器最少有35家企业中标,与2024_3批次持平。

综合以上情况,显著变化是:A级单相智能电能表中间梯队企业数量进一步放大,中标规模差距进一步压缩;专变采集终端可中标企业数回缩,主要受需求量减少影响。

1.1

网省参与招标情况

1.2

混合包情况

表4 混合包情况

1.3

新产品需求情况

电能表部分:

本批物联表占比约0.2%,比2024_3批减少0.1个百分点,比2024_2批增加0.1个百分点,占比持续很低,数量方面环比下降21%。

导轨式电能表占比0.1%,比2024_3批减少0.4个百分点,与2024_2批持平,占比下降,数量方面环比下降85.5%。

高防护电能表本次没有产生需求。

高端电能表占比0.03%,比2024_3批增加0.025个百分点,与2024_2批持平,数量方面环比增长546%。

智能物联电能表需求量在本批次继续有所恢复,在产品类型方面本批没有有C级三相智能物联电能表需求。近两年总体处于需求低迷状态。

本次招标需求项目单位覆盖了4个省级电力公司,比上次招标减少了1个,主要需求来源于上海和吉林。

表6 智能物联电能表需求来源情况

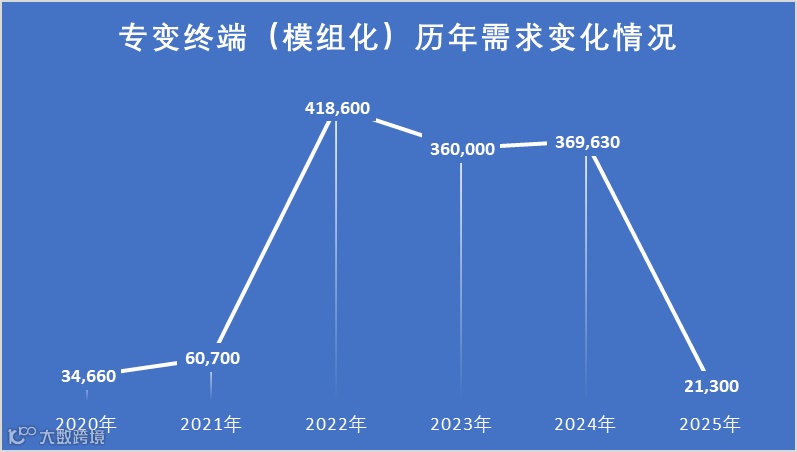

本批专变终端(模组化)规范(原能源控制器(专变))产品占比约6.31%,比2024_3批减少13.46个百分点,比2024_2批次增加4.97个百分点。数量方面环比下降90.7%。

本次招标需求项目单位覆盖了3个省级电力公司,主要需求来源于甘肃。

表7 专变终端(模组化)需求来源情况

1.4

远程模块需求情况

电能表中,共有5000只1级三相智能电能表配置了4G模块,全部来源于吉林。

采集设备中,专变采集终端III型93%配置了4G模块,剩余7%未配置模块;

专变采集终端I型通信单元主要为4G/230MHz双模产品,配比为100%,全部来源于重庆。

专变I型远程通信单元(4G/1.8G)主要在江苏应用,在江苏的配比为89%。

专变I型远程通信单元(4G/230MHz)主要在重庆应用,配比为100%。

专变终端(模组化)全部都配置了4G模块,配比率为100%。

1.5

特殊配件产品需求情况

表9 配件产品需求情况

2

各分标物资需求详细情况

以下是本次项目各网省单位的详细需求情况(备注:所述数量不包含通信单元、工器具、模组等配件)。

A级单相智能电能表共有19个网省产生需求,主要来源于安徽、河南、湖北、湖南、江苏、山东、四川和浙江(占比超过5%),合计占77.33%。

B级三相智能电能表共有21个网省产生需求,主要来源于河北、河南、湖南、江苏、山东和浙江(占比超过5%),合计占74.75%。

C级三相智能电能表共有17个网省产生需求,主要来源于河南、湖北、江苏、江西、山东、山西和重庆(占比超过5%),合计占78.15%。

D级三相智能电能表共有14个网省产生需求,主要来源于福建、甘肃、湖北、吉林、江苏和四川(占比超过5%),合计占86.95%。

高端智能电能表共有12个网省产生需求,主要来源于甘肃、河南、吉林、冀北、辽宁和蒙东(占比超过5%),合计占92.64%。

专变采集终端共有13个网省产生需求,主要来源于安徽、甘肃、河南、湖北、湖南、江苏、江西、辽宁和山西(占比超过5%),合计占94.43%。

计量低压电流互感器共有15个网省产生需求,主要来源于福建、甘肃、河南、湖北、湖南、江苏和浙江(占比超过5%),合计占81.63%。

10-35kV计量电流及电压互感器共有13个网省产生需求,主要来源于甘肃、河北、河南、湖北、吉林、辽宁、蒙东和山西(占比超过5%),合计占88.75%。

10kV计量组合互感器共有14个网省产生需求,主要来源于福建、湖北、湖南、吉林、江苏、辽宁和浙江(占比超过5%),合计占90.19%。

表10 各分标分项目单位需求情况

2.1

A级单相智能电能表分产品类型需求情况

表11 A级单相智能电能表分产品类型需求情况

2.2

B级三相智能电能表分产品类型需求情况

表12 B级三相智能电能表分产品类型需求情况

2.3

C级三相智能电能表分产品类型需求情况

表13 C级三相智能电能表分产品类型需求情况

2.4

高端智能电能表分产品类型需求情况

表14 高端智能电能表分产品类型需求情况

2.5

集中器及采集器分产品类型需求情况

2.6

专变采集终端物资分产品类型详细情况

表16 专变采集终端分产品类型需求情况

2.7

计量低压电流互感器物资分产品类型详细情况

表17 计量低压电流互感器分产品类型需求情况

2.8

10-35kV计量电流及电压互感器物资分产品类型详细情况

表18 专变采集终端分产品类型需求情况

3

变化情况及注意点

1.业绩门槛要求变化:C级三相智能电能表业绩要求条件2中,1级(B级)三相电子式电能表要求数量从90万只降低到80万只。

2.否决事项增加:投标范围与招标文件要求存在偏差的,且招标人不能接受的。

3.投标文件内容:

新增《投标与国家电网公司系统人员关系说明》。

芯片配置说明及证明材料提交内容进行了明确。

计量互感器部分特别增加绿色制造相关内容要求,包括产品碳足迹证书、绿色制造、绿色物流、能耗降低、绿色回收等、供应链保障措施及售后服务。

高端智能电能表部分特别增加芯片配置说明及证明材料、参与制定的标准、专利、产品碳足迹证书、绿色制造、绿色物流、能耗降低、绿色回收等。

4.评标细则发生重大变化

详情对比分析内容将会放入知识星球。

————END————

长按二维码关注喵喵