作者:陈倩菱

欧洲电改的“功”与“过”

中国电改看西方。上世纪90年代,由撒切尔夫人主持的英国电力体制改革将原国有垂直一体的垄断电力公司分拆为12个地区配售电公司、3家发电公司和1家高压输电公司,允许大于0.1万千瓦的用户自由选择供电商,一时掀起全球范围的电力市场化改革浪潮。

经过20多年的改革,欧洲各国依次开放了电力市场,改革既有成功的一面:分拆发电、输电和配电业务后,电力公司开始以生产技术推动为导向转变为以满足用户需求为导向的业务阶段过渡;推动构建了欧洲国家统一电力市场,有利于提高电网运行的稳定性和可靠性等。因此,我国自2002年开始的电力体制改革思路,几乎来自欧洲各国的经验。

但改革也有不尽如人意的一面:各国之间仍存在贸易壁垒,阻碍统一电力市场的形成;行业并购与重组增加,市场集中度更高;复杂的市场设计造成信息过载,用户难以做出正确选择;政府在市场调节和加强管控之间的两难选择,造成电力企业私有化进程缓慢或往复等。

“统一”市场“不统一”

1993年,为了摆脱长期对能源进口的依赖,欧盟提出建立统一电力市场,并于1996年和2003年先后颁布“96法令”和“03法令”,要求各国实施电力市场化改革。经过十年发展,欧洲电力市场仍呈现割据格局,于是欧盟在2003年6月,陆续通过两个能源协议,将目前的区域格局合法化,欧洲电力市场被分为若干个区域,作为统一欧洲电力市场的过渡。目前,欧洲电力市场主要分为9个区域(见表1)。

这种区域型的电力市场有利于竞争者参与,并兼顾了不同国家的电力供需情况。但各国发电成本差距较大,为了本国利益或多或少会设置贸易壁垒,实际上并未形成自由进出的竞争性市场。例如,西班牙政府为了阻止法国便宜的核电大量涌入,抗拒与欧洲其他国家的电网联网。法国电力公司竭力进入其他国家的电力市场,但在本国却通过垄断电流计量表的安装等手段,阻碍其他电力企业进入。

市场结构更趋集中

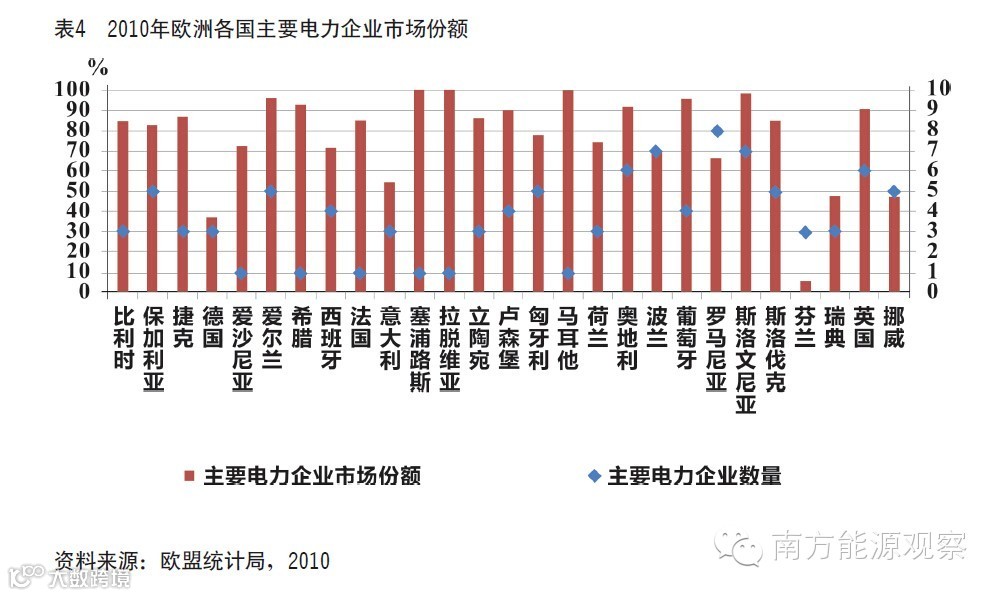

欧洲电力市场改革的初衷是引入竞争者,然而2003-2011年间,欧洲电力公司数量从3379家降至3242家(见表2)。2010年,只有罗马尼亚有8家电力公司,其他大多数国家的电力公司仅为3家(见表3)。对比欧洲主要电力企业数量及其市场份额可以看出,除了德国、芬兰、瑞典、挪威大型电力企业的市场份额低于50%以外,其他国家的电力市场基本被少数几家电力企业占据,而大量小型电力公司只能分食剩余极少的市场份额(见表4)。这表明欧洲电力市场集中度仍然较高,主要为寡头垄断市场。

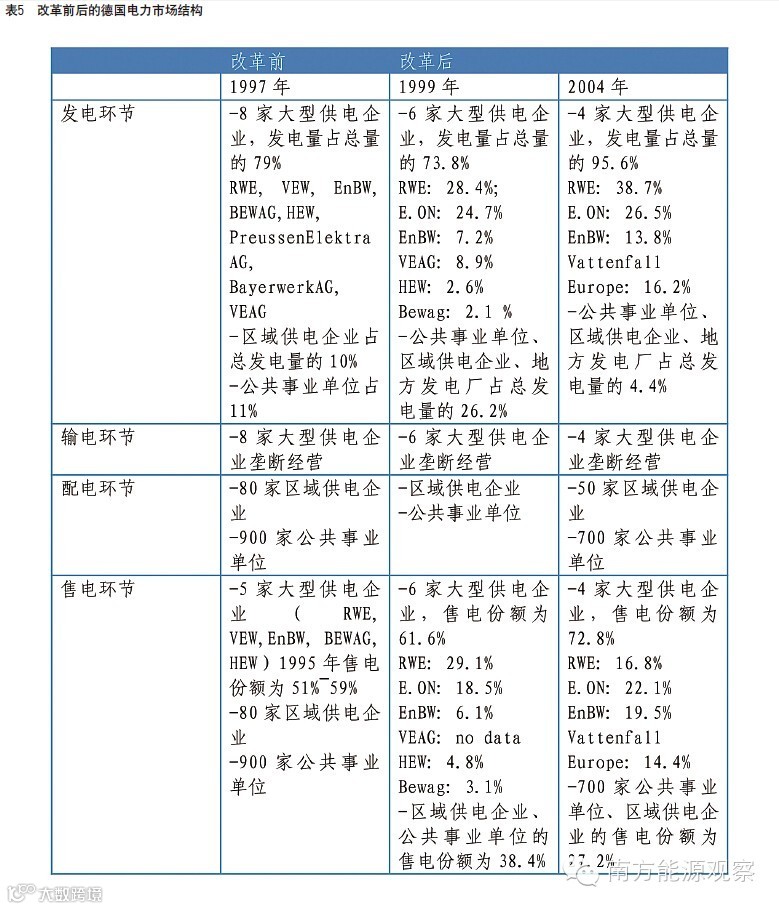

电力市场改革后,电力企业数量不增反降的主要原因,是大企业之间为了应对市场竞争进行了合并、收购或整合。最典型的是德国,1997年主要有8家全国性电力公司,发电量占全国总发电量的79%;到了2004年,仅有4家全国性电力公司,市场份额上升至95.6%(见表5)。

资料来源:Nagel et al.(2006), Renz(2001);own figure.

较低的用户选择率

用户选择率是评价电力市场自由化程度的一个常用指标,指一定时间内用户更换电力运营商的频率。该指标越高,则说明当地电力市场自由化程度越高。西方学者普遍认为,用户选择率超过10%,则可看作“完全竞争的电力市场”。无论欧洲各国电力市场开放程度如何,大多用户并未主动行使自己投票的权力更换供电商。对比2008年和2009年欧洲各国电力市场的用户选择率(见表6),只有爱尔兰、瑞典和荷兰该指标超过10%,芬兰、挪威和丹麦该指标超过了5%,而法国、德国和意大利等国的用户选择率几乎为零,例如2014年3月的法国仅有8%的用户选择了法国电力公司(EDF)以外的供电商。若进一步细分用户类型,大工业用户的用户选择率较高,而小型工商业及居民用户的市场参与度则更低。这说明欧洲大部分国家的电力销售市场并未完全市场化。

即便有些用户更换了供电商,但结果发现选择了电价更贵的供电商。据统计,更换了供电商的用户中,约30%会出现这样的选择失误。一些学者认为造成这种现象的原因是,欧洲电价由许多项目构成,包括供电成本、销售费用、能源税、增值税以及额外奖励(如对用电量较多的用户提供现金奖励)等,用户常常难以对比诸多因素加成后的电价水平。而且当市场上供应商数量增多后,可能造成信息过载,进而降低用户做出正确的市场判断。

还有一些用户,将自由化的市场赋予的选择权力,视为一种压力。因为他们如果更换供电商,需要付出额外搜索信息、对比分析以及重新签订合约的时间或经济成本。为了逃避这种压力,他们宁可放弃选择更便宜供电商的机会,维持现状。

私有化进程缓慢

尽管欧洲电力市场过去几十年发生了重大变化,但至今大多数国家的电力市场仍是公有制占主导(见表7)。政府为了从能源市场获得可观的收益,往往明里或暗里设置规则,阻碍其他投资者的进入。例如法国政府一方面延缓电改进度:2000年允许用电量超过1600万千瓦时的用户自由选择供电商,2003年对3200家用电量超过700万千瓦时的用户开放电力市场,2004年所有非居民用户可自由选择供电商,2007年电力市场才对所有居民开放。另一方面,通过降低监管价格等手段,长期使国有的法国电力公司保持市场垄断。

一些电力私有化改革较为彻底的国家,近几年也出现了“重新国有化”的趋势。例如英国的本土电力企业逐渐丧失市场主导地位,因此政府将原本拆分的12个地区配售电公司,重新整合为6家发输配售一体的集团公司。2014年实施的新一轮电改方案也不再以“促竞争、提效率”为目标,而以保障安全供电、促进低碳发展和用户负担最小为目标。德国电力私有化改革也很彻底,4家全国性电力公司(巴登-符腾堡能源EnBW、莱茵-威斯特法伦RWE、意昂E.ON和大瀑布Vattenfall)均为私有股份企业,700多家配电网公司大部分为私营企业甚至国外企业所有。但由于近几年电价一路上涨,2013年德国柏林、汉堡、斯图加特、法兰克福等城市相继掀起了“重新国有化”运动,要求政府收回电力公司股份,将电力公司重新国有化。一些学者也开始反思这种公共事业私有化过程,认为它是一种短视的“不经济”行为,因为长期来看,私有化后公共产品价格会上涨,而且管控弱化可能造成公共服务质量下降。

改革还需不忘初心

综上所述,电力体制改革,市场化是手段和途径,而不是目的。改革是为了更好地保证电力市场的充分竞争和资源的有效配置。发、输、配、售4个环节的分拆程度,与市场竞争程度并不成正相关的关系。例如,德国在进行电力体制改革时,对电力工业产业链拆分的最彻底,但实际上仍是寡头垄断市场,市场集中度仍较高。电力企业所有制形式,与用户利益也不完全成正相关的关系。例如,在电力企业完全公有制的瑞典和爱尔兰,用户选择率达到10%以上,市场竞争充分。

我国电力体制改革方案出台在即,无论采用何种模式,都应尽量避免为了分拆而改革。而应从制度上确保引入竞争,并在改革前期继续加强监管和引导,才能避免市场逐利本质对竞争者和用户的利益损害。