图片 | 桥水官网

参考 | 云锋金融、扑克投资家、东方财富网-财富号

编辑 | 东方财富港美股,转载请注明出处

据报道,全球最大对冲基金Bridgewater Associates LP(下文“桥水”)最近获得大陆官方授权,拟募集数十亿美元,“向中国大陆投资者提供All Weather策略的中国版本”,进行境内资产交易。

可能有小伙伴知道,桥水是iShares MSCI 新兴市场ETF最大的机构投资者。2015年底,它超越索罗斯,成为绝对规模盈利最多的基金。目前,管理1620亿美元资产。

桥水的服务对象主要是机构投资者,包括养老基金、捐赠基金、国外政府及中央银行。

1975年,Bridgewater成立;1991年,建立旗舰基金“绝对阿尔法(Pure Alpha);

1996年,公司发行“全天候(All Weather)”对冲基金,并于1996年开创性地运用风险平价管理投资组合。All Weather,听上去是无论什么市场环境,都可以收获较高的风险调整收益?

是的,这也是桥水的中国产品策略。

All Weather 对冲基金的核心理念是风险平价:通过资产配置,对低风险资产运用更高杠杆,对高风险资产运用低杠杆,使得投资组合里所有资产的预期收益和风险都接近相同。

与风险平价原则相对应的,是构建最优贝塔组合的投资策略。

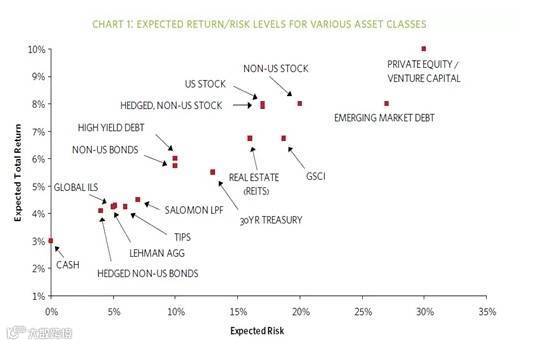

简单来说,挑选相关性小的各类资产,分别进行杠杆化、去杠杆化(图1、图2):

▼图1:多种资产的预期收益和风险水平

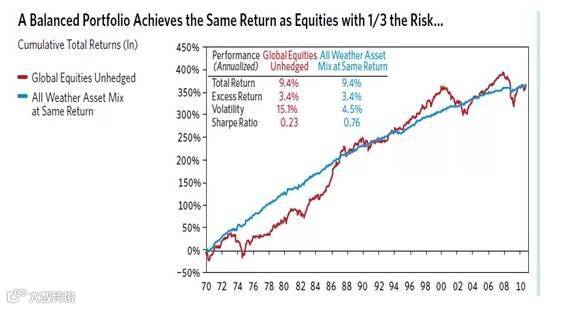

▼图2:传统组合与杠杆化后分散组合的风险收益对比

从而构建出“最优贝塔组合”,图3蓝色点:

▼图3:All Weather投资组合风险对比

可以看出,相同风险时,相对于传统投资组合,最优贝塔组合收益率更高;而对单个运用杠杆后的投资资产,最优贝塔组合的风险更小。

All Weather策略曾经广受怀疑:杠杆作用产生的风险肯定比资产分散化所降低的风险大吧?不稳定的相关性会产生无法预测的风险?

这种怀疑直到最近2008年金融危机才销声匿迹,All Weather的杠杆策略和资产相关性经受住了那次危机。

针对在这次金融危机的突出收益,Bridgewater给出解释:

第一,杠杆所增加的风险要远远比资产分散化所降低的风险小。首先,因为杠杆式用来增加低风险资产的波动性,而这部分杠杆化的低风险资产相对于没有杠杆会形成更好的风险分散化。其次,All Weather不会使用太多的杠杆——只会运用2倍,远低于美国银行的10倍杠杆。而且,杠杆是运用在一系列高流动性资产上,这部分资产在价格下降时,可以很容易重新配置或者清算。

第二,不正确的资产相关性假设不会运用在制定资产权重的过程中,因为它们的相关性是不稳定。相反,Bridgewater制定资产组合权重是以经济环境变化对资产价格的影响为基础的,同时,保证资产组合的风险在所有环境中,特别是在经济增长和通货膨胀发生变化的时候,都能相互抵消。

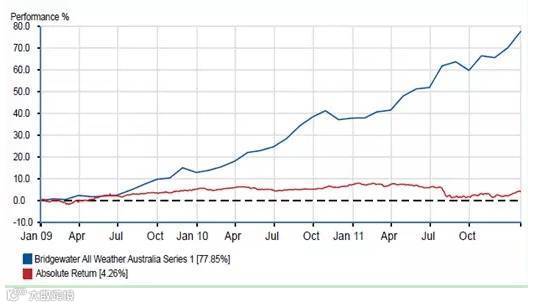

小编从知乎找到了All Weather-澳大利亚策略的累积收益率(蓝线)和每个时期的绝对收益率。

图4显示,自2009年7月以来,澳大利亚系列每个月收益率都为正,且月收益率在2010年4月-2011年7月期间,达到顶峰。

▼All Weather基金澳大利亚系列收益率

▼All Weather 基金澳大利亚系列的年累积收益和年离散收益

对了,就在今年8月,创始人Ray Dalio还两次警告,认为发达国家的财富分化、社会分裂和政治困局上升至“1937年二战爆发前夕高位,桥水正“有策略地减少风险持仓”。

这是Ray Dalio。

很少有人知道,1995年,他将只有11岁的小儿子马修·达里奥(Matt Dalio)孤身一人送到中国,马修成了中国当时年龄最小的外国留学生,在北京史家胡同小学学习。

那年,瑞的桥水基金,刚满20岁。

▼一图了解桥水和全天候策略(感谢云峰基金)

- The end -

不够?那再看看这些吧

阅读原文,享开户多重礼!

阅读原文,享开户多重礼!