业务介绍:骨关节植入物国产品牌龙头

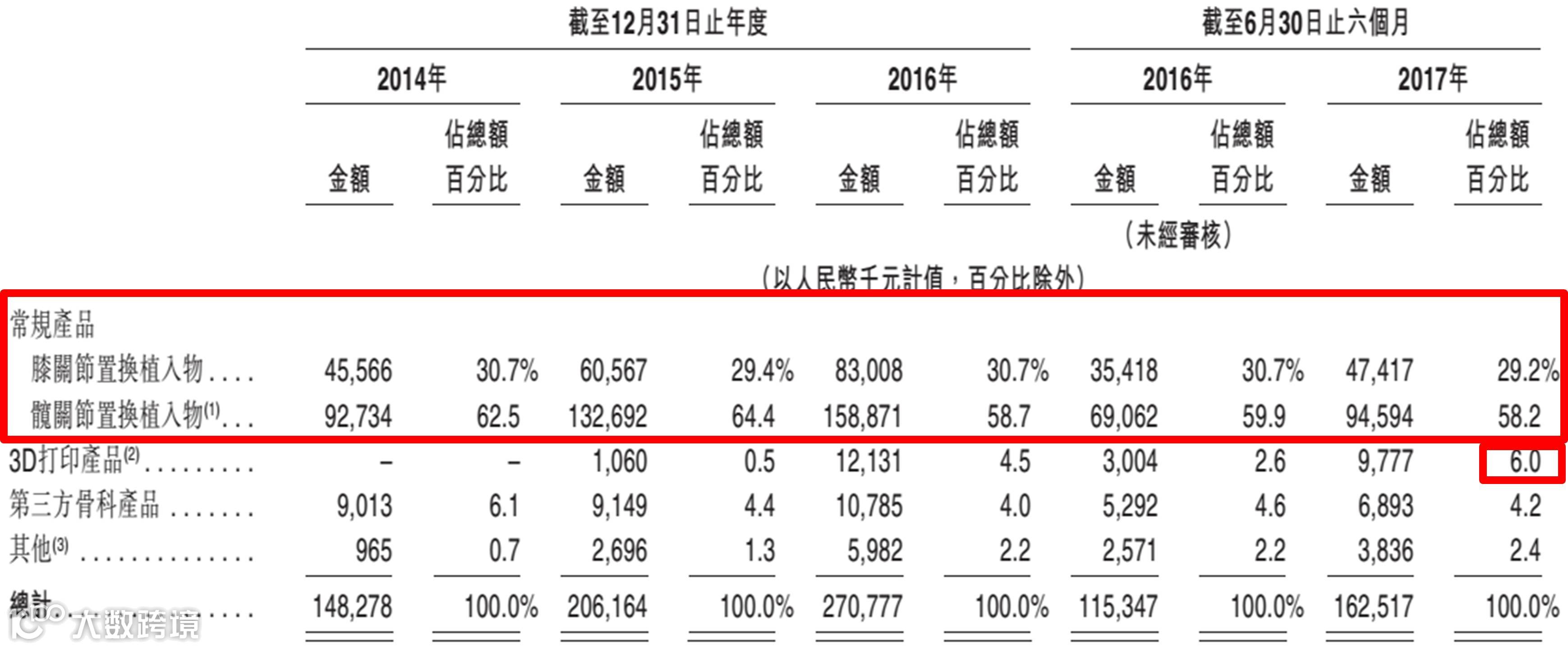

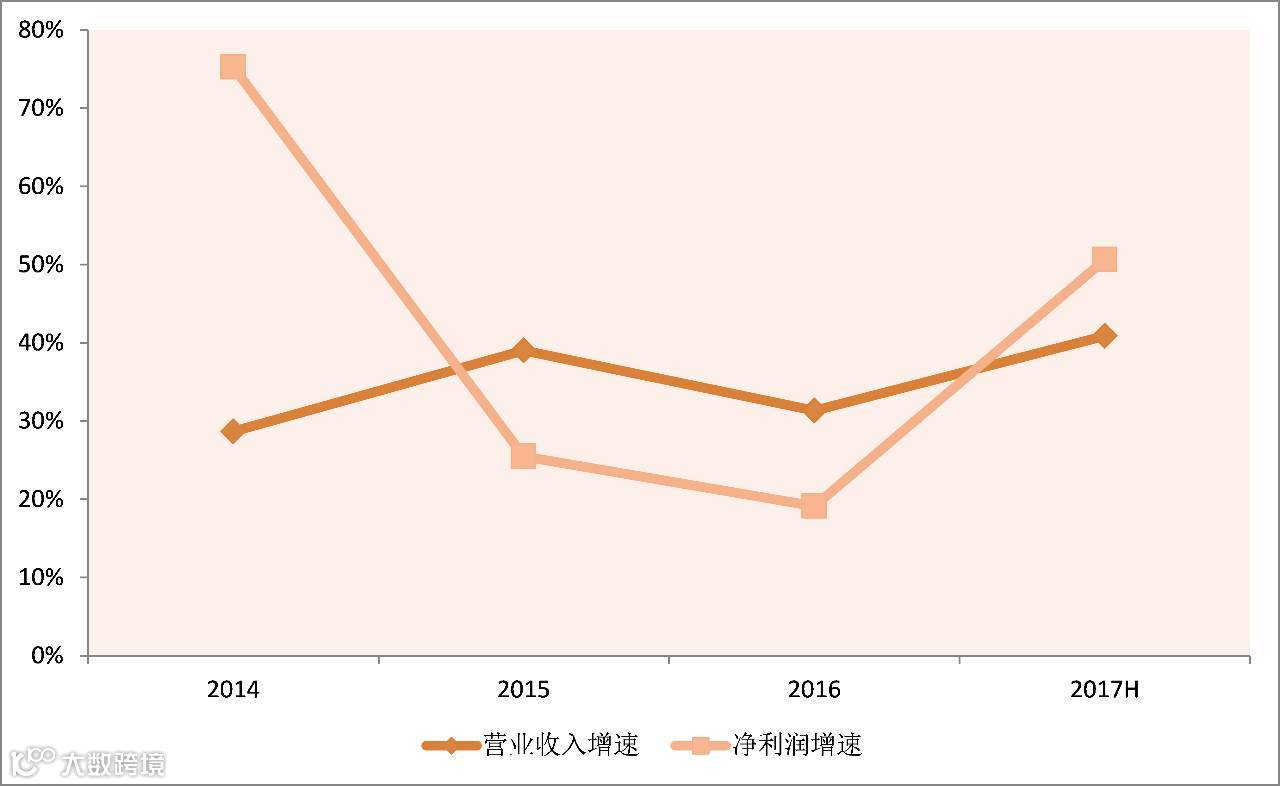

公司专注于髋关节及膝关节置换植入物的设计与生产,产品包括用于初次手术的骨关节植入物,以及为置换、修复或升级前次手术的植入物或部件的翻修手术而专门设计的骨关节植入物。16年这两类常规产品的收入占到近9成,其余包括新业务3D打印产品和代销第三方产品等。爱康产品主要通过分销渠道销往医院,其分销网络目前较为分散。爱康近年收入增长速度基本保持在30%-40%,受费用影响,净利润增速波动相对较大。

根据Frost & Sullivan,公司「爱康」品牌是中国最畅销的骨关节植入物品牌。2016年,就销量及收入而言,公司在中国骨关节市场的市场份额分别为14.3%及6.0%,收入份额较低源于公司在内的国产品牌产品平均出厂价低于国际品牌。

行业概况:国内市场稳步增长,国产替代存在大空间

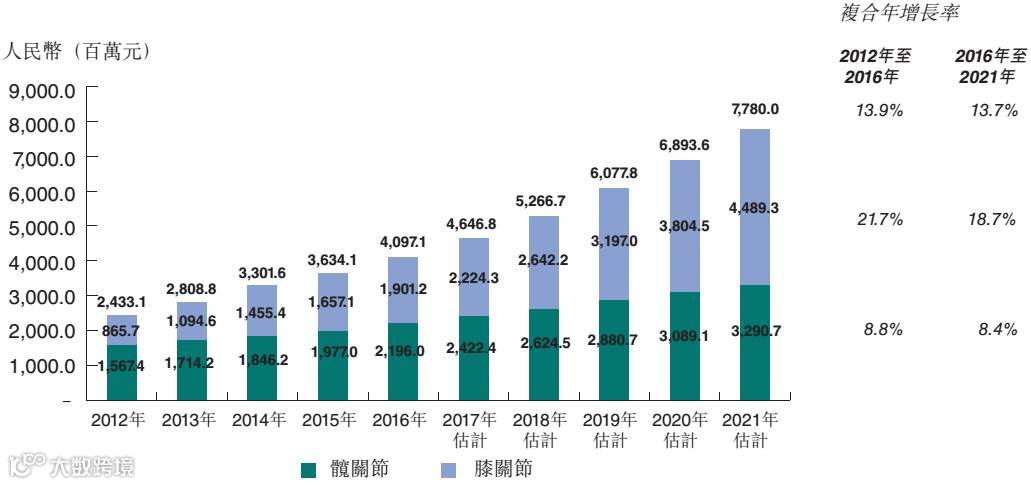

骨关节植入物市场主要包括髋关节及膝关节置换植入物两部分。中国骨关节植入物市场由2012年约人民币24亿元增长至2016年的人民币41亿元,复合年增长率为13.9%,预计将于2021年进一步增长至人民币78亿元,2016年至2021年期间的复合年增长率为13.7%。

在中国骨关节及脊柱置换植入物市场,进口产品的市场份额较国内生产的产品大。根据Frost & Sullivan,2016年国产骨关节植入物及脊柱置换植入物按销量的市场份额分别为46.7%及56.8%。

针对这一市场,中国政府已经制定政策鼓励使用国产医疗器械,根据Frost & Sullivan,封顶线报销(如北京、洛阳及上海)及浮动起付线减免(如宁波及武汉)是地方政府普遍采用的两项医疗保险政策,在这两种情况下,患者使用于国产骨科植入物较进口产品享有更高的报销率(因不同城市而异)。此外,在中国许多区域,农村人口参与的新农合医疗保险体系鼓励患者使用国产骨科植入物。

髋关节及膝关节置换植入物两个市场中,国产产品份额在上升。国产骨关节植入物的市场份额由2012年的44.1%增加至2016年的46.7%。根据Frost & Sullivan,国产髋关节置换植入物的市场份额按手术量计由2012年的50.6%增加至2016年的57.0%,并预期继续增加至2021年的62.2%。国产膝关节置换植入物的市场份额按手术量计由2012年的27.9%增加至2016年的31.2%,并预期继续增加至2021年的37.5%。

公司亮点:国内唯一的骨关节3D打印技术商业化企业

据IPO资料,公司是中国第一家且唯一一家将3D打印技术商业化且应用于骨关节及脊柱置换植入物的医疗器械公司。与常规产品相比,3D打印产品能够与天然关节的复杂性匹配,使骨头与假体达到更好的生物融合,尤其适合身体活动较多的患者,公司17年上半年3D打印产品收入占比已经上升到6%,14年来已交付超过6000件3D打印产品。

2014年12月,北京爱康宜诚医疗器材有限公司企业博士后科研工作站正式被授权成立,隶属“中关村科技园区海淀园企业博士后科研工作站”。工作站与北京大学联合招收已获博士学位的博士从事企业博士后研究工作,共同完成博士后研究人员的管理、培养等工作,以确保企业博士后研究人员的培养质量。这一中心预计将持续助力爱康在骨科3D打印方面的产品研发。

目前,爱康三个经食药监局批准的3D打印产品(包括3D打印髋关节置换植入物、3D打印脊柱椎间融合器及3D打印人工椎体)都是中国唯一经食药监局批准的3D打印骨科植入物产品,而还有四个有待面市的3D打印产品正在食药监局进行注册,包括3D打印膝关节置换植入物、3D打印脊柱置换植入物、个性化3D打印颈椎融合器及个性化3D骨盆假体。

政策方面,《「健康中国2030」规划纲要》在2016年发布,提出进一步改革,重点在于加快创新或急需医疗器械的审批过程,并推出实施计划以进一步发展3D打印技术及用途。

核心财务:盈利能力保持在高位,应收账款增长较快

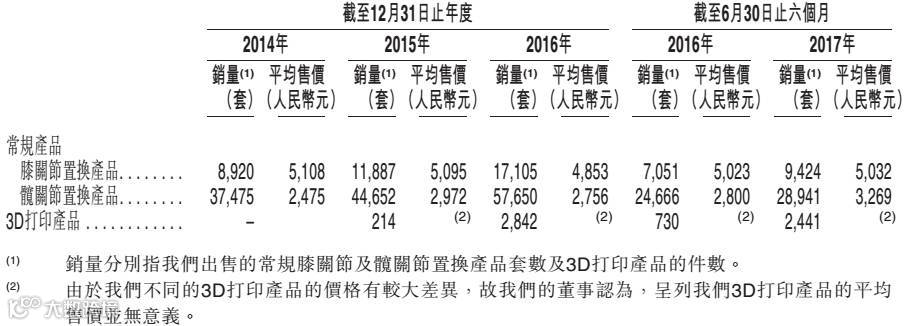

爱康近期膝关节置换植入物的平均售价基本保持在5000元左右。同期常规髋关节置换植入物的每套平均价格从14年的2475元上升到17年上半年的3269元,公司称主要受益新产品的推出。

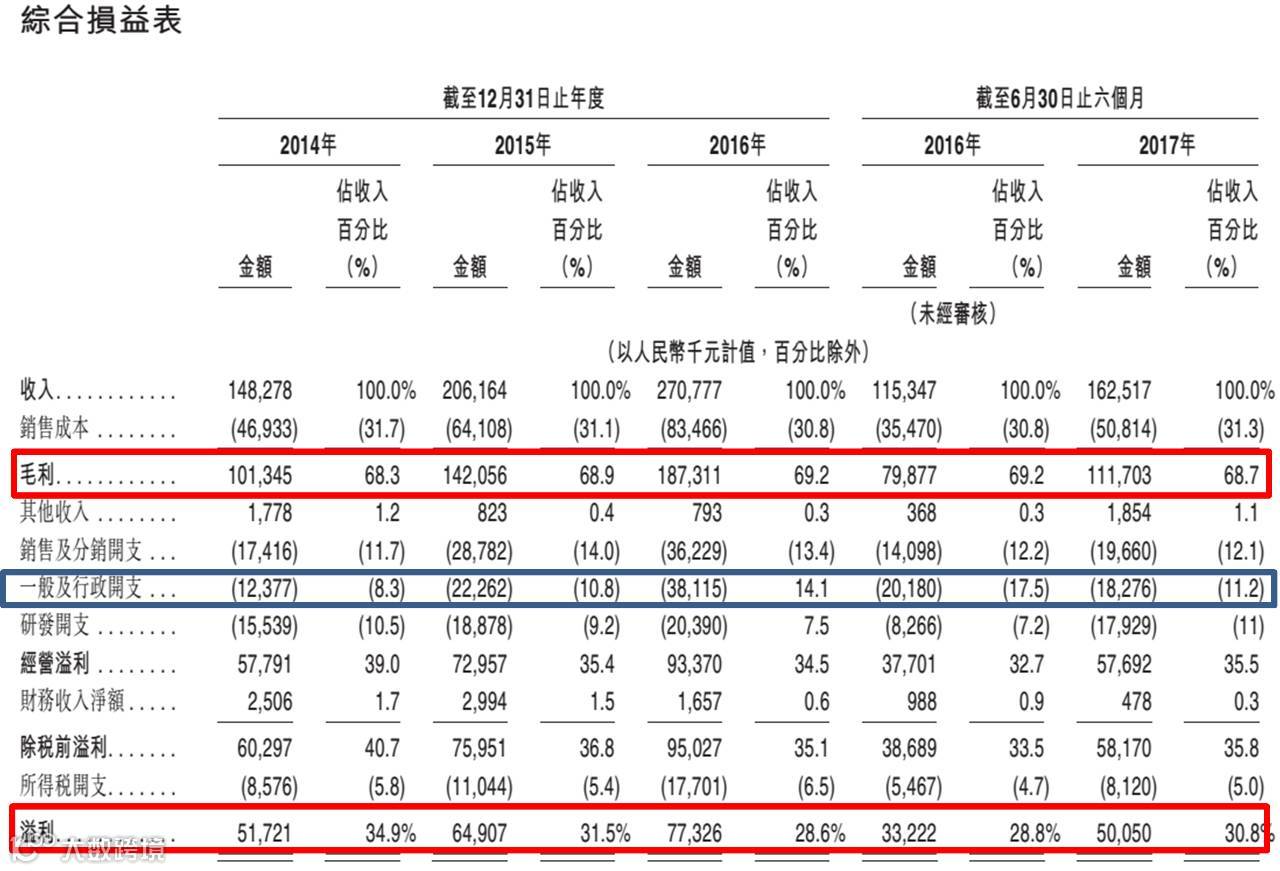

公司盈利水平最近都保持在高位,毛利率基本逼近70%,净利率在30%左右。行政费用由于上市开支等原因近年一直在上升。

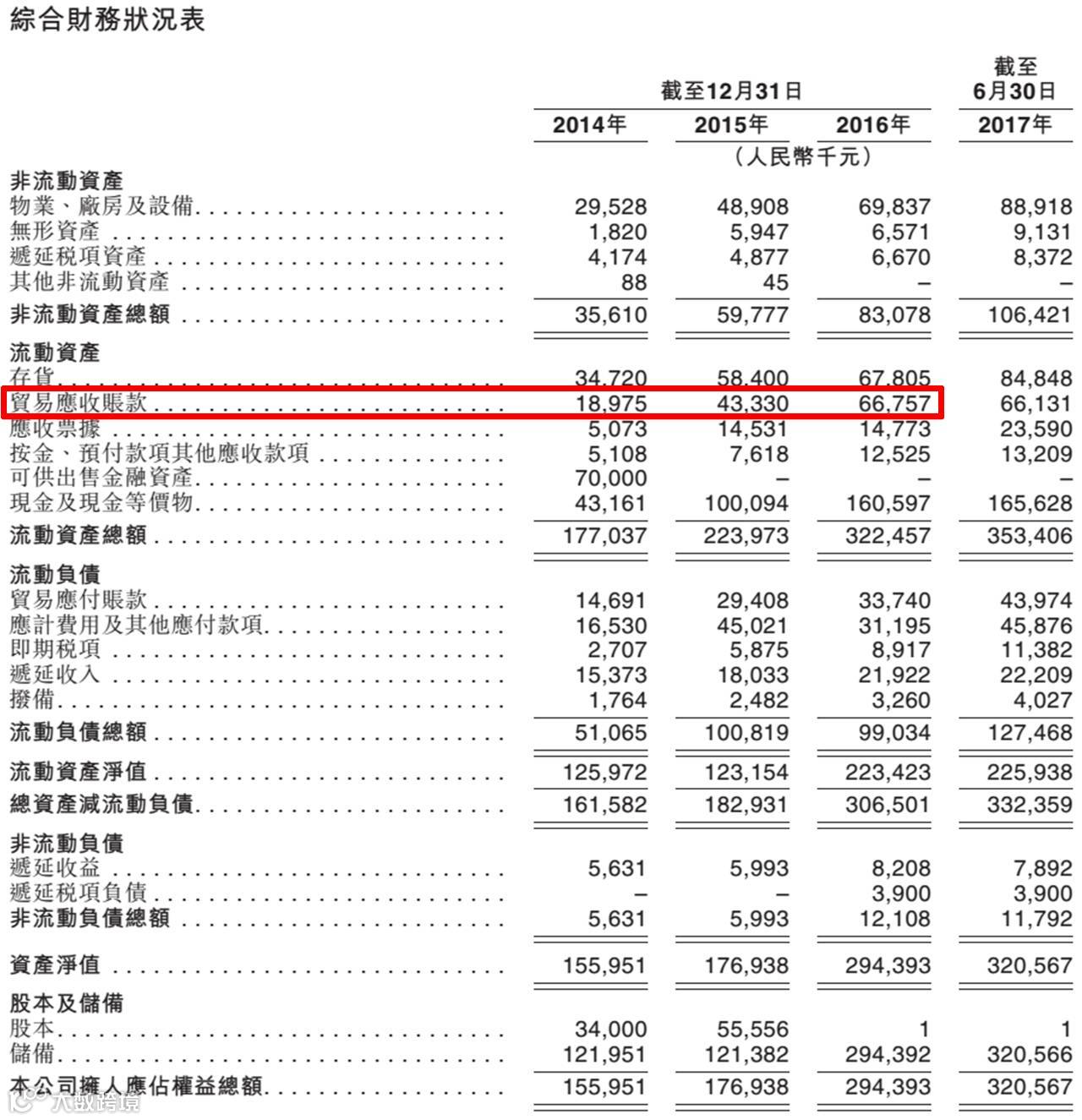

爱康的应收账款近年增长较快,根据IPO资料,原因包括:1、公司业务规模增加;2、向更多合资格分销商授出信贷期;3、向部分分销商授出较长的信贷期以吸引有能力的分销商以保持并扩大分销网络及进军新市场。

与其他骨科植入物公司相似,爱康有较高水平的存货,主要由于产品生产周期较长。

最后从估值方面看,爱康发行价对应PE(TTM)区间在17.6倍-21.2倍,而港股同类上市公司春立医疗(01858)、微创医疗(00853)、威高股份(01066)、先健科技(01302)等企业平均PE(TTM)在27.07倍。考虑到其地位、发展空间和独特的3D打印产品亮点,爱康上市后的表现值得一看。

主要风险: 关注新产品持续研发能力及应收账款信贷风险

(1) 公司需要就骨科植入物产品完成食药监局注册程序,这个过程在产品可以商业化之前成本较高、冗长及不确定。未能及时获得、保留或更新产品所需的食药监局注册,可能严重扰乱其业务,并对业务、财务状况及经营业绩产生重大不利影响;

(2) 市场竞争激烈,倘未能继续及时开发新产品和技术,或倘新产品的市场表现不如期望,对产品的需求及平均价格可能会减少,可能对业绩、财务状况及经营业绩造成重大不利影响;

(3) 须承受客户的信贷风险,若无法向客户收取贸易应收账款可能对业务营运及财务状况造成重大不利影响;

(4)中国即将实行的医改的方向可能对业务造成不利影响,倘若中国政府决定对其产品实施更强的价格管制,则经营业绩将会受到重大不利影响。

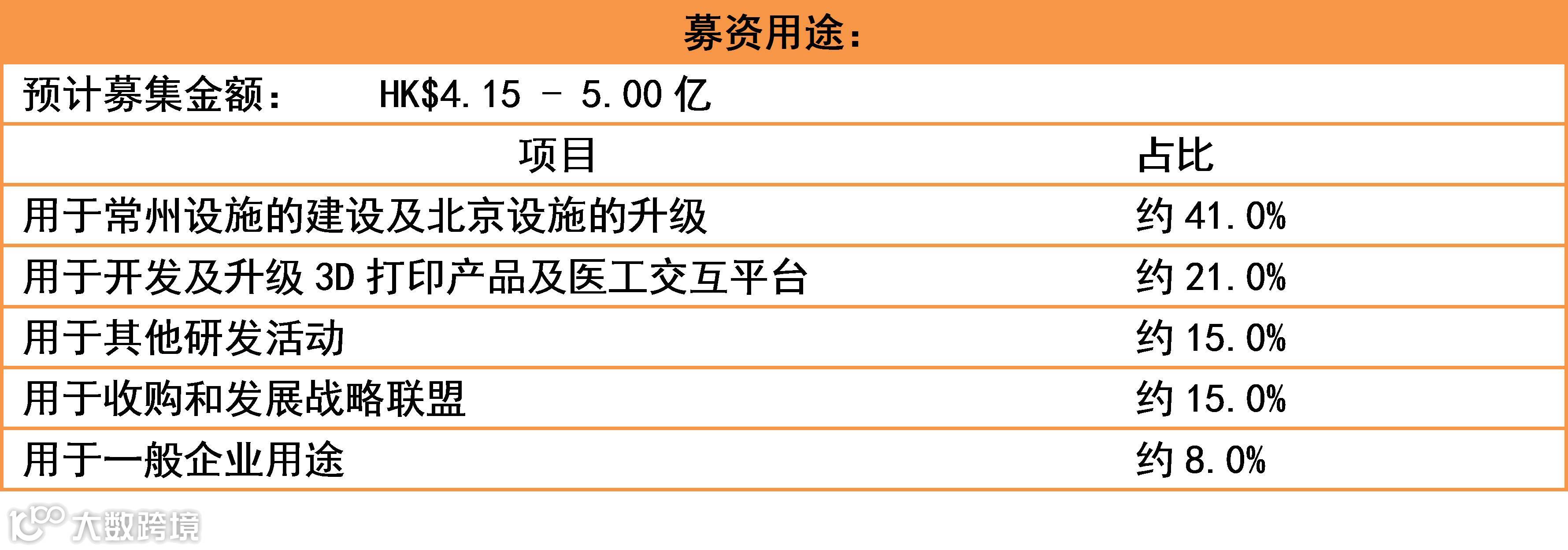

招股信息:

<投资有风险,文章内容不构成投资建议>