今年港股市场在腾讯的带领下走势气势如虹,但有些遗憾却让人想起,如果阿里当初在香港整体上市,恒指应该已经创新高了吧。

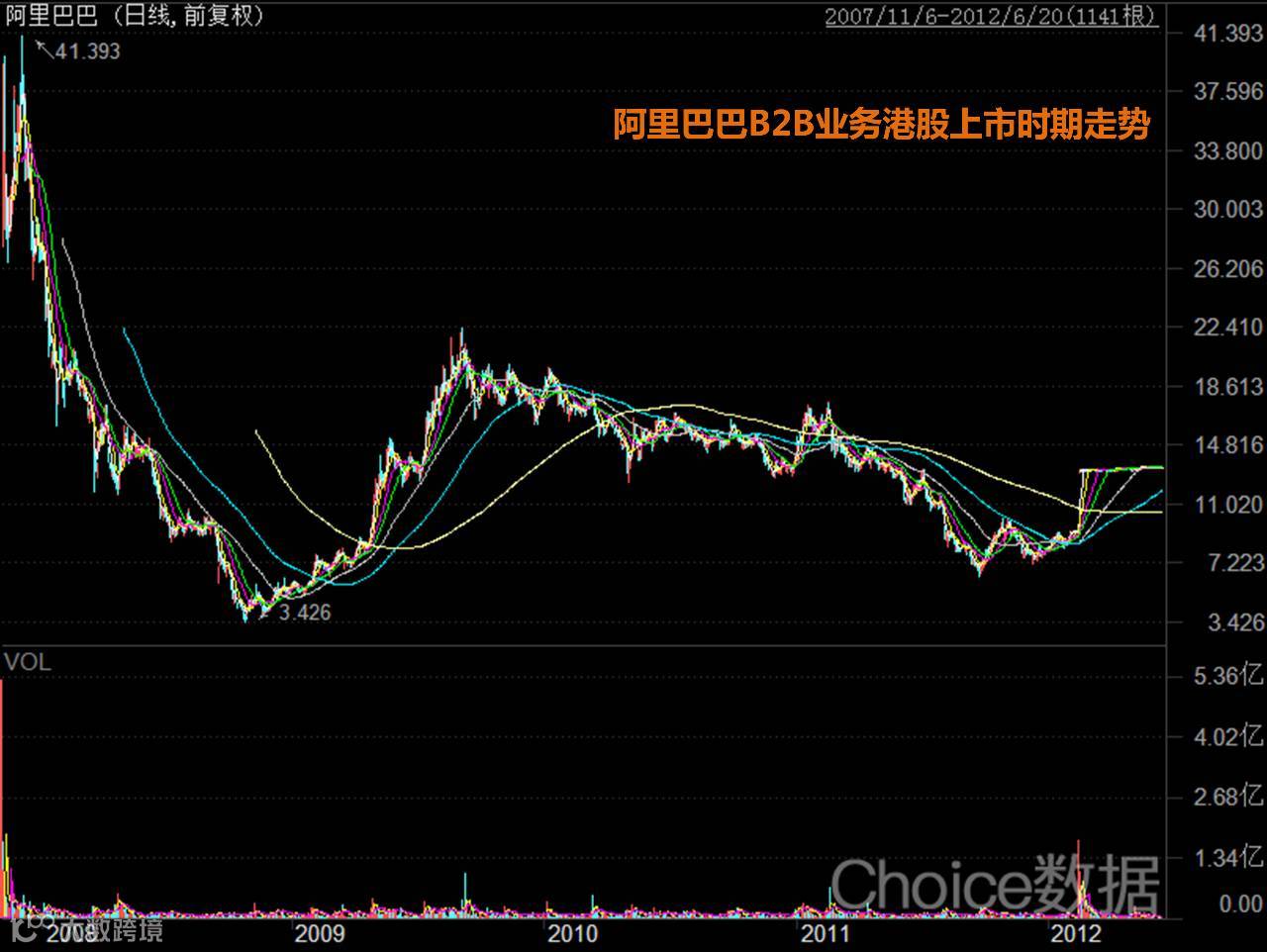

回首2007年11月,阿里巴巴B2B业务在港股挂牌,代码01688,发行价13.5港元,首日收于39.12港元,上市首日飙涨近2倍,获称“香港新股王”。但繁华过后尽是沧桑,07年末金融危机袭来,港股市场一路暴跌,阿里巴巴也从上市时的高位下跌超90%。最后在上市5年后的2012年6月,阿里在港股以IPO平价完成退市,留给投资者一个曾经的梦。

2013年中期,阿里巴巴再度赴港寻求整体上市,但无奈在香港监管制度前碰壁。同年10月,阿里放弃在港上市计划。根据最初雅虎与阿里的约定,阿里必须在2015年12月以前以385亿美金以上的估值上市,否则雅虎将有权不出售手中掌握的阿里股票,雅虎仍然是阿里的大股东,阿里通过上市赎身的计划就将落空,这显然是阿里不愿看到的。2014年3月,阿里启动赴美上市计划,同年9月,阿里巴巴正式在纽交所挂牌,发行价68美元,首日收盘价93美元,市值超2300亿美元,当时仅次于中国移动成为中国市值第二大的企业。

为何阿里巴巴未能再次在香港上市,在创始人之一蔡崇信于2013年发表的文章中,无疑最能找到答案。

“阿里巴巴集团多次与香港监管机构探讨,如何把我们的管理创新和资本市场的有效治理对接。作为一家主要业务都在中国的公司,香港自然是我们上市的优先选择。”

“有传言说,阿里巴巴的提案威胁到了香港监管机构所倡导的“一股一票”原则。事实并非如此。我们从未提议过采用双重股权结构(Dual Class)的方案。一个典型的双重股权结构,是允许那些拥有更高投票权的人在公司任何事务的投票上享有这种权利。而我们的方案则充分保护了股东的重要权益,包括不受任何限制选举独立董事的权利、重大交易和关联方交易的投票权等。我们为何要坚持这种合伙人的治理结构?我们的首要目标是保证公司的文化传承。在过去的14年里,阿里巴巴的使命就是:“让天下没有难做的生意”,努力帮助创业者和小企业去成功。明确的使命、对长期目标的追求,以及对价值观的坚持,才真正定义了“阿里巴巴文化”,并使得我们取得了今天的成绩。”

“我们没有期望香港监管机构为了阿里巴巴一家公司做出改变,但我们确信香港应该认真探讨适合未来发展趋势的创新监管环境。今天,作为香港人,我想问的是:香港资本市场的监管,是被急速变化的世界抛在身后,还是应该为香港资本市场的未来做出改变,迅速创新?!!”

2014年9月15日,马云在香港举行的投资者推介会曾说,“不是香港错过了阿里,而是阿里错过了香港。”

时过境迁,2017年12月15日,香港朝着上市机制改革迈出了重要的一步!香港交易所就2017年6月16日所刊发的《有关建议设立创新板的框架咨询文件》发表咨询总结。港交所决定,将允许“创新型”公司采取双重股权结构上市。

有关文件的核心条例原文如下:

于《主板规则》新增两个章节,容许(i)尚未盈利 / 未有收入的生物科技发行人;及(ii)不同投票权架构的新兴及创新产业发行人,在作出额外披露及制定保障措施后在主板上市。

不同投票权架构公司的预期最低市值须达100亿元,若市值低于400亿元,须通过于上市前的完整财政年度录得10亿元收入的较高收入测试。未有收入公司若根据《主板规则》新增的生物科技公司适用章节申请上市,预期最低市值须达15亿元。

选取生物科技公司作为拓宽市场准入予初创阶段公司的第一步,是由于生物科技公司的业务活动多受严格规管,亦须遵循监管机制所定的发展进度目标,即使仍未收入及盈利等传统指标,仍可为投资者提供一个对公司进行估值的参考框架。此外,处于未有收入的发展阶段而又寻求上市的公司中,大部分都是生物科技公司。该等发行人须遵循除财务记录要求以外与其它主板申请人一样的监管要求。

联交所亦建议修订现行有关海外公司的《上市规则》条文(及相应修订2013年《联合政策声明》),设立新的第二上市渠道,吸引在纽约证券交易所或纳斯达克、又或在伦敦证券交易所主市场的「高级上市」分类上市的新兴及创新产业发行人来港。

联交所正在落实建议方案的细节,并已开始草拟推行建议方案时,《上市规则》须作修订的条文。联交所拟先与权益人进行讨论、听取各方意见后,才再就详细建议方案及建议修订《上市规则》进行正式咨询。联交所预期本咨询总结刊发后不久便可展开讨论,希望可于2018年第一季就《上市规则》的建议修订进行正式咨询。

简单来说,港交所此次上市制度改革的意义在于:1)不会再错过阿里这类符合要求的“同股不同权”结构的“新经济”企业;2)阿里等日前已在其他市场上市的“同股不同权”结构的“新经济”企业能够直接在港股进行第二上市。

“双重股权”或“同股不同权”结构的意义在于在企业创始人等领导者在股权被稀释的情况下依然能够主导公司的运营。尽管仍存在些许非议,但现实中包括谷歌、FACEBOOK、阿里、百度、京东等企业均采用此种股权结构,存在即合理。

为什么对于“同股不同权”结构的接纳被称为香港市场20年以来的重大改革?因为这在全世界任何一个市场都是不容易抉择的监管选择题。目前,除了美国和加拿大等少数国家,包括中国内地在内的绝大部分国家或地区都不支持“同股不同权”结构的企业上市,这就导致美国市场成为许多此类股权结构企业IPO仅有的选择,也是阿里与香港彼此错过的前车之鉴。

香港交易所首席中国经济学家巴曙松认为:“中国经济未来转型的趋势是新经济,但内地修订证券方面的法律法规又相对漫长,很多企业承担着更高的上市成本、舍近求远跑到纽约上市,说明它们有现实的需求,且这个需求是在现有融资体系里得不到满足的。香港有它独特的优势,制度调整也比较灵活,又是国际金融市场中间的一环。这一次香港交易所上市规则调整,是香港近20年来规模最大的一次,大的背景是新经济旧经济的转型。”

如同港交所对于此次上市制度改革主打的口号“新经济、新时代,香港欢迎您!”,吸引新兴企业上市是此次重点。20世纪90年代,作为推动内地大型国有企业体制改革、引入国际资本的一部分,国有企业陆续登陆港股,香港市场也因此迎来大发展。时至今日,内地经济结构调整正在进行时,必然会不断催生一批批优质的新兴企业的融资需求。同时,由于接纳“同股不同权”结构需要成熟的监管体系和投资者结构,香港在这方面相比内地A股市场无疑更具优势,香港市场将会成为承接此类需求的首选,也将进一步吸引各类新兴企业赴港上市。香港交易所(00388)今日大涨4.24%,是港股投资者们对此的期许。

<投资有风险,文章内容不构成投资建议>