万众瞩目的ipone14在9月18日发布了,开始我们以为又将是一个爆款,毕竟一根没有任何技术含量的挂绳卖到98元还断货了,不过火爆的场面也就到挂绳为止。iPhone 14系列刚上市前三天的销量为98.7万部,比去年iPhone 13系列的销量低11%。售价也出现了大幅波动,让不少黄牛栽了个大跟头,这与以往稳赚不赔的情况有着天壤之别。由于销售表现令人失望,从9月8日宣布正式发布新款手机至今,苹果股价已下降9%,A股苹果概念板块也整体下滑了约10%。

实际上今年以来,不仅电子消费领域的“奢侈品牌——苹果”表现不佳,大批传统领域的奢侈品品牌也在愈发浓厚的寒气中瑟瑟发抖。爱马仕的股价下跌超过了35%;LVMH美股下跌了近30%;坐拥巴黎世家(Balenciaga)、宝缇嘉(Bottega Veneta)、古驰(Gucci)的法国奢侈品巨头Kering(开云集团)股价下跌了43.7%。

2021年奢侈品为何V型反弹

对奢侈品行业来说,2020年是历史上最艰难的一年,销售额同比下降20%。但随着疫情防控趋于常态化,2021年奢侈品行业成功V型反弹,还掀起一波“买买买”的高潮。行业总销售额增长33%至2880亿欧元,相当于2850亿美元,高于2019年创下的历史记录。需求强劲给了品牌涨价的底气,积极的势头在2022年上半年继续,爱马仕、LVMH、开云、Prada上半年销售额分别增长23%、28%、23%和23%,保持高增长。

奢侈品虽较依赖线下渠道,但电商和代购模式占比也在不断增加,而且消费金额大频次低,与其他高频且高度依赖线下的消费品相比,受疫情影响相对较小。当然最重要的原因还是奢侈品需求大幅增加。疫情爆发后重创经济,各国不得不出台极度宽松的政策来对冲经济下行,大量货币涌入市场,其中富裕阶层最为受益。2021年全球财富增长9.8%至463.6万亿美元,远高于过去20年6.6%的年均增长率。若不考虑美元升值的影响,总财富增速将进一步提升至12.7%,刷新有记录以来的最快增速。低利率环境催生股票和房地产等资产价格的上涨,也就是“钱生钱”,因此大量持有此类资产的富裕家庭财富急速增加,而贫困人群不仅无法受益,受大范围失业影响变得更加贫困。

2021年美国的家庭财富存量增加了19.5万亿美元,排名第二的中国家庭财富存量则增加了11.2 万亿美元。富人大幅增长,成为了2021年奢侈品行业销售冲高的主力。根据贝恩咨询的数据,美国购物者购买的奢侈品占比从2019的22%跃升至2021年的32%。快速扩张的需求不仅提升了奢侈品的销量,也推升了价格。2021年奢侈品价格涨幅在15%-30%之间,个别产品涨幅达到95%。单价高,供给稀缺,有收藏价值,加上价格持续上涨赋予奢侈品一定的金融属性。而对于富人来说,通胀速度赶不上财富增长的速度,购买力不会受到侵蚀,奢侈品是价值储存的工具,还能增强满足感,反而增加了其对奢侈品的需求。

奢侈品凛冬将至

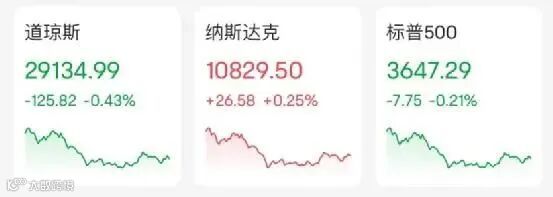

美国通胀急剧上涨,严重程度40年未见,迫使美联储不惜付出经济衰退的代价也要加息来遏制通胀。9月21日美联储加息75bp,这是6月以来连续第三次加息75bp。加息幅度是通常情况下的三倍,市场预期年末联邦基金目标利率将达到4.5%,这种加息强度也是40年未见。美联储采取行动后,全球央行紧随其后,纷纷加息,利率急剧上升对金融市场和房地产造成巨大冲击。今年以来标准普尔500指数下跌24%,对利率敏感的纳斯达克指数跌幅更是接近32%,美国房地产市场也不容乐观,售价和租金齐齐回落。美国30年期按揭贷款利率攀升至6.25%,创下2008年以来新高,买家承担能力下降。8月成屋销售价格中位数连续两个月环比下降,创下2011年以来最大跌幅。此外欧洲市场深陷能源危机和地缘冲突影响,新兴市场在强势美元冲击下面临货币危机。巨幅加息放缓了经济复苏,甚至造成衰退,影响到居民收入。因此富人受到资产缩水和收入缩减的双重打击,购买能力削弱,最终影响到对奢饰品的消费欲望。

9月5日,全球最大奢侈品集团LVMH旗下珠宝品牌宝格丽在全球范围内迎来了新一轮价格上调。而4月,LVMH集团旗下多个品牌已进行过一轮调价,涨幅在1%-11%之间。不过有人买一手的劳力士,就有人卖二手的香奈儿。二手奢侈品市场却和专柜价格涨势恰恰相反,迎来滑铁卢。据了解,LV、Gucci的女包价格今年下跌了10%-30%,部分腕表跌幅达到了50%,甚至连“站在奢侈品包袋金字塔顶端”的爱马仕品牌中的几大经典包型也有不同程度的下跌。

覆巢之下,安有完卵,即使有特殊属性加成的奢侈品,也在感受凛冬的寒气。