在低于预期的美国10月CPI数据发布后,美联储多位高官周四表态,支持放缓加息的步伐,同时强调他们遏制高通胀的决心,指出放慢加息步伐不代表更宽松的政策。

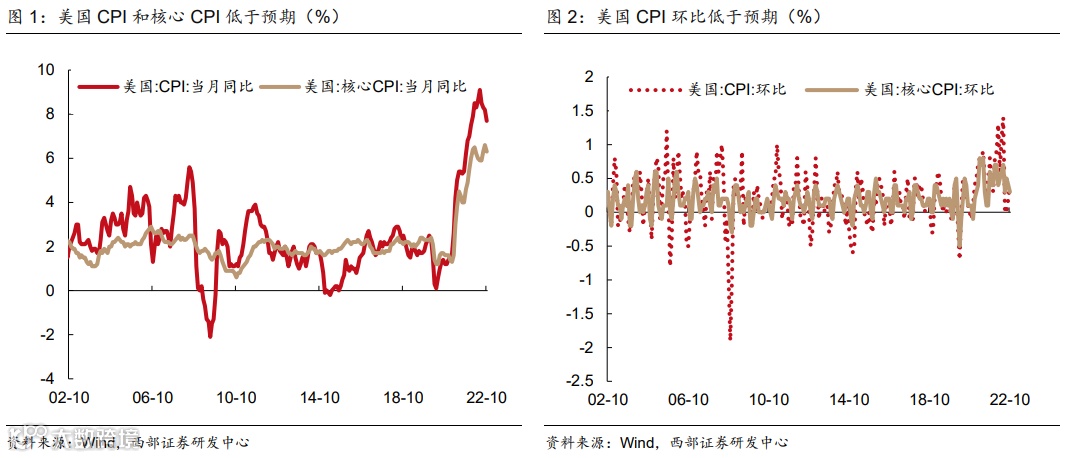

美国劳工统计局当日公布的数据显示,美国10月CPI同比增速7.7%,大幅低于预期8.0%,较前值8.2%更是大幅回落。数据公布后,市场对美国通货膨胀已经见顶产生了希望,12月加息50个基点几乎确定。当天道指大涨1200点,涨幅达3.7%;标普500指数涨5.54%,纳指涨7.35%。三大股指均创2020年4月以来最大单日涨幅。亚洲市场开盘后,日经指数上涨3%,香港恒生指数上涨6%。美联储高管们的表态也让市场鼓舞。

费城联储主席Patrick Harker表示,“鉴于已经累计进行了一系列收紧政策,在接下来的几个月里,情况接近足够紧缩,预计美联储将放慢加息步伐。但我想明确的一点是,加息50个基点仍然很多”。Harker认为需要看到一系列通胀指标的持续下降,需要确保通胀预期不会失去锚定是货币政策转向的条件。

达拉斯联储主席Lorie Logan

达拉斯联储主席Lorie Logan,表示,“虽然我认为放慢加息步伐可能很快就合适了,这样我们才能更好地评估金融和经济状况如何演变,但我也认为放慢加息步伐不应代表更宽松的政策。”Logan的讲话是警告市场,不要将放慢货币政策收紧步伐与放宽政策混为一谈。对于CPI数据,Logan表示,CPI数据令人欣慰,但仍有很长的路要走。

此外旧金山联储主席、克利夫兰联储主席、堪萨斯城联储主席也表达了类似的意见,其他偏鹰派的联储主席态度也有所松动。不过值得注意的是几乎所有人都认为放慢加息不代表更为宽松的政策。

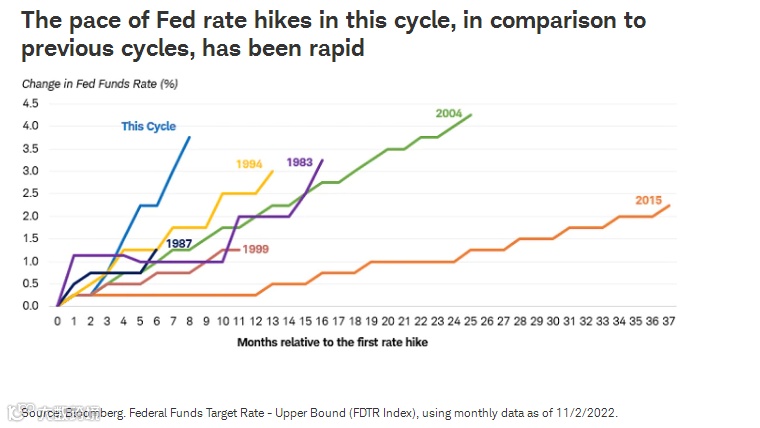

我们在回顾一周前,美联储主席鲍威尔发表的被市场认为是超预期鹰派的讲话,就会发现一些不同寻常的细节,他说到“在我看来,现在考虑或谈论暂停加息还为时过早。我们还有一段路要走”,实际上这个表态与现在鸽派言论有相同的地方,即加息可能还会有一段较长的过程,尽管加息力度方面有不同的理解。鉴于40年前美国大通胀的教训,现任美联储几乎不会冒过早停止加息导致通胀失控的风险。

由于市场长期处于高通胀的阴影压迫之下,当出现希望时出现狂热的情绪可以理解,但是美联储在得到进一步的证据之前恐怕不会转向。