时间:2025年1月1日—6月30日

对象:2024年12月31日前设立的外商投资企业,包括接受外资的非银行金融机构、合伙企业、合作项目等。

申报平台:国家企业信用信息公示系统(www.gsxt.gov.cn)

注:外资银行无需申报。

2、ODI/SPV存量权益登记

时间:2025年1月1日—6月30日

对象:2024年12月31日前办理过ODI(境外直接投资)登记的企业或个人(含非金融、金融机构及个人SPV投资人)。

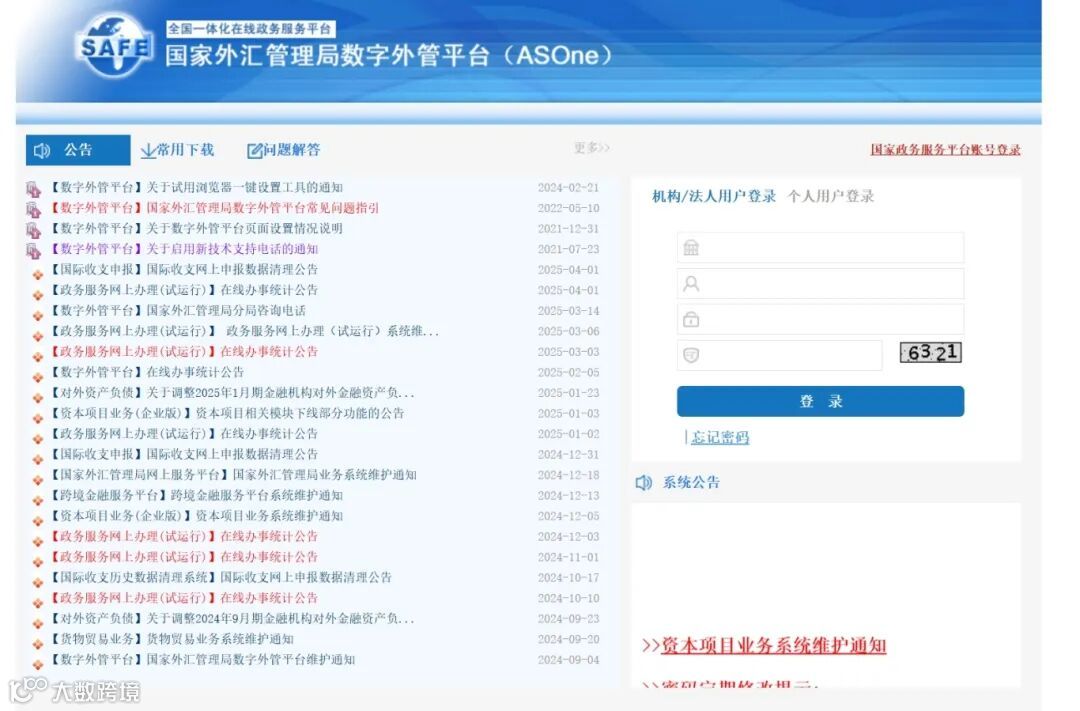

申报平台:国家外汇管理局数字外管平台(zwfw.safe.gov.cn/asone)

注:个人SPV账户由银行代为提交。

登录国家企业信用信息公示系统,进入“企业信息填报”页面。

选择登记机关所在地,通过“电子营业执照”或“企业联络员账号”登录。

进入“年度报告填写”,重点完善“外商投资基本情况”模块。

登录国家外汇管理局数字外管平台(ASONE系统)。

输入机构代码(统一社会信用代码第9-17位)。

通过用户名及密码登录,点击“数据申报”→“存量权益”→“ODI存量权益登记”。

选择2024年未报数据,点击“新建/修改”,填写以下表格:

-

《境外投资企业基本信息情况表》

《境外直接投资中方权益统计表》

注:以美元为单位填报,若原财报币种不同,需按2024年12月30日外汇局汇率折算。

补报要求:若2023年或更早存在未申报数据,需先完成补报方可进行2024年申报。

数据一致性:中方权益比例、利润汇回金额等需与外汇登记及财务报表严格匹配。

零值填报:若某项无数据,需填写“0”并备注说明(如“无经营”“无变动”等),否则视为无效。

修改权限:误填信息可重新填报覆盖,无需额外申请。

Q1:A企业在境外有两家ODI子公司,其中一家已转让给其他境内企业,但登记凭证未变更且出资比例为0。是否需申报?

A: 需先联系外汇指定银行确认股权转让是否完成ODI变更登记。若2024年内已完成转让,仍需纳入2024年申报范围。可通过ASONE系统查询待申报项目。

Q2:某境外子公司有两名境内投资方(C公司与D公司),C公司因未申报被管控,能否由D公司代为申报?

A: 多个境内投资方共同持股时,需协商确定唯一申报主体(通常为持股比例最高方)。申报完成后,可凭系统“已申报”记录向银行申请解除管控。

Q3:企业已注销但未完成ODI注销登记,是否需要申报?

A: 若未在银行办理ODI注销手续,仍视为存续状态,需按“零资产”填报;若已注销,则无需申报。

Q4:SPV公司财务报表模糊,无法提供准确权益数据怎么办?

A: 可通过境外合作机构、代理律所等渠道获取简明财务信息。若确实无法提供,需填写“0”并详细备注原因(如“财务资料缺失”),外汇局将根据说明酌情处理。

如果您需要ODI境外投资备案及FDI外商直接投资相关业务

欢迎随时咨询鼎亨商务

【版权声明】本文内容及图片均来源于自编和互联网,版权归原作者所有,本文图片Designed by Freepik、unsplash,仅供学习参考之用,禁止用于商业用途,如有侵权,请联系小编修改删除。