国家税务总局

关于深化增值税改革有关事项的公告

国家税务总局公告2019年第14号

现将深化增值税改革有关事项公告如下:

一、增值税一般纳税人(以下称纳税人)在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

二、纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

三、增值税发票税控开票软件税率栏次默认显示调整后税率,纳税人发生本公告第一条、第二条所列情形的,可以手工选择原适用税率开具增值税发票。

四、税务总局在增值税发票税控开票软件中更新了《商品和服务税收分类编码表》,纳税人应当按照更新后的《商品和服务税收分类编码表》开具增值税发票。

五、纳税人应当及时完成增值税发票税控开票软件升级和自身业务系统调整。

六、已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额,并从当期进项税额中扣减:

不得抵扣的进项税额=已抵扣进项税额×不动产净值率

不动产净值率=(不动产净值÷不动产原值)×100%

七、按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

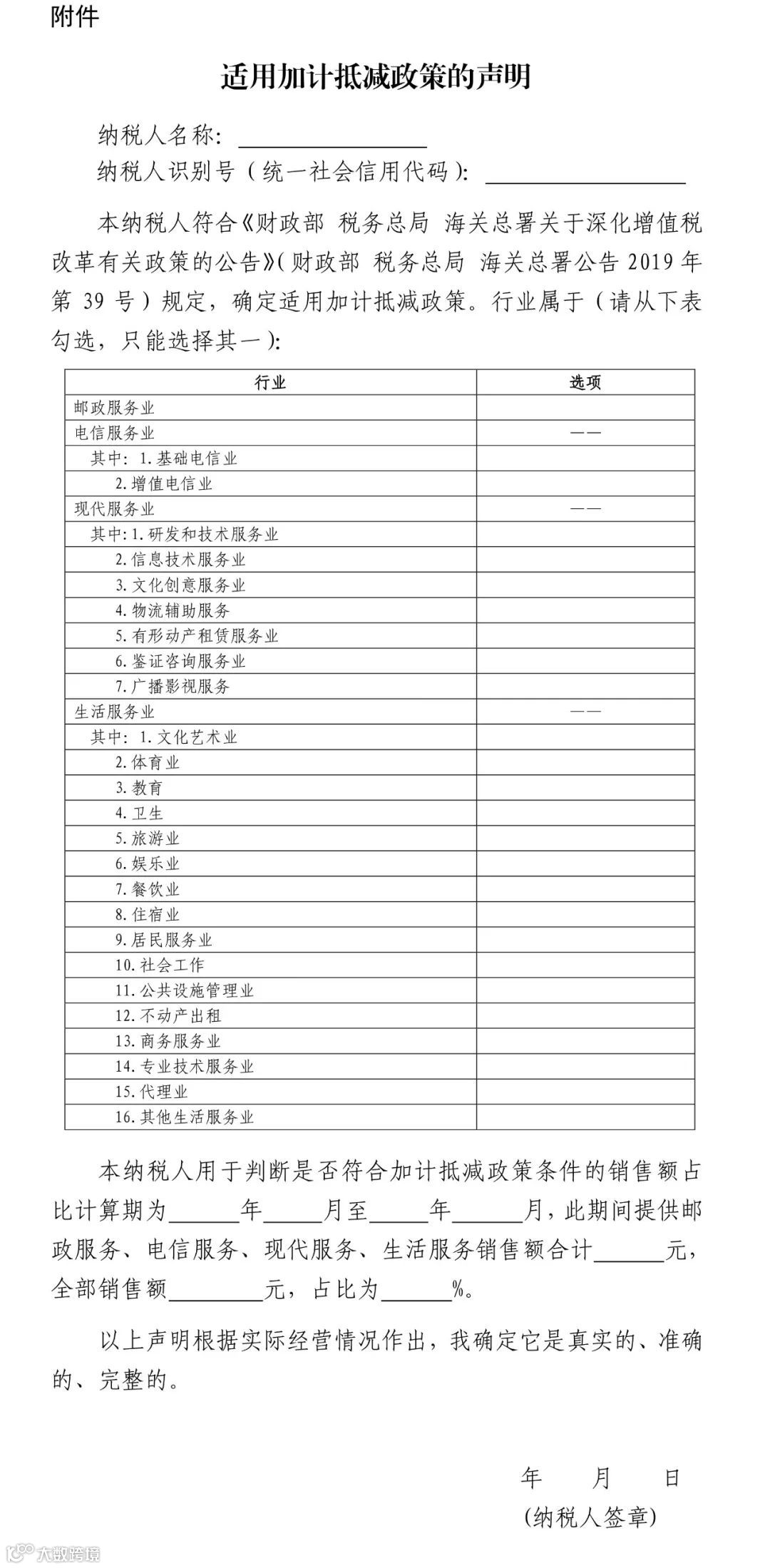

八、按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》(见附件)。适用加计抵减政策的纳税人,同时兼营邮政服务、电信服务、现代服务、生活服务的,应按照四项服务中收入占比最高的业务在《适用加计抵减政策的声明》中勾选确定所属行业。

九、本公告自2019年4月1日起施行。《不动产进项税额分期抵扣暂行办法》(国家税务总局公告2016年第15号发布)同时废止。

附件:适用加计抵减政策的声明

国家税务总局

2019年3月21日

解读

关于《国家税务总局关于深化增值税改革有关事项的公告》的解读

一、公告出台背景

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称39号公告)出台后,纳税人开具发票衔接、不动产一次性抵扣、适用加计抵减政策所需填报资料等问题,需要进一步明确,因此出台该公告。

二、2019年4月1日降低增值税税率政策实施后,纳税人发生销售折让、中止或者退回等情形的,如何开具红字发票及蓝字发票?

本公告第一条明确,增值税一般纳税人在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

需要说明的是,如纳税人此前已按原17%、11%适用税率开具了增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,应按照《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号,以下简称18号公告)相关规定执行。

三、2019年4月1日降低增值税税率政策实施后,纳税人需要补开增值税发票的,如何处理?

本公告第二条明确,纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原16%、10%适用税率补开。

需要说明的是,如果纳税人还存在2018年税率调整前未开具增值税发票的应税销售行为,需要补开增值税发票的,可根据18号公告相关规定,按照原17%、11%适用税率补开。

四、自2019年4月1日起,纳税人购入不动产,持有期间用途发生改变的,进项税额应如何处理?

本公告第六条明确,已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额,并从当期进项税额中扣减:

不得抵扣的进项税额=已抵扣进项税额×不动产净值率

不动产净值率=(不动产净值÷不动产原值)×100%

本公告第七条明确,按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

五、此次税率调整,适用加计抵减政策的纳税人,需要提供什么资料?

本公告第八条明确,按照39号公告规定,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》。适用加计抵减政策的纳税人,同时兼营邮政服务、电信服务、现代服务、生活服务的,应按照四项服务中收入占比最高的业务在《适用加计抵减政策的声明》中勾选确定所属行业。

需要说明的是,按照39号公告规定,纳税人确定适用加计抵减政策,以后年度是否继续适用,需要根据上年度销售额计算确定。已经提交《适用加计抵减政策的声明》并享受加计抵减政策的纳税人,在2020年、2021年,是否继续适用,应分别根据其2019年、2020年销售额确定,如果符合规定,需再次提交《适用加计抵减政策的声明》。

- The End -

关于我们

社宝信息科技(上海)有限公司(下称“社宝科技”),坚持以“让社会更高效”为使命,以服务员工、服务企业、服务民生为目标,创建一站式线上线下人力资源服务体系,为企业用户提供社保|公积金代理、商业保险、薪酬服务,服务外包,劳务派遣,人力成本优化等服务项目。

凭借优质的产品和创新的服务模式,社宝科技获得了真格基金、火山石投资、元璟资本、知卓资本、聚卓资本、RECRUIT集团的多轮投资,业务进入迅猛发展阶段。

短短数年间,社宝科技服务超过4000家企业,涵盖互联网、餐饮、零售、快消、教育、金融、物流运输等数十个行业,累计使用人次超过40万,成为中国石化、中兴通讯、碧桂园、万科、招商银行、兴业银行、东芝、美的、首旅如家、顺丰速运、圆通速递、精锐教育等国内外500强及行业标杆客户专业的人力资源合作伙伴。

社宝科技针对企业、雇员、政府事业单位推出多款人力资源科技服务产品。HRWORK人事通平台及HR SaaS稳赢云涵盖“招聘通”、“入职通”、“薪资通”、“普保通”、“真福利”等产品,为HR的一站式工作平台,打通盘活各模块;“哆啦助手”一款专为员工订制的助手型APP,与企业服务产品打通,贯穿员工的入职办理、日常办公、薪资福利等日常模块;“人社云”利用先进互联网技术,在大数据、人工智能等领域进行探索,专注打造“互联网+数字人社”行业解决方案;“HR百科”专业全面的人力咨询、管理及政策查询的综合工具。此外,针对自由职业解决方案等需求,推出了自由通等产品,进一步完善人力资源服务产品体系。

领先的产品技术,优秀的服务水平使得社宝科技受到了政府协会、客户、媒体的极大肯定和关注,并相继获得了“国家高新技术企业、2016年度最佳互联网人力资源服务平台、2017年度HR TECH CHINA人力资源科技最佳创业公司、2018大中华区最具潜力人力资源服务机构、福布斯中国2018非上市公司潜力企业50强”、2018大中华区人力资源服务机构品牌100强企业等荣誉称号,企业综合实力快速上升。

我们深信:未来是一个全联接的世界,社宝科技将积极构建更加高效的社会服务系统,实现人与社会、人与企业、企业与社会的全面互联,推动社会的和谐进步。

HR都在看:

病假工资该怎么算?病休各类问题一次性讲明白! 你是一个HR,你从头到脚都是戏!

你还敢工资避税?不知道今年个税改革有大动作?2018个税大稽查!2018年新办《上海居住证》需要哪些材料?《上海临时居住证》取消了?

本文来源:国家税务总局

社宝科技”所推送文章都会注明作者或来源。部分文章未能与原作者联系,侵删,谢谢,非商业用途,著作权归作者所有。