香港正面临人口老龄化的挑战,65岁或以上的人口有135万,占总人口的20%。这导致养老问题成为香港社会的紧迫议题。

香港的老人面临着“手停口停”的现实,即许多年纪已大的人担心一旦停止工作就会失去经济来源,因此他们不敢退休。

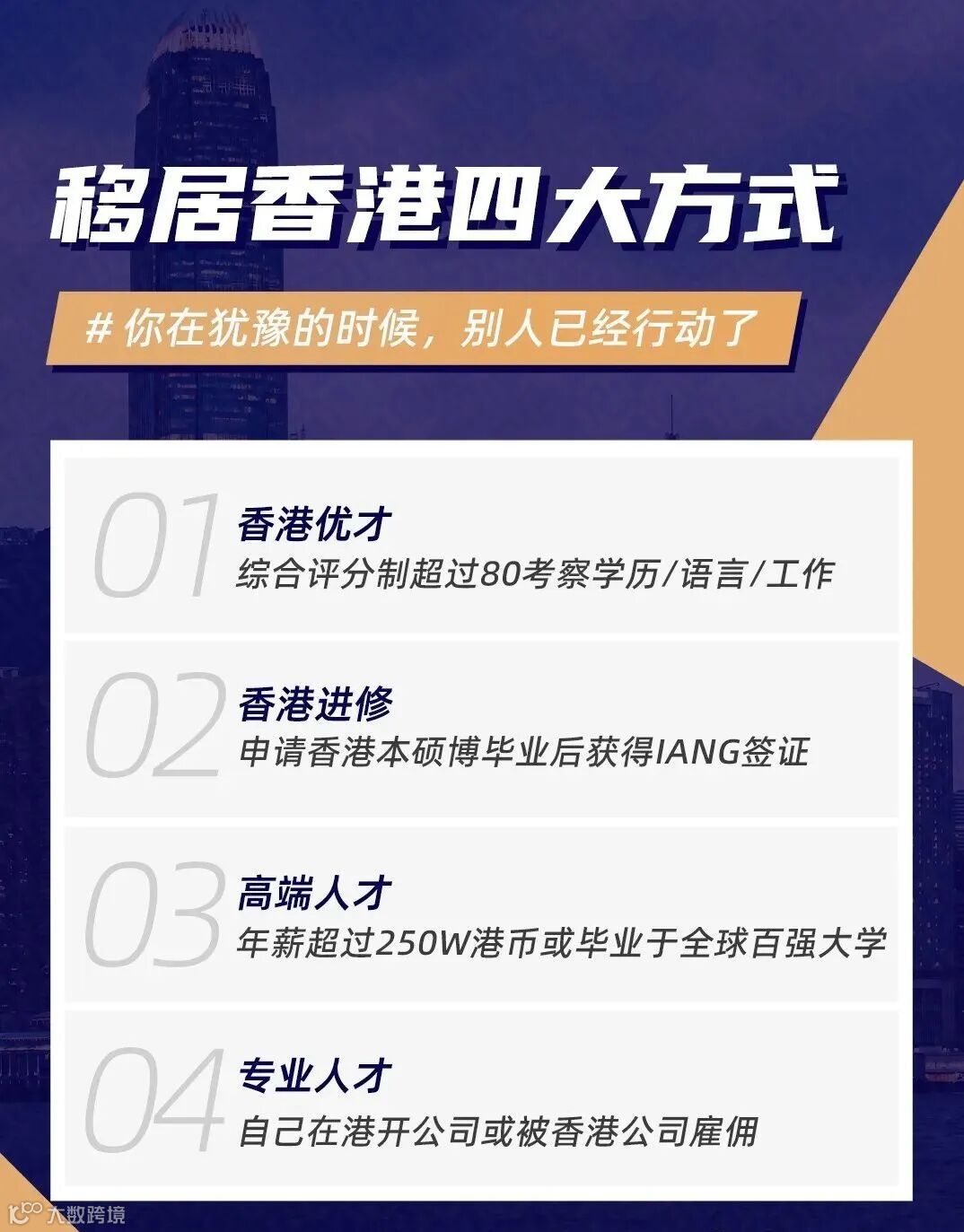

与此相比,通过优才、高才、专才、留学等方式获得香港身份的人群,通常拥有更好的教育背景和收入水平,因此他们的经济条件普遍优于本地群体。这些人群包括港漂(在港工作的内地人)和新港人(通过各种计划获得香港身份的人)。由于他们的经济状况较好,他们面临的养老压力相对较轻。

另一个重要原因是港漂群体在养老这件事上是可以享受香港与内地的双重福利保障的,即社保+香港福利制度双重保障。

综上所述,香港的人口老龄化问题对不同群体的影响是不同的,而通过人才计划获得香港身份的人群相对于土生土长的香港人来说,面临的养老压力较轻。

1.贫困长者的基本收入保障

综合社会保障援助(综援)计划是香港的基础养老政策之一。该计划为合资格的低收入或无收入的人士提供经济援助,以保障他们的基本生活。根据给出的标准,我们可以得到不同家庭成员数量下每月获得的综援金额:

对于大多数通过优才、高才、专才、留学等方式获得香港身份的人群(港漂群体),他们通常不需要依赖这项政策,因为他们拥有更好的经济条件和收入来源。

当“合资格家庭成员”人数为一人时,平均每月获得 7399 元。

“合资格家庭成员”人数为二人时,平均每月获得的综援金额为 10962 元;

“合资格家庭成员”人数为三人时,平均每月获得的综援金额为 14265 元。

2.强制性职业或个人的退休保障计划

强积金(MPF)是香港市民为退休储蓄的主要方式,它是一个由私营机构管理的强制性供款计划。所有年满18岁至未满65岁的雇员、临时雇员以及自雇人士都必须参加强积金计划,除非获得豁免。

强积金的供款机制要求雇员和雇主各自定期向强积金计划供款,供款额通常是雇员入息的5%,但受到最低及最高入息水平的约束。例如,如果一个香港职员的收入在30000港币及以上,那么每月总供款为3000港币,雇员和雇主各供款1500港币。

当个人达到65岁退休时,他们可以选择一次性提取或分期提取强积金账户中的累算权益。假设一个人从开始工作到退休期间的总供款为35-40年,那么在退休时可以提取的金额加上投资收益可能会达到120万港币以上。具体的收益大小取决于选择的强积金类型,这些类型按照风险由高至低排列,个人可以根据自己的风险承受能力和投资偏好进行选择。

中国内地的社会保险体系对于在内地工作或生活的人士提供了基本的保障,其中“五险一金”是社会保险的主要项目。自2020年1月1日起,香港居民在内地定居、读书或自雇的情况下也可以参加社保计划,享受与内地居民同等的待遇。具体来说,香港居民参与内地社会保险的情况可以分为两种:

1.保留内地户籍的香港居民:如果香港居民获得了香港永久居民身份,但仍然保留了内地户籍,那么他们可以继续按照原有的方式缴纳内地的社会保险和住房公积金。

2.取消内地户籍的香港居民:如果香港居民的内地户籍已经取消,他们需要前往内地相关部门办理身份信息变更,将原来的内地身份证变更为香港身份证。在这种情况下,香港居民可以作为一个港人的身份继续缴纳内地的社会保险和住房公积金。在进行身份信息变更时,可能需要提供香港同一人公证,以证明香港身份证和原来的内地身份证是同一个人。

高龄津贴

在中国内地,广东省和福建省推出的长者生活津贴计划为70岁或以上老年人提供了额外的经济支持。这一计划俗称为“生果金”,并且申请该津贴无需经过任何资产审查。

例如,香港的宋先生现年88岁,自2017年起便搬至广州与儿子同住。鉴于他高龄且行动不便,近年来很少返回香港。按照目前的政策,宋先生可以每月领取3915港元的长者生活津贴,这对他的晚年生活是一笔重要的额外收入。

综合来看,一个在内地养老的香港人退休后可能获得的经济保障包括:

内地养老金,假设累计总额为220万;

强积金及其带来的收益,假设累计总额为120万;

每月3915港元的长者生活津贴。

因此,对于拥有香港身份的内地居民来说,不仅不需要担心养老问题,而且由于双重养老政策的存在,他们可以享受更为宽心的晚年生活。

这里是香港移民大本营,有各种你想知道的移民、留学、工作、生活等信息,赶快加入我们吧!

免责申明:

本文章为传承未来小编亲自整理,版权归原作者所有。未能找到文章出处,望谅解。如果有侵权行为,请与我们联系,我们会在第一时间申明原文作者或者将侵权文章删除,谢谢!