上半年越南经济增长放缓使得世界银行WB,亚洲开发银行ADB 与许多投资者担忧今年实现GDP增速6.7%的目标。利好情况下,这两个机构预测越南GDP增长将接近目标6.4%。二季度季末汇丰银行HSBC认为2017年越南 GDP 仅同比增长 6%。今年后两个季度将难以实现平均增速7%以上,甚至包括油量提升至100万吨的因素。然而,据越南统计总局三季度统计数据(GSO),虽然通货膨胀已接近4%但仍能完成增长目标。这不仅打开了机会的大门,同时也为投资者创造了完全不同的看法。

虽然8月份市场出现一个短线下行浪并大幅波动,但结束三季度,越南和河内指数都上涨创2008年以来的新高。其中,SAB和ACB两只大盘股对两大市场贡献巨大。许多经营业绩良好的股票如HPG, MWG, HBC...不断创顶位,同时也有一些股票如DRC, CSM, PXS, PVD, QNS....探底。

9月份外资趋于净流出使得多人担忧每年四季度周期外国投资者将继续净流出。

然而,未来经济发展前景非常光明,证券市场上涨空间广阔。虽然三季度GDP增长尚未体现今年政府要求信贷增长21%的因素,但年底与2018年将是重要因素之一。利好因素将支撑证券市场。

宏观经济前景意外变得光明

一、经济增长

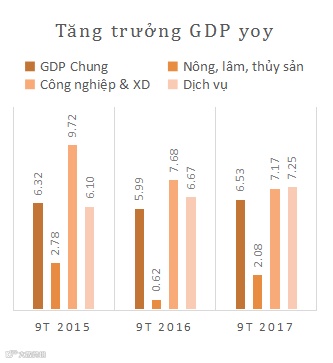

出乎多人预料,2017年三季度GDP增速7.46%创7年来新高。甚至公布数据前几天,亚洲开发银行ADB也下调越南GDP增长从6.4%降至6.3%的预测。这就是重要驱动力,并减轻四季度增长压力,年底最后三个月要增长7.31%。按照年度增长周期性,下半年和四季度增长率最高。然而,异常过热增长总是伴随系统风险。

从各经济领域上看,除了矿业下降8.08%以外,其他生产领域均有增长。其中,服务业对GDP增长贡献最大,龙头行业包括汽车-摩托车批发零售,金融与餐宿服务。但GDP主要推动力却是加工制造业增长12.77%,并在经济结构中占比15.27%。此外,农业维持正增长,林渔业均增长5%以上。

以成本为基础的方法对GDP的四个组成部分包括:

虽然越南经济有望乐观但仍取决于外国投资资本领域,FDI注册总资本创纪录新高达254.8亿美元,发放资金125亿美元。由于FDI与民营资本分别同比增长27.7%和20.7%,社会投资总额增长良好。本季度FDI投资亮点是三星Display,两个BOT第二 义山与O Mon气管道项目。

三季度三星和Formosa对GDP增长贡献率最大。期望不像Note 7产品,Note 8手机不会发生问题,以及Formosa工厂将没有出现环境问题,钢铁产量如预期。总体而言,工业制造活动相当活跃。

FDI对进出口活动也产生较大影响。贸易平衡良好增长,FDI推动贸易顺差,国内贸易逆差。服务于FDI制造加工业的手机,零件的进出口额占首位。

剩余的两个因素中,消费领域继续保持稳定,零售额保持良好势头,同比增长10.5%。

国家预算收支在低水平,截至9月15日预算支出仅为全年预算的61.2%。

二、控制通货膨胀

短期内努力支撑增长将造成通货膨胀压力但今年二季度畜牧业内部危机(猪肉大幅下降)已有助于CPI增长放缓。但药品,医疗服务与学费猛增使得前9个月通胀接近了目标4%。四季度通胀的新压力是在年底石油价格回升,上调电价的可能性。

关于货币政策,最近几个季度调控趋势依然保持谨慎,流动资金总额比年初增长9.59%,去年同期增长11.76%。为了支持今年信贷增长21%的目标,货币政策将放松。今年前9个月信贷增长超过M2,但仍远低于目标。三季度根据短长期限,贷款利率也下调0.5-1.5%。

四季度通常是贷款发放高峰期,因此信贷增长21%的目标不是不可能实现。2016年四季度信贷增长从季初10.5%猛增至年底18.7%。然而,增长和通货膨胀之间的权衡是不可避免的。随着目前政府发展方向,IVS认为,将实现GDP增长目标6.7%将优先于控制通胀4%。特别是对于国际市场上筹资压力与保持FDI吸引力。

专题一:原油期货指数

v 长期趋势:

长期趋势预估与我们上季度报告保持不变。

v 中期趋势:

与上季度报告相比,中期走势预估有所调整,具体如下:

第一个中期上升浪仍从2016年2月初26美元上涨至2016年6月初51美元。这一上升浪中的下行浪从去年6月降至8月初39美元。

第二个中期上升浪仍从以上底部价位上涨至2017年1月初55美元。这一上升浪中的下行浪延续至今年6月中旬42美元。

第二个中期上升浪仍延续至现在。

v 预测:

第一个上升浪涨幅相当于第二个上升浪的1.618倍。预期第三个上升浪涨幅将相当于第二个上升浪的1倍或1.272倍。

如果第三个上升浪涨幅等于第二个上升浪,顶位将在57-58美元价区。

如果第三个上升浪涨幅高于第二个上升浪的1.272倍,预计顶位将在62美元价区。

价格走势历史上看,第一个和第二个中期上升浪与前期2018年10月和2月份顶部价位相当一致。如果第三个中期上升浪涨幅等于第二个上升浪的1.272倍,其顶位将与2015年5月初价位一致。因此,目前中期上证浪可能将见顶62美元。

专题二:黄金期货指数

从2016年初开始新的上涨周期的总体看法与最新报告保持不变。IVS将更新从2016年底-2017年初至今的长期上升浪。 其中:

o 第一个中期上升浪仍从2016年12月中旬1123美元上涨至2017年6月初1271美元。这一上升浪中的下行浪价格下跌至1211美元。

o 第二个中期上升浪仍从今年7月份1211美元上涨至2017年9月初1362美元。这一上升浪中的下行浪价格见底1262美元。

目前是长期上升浪中的第三个中期上升浪。

预测 :

第一和第二个中期上升浪涨幅差不多,预期第三个中期上升浪涨幅高于第二个中期上升浪的1.272倍。预测第三个中期上升浪与整个长期上升浪的顶位将在1460美元价区,与自2015年11月至2016年7月初长期上升浪扩大127.2%价格匹配。

专题三:美元期货指数

正如我们上季度报告预测,美元价格下跌至90美元价区后回升。因此,本季度我们对价格预测保持不变,详细请参考上季度报告。未来价格趋于继续上升,最近目标价将为95-96美元价区。

2017年第三季度越南证券市场

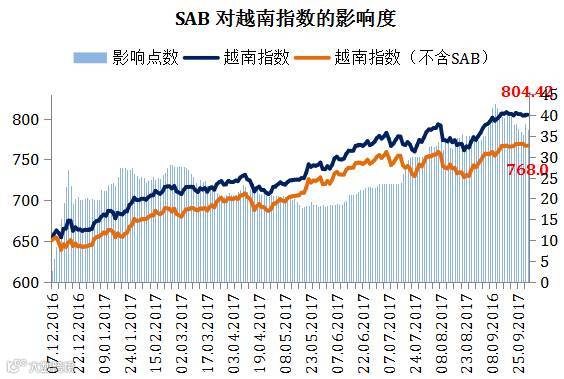

三季度越南证券市场继续创新高,但行情大幅波动。越南指数正式冲破历史点位800点但主要取决于大盘股,特别是SAB。按计算,在近期涨势中SAB对该指数贡献40点。河内证交所ACB上涨推动河内指数上涨收盘于107.65点。

大幅上涨之前,8月份市场经过一个调整期,越南指数跌至760点。总体来说,三季度越南指数从776.47点上涨至804.42点,涨幅3.59%;河内指数快速增长8%,从99.1点涨至107.65点。

然而,应值得关注的第一个因素是指数超过800点的时期特别在9月份的市场流动性。两大证交所的平均成交量(包括大宗交易)达2.13亿股,相当于成交额41,000亿盾,环比下降,是自1月以来的最低水平。第二,资金流强劲分化创造两个对立份部分,包括大幅上涨冲破顶位的板块与连续探底的板块。值得一提的是它还包括一些绩优股如DRC, CSM, VHC, GIL, VNS, CNG...

总体而言,三季度证券市场在指数涨幅方面被评为是成功的,但资金流呈现减弱迹象。市场注重质量而不是数量,这有助于蓝筹绩优股继续上涨,但不适合低价题材股。

2017三季度证券市场亮点

一、月度流动性下降但日均成交额仍保持稳定

三季度市场流动性达281.5万亿盾(同比增长33%,但环比下降9%)。日均成交额保持稳定45,000-5万亿盾。

二、 三季度 VPB 和 FLC两只股票成交量创历史纪录

8月17日越南盛旺商业股份银行VPB上市日成交量放大至5830万股(相当于22,550亿盾)。

此外,8月24日FLC成交量创纪录7000万股(成交额5640亿盾)。

三、7月和8月外资继续净流入,但9月却再净流出。

7月和8月在胡志明证交所HSX外资强劲净流入,但与去年9月份相似,因年底通常是外资(特别是大型外国基金)净流出,统计净资产NAV,今年9月外资购买力显著下降。

在河内证交所,7月和9月外资净流出(净流出额分别为2640亿盾和4570亿盾,主要净流出PVS和NTP)。

自年初以来外资净流入超13万亿盾,与此相反,各ETF基金又净流出。今年前9个月V.N.M ETF净流出371万美元,总资产为2.9242亿美元;FTSE ETF管理2.4318亿美元的基金净流出约163万基金券。

四、8月10日衍生证券市场正式开市

8月10日越南衍生证券市场正式开市,首个产品是VN30F1708, VN30F1709, VN30F1712, VN30F1803四种合约。目前,VN30F1708, VN30F1709和 VN30F1710已到期(分别是8月17日,9月21日和10月19日),添加VN30F1711和VN30F1712合约。

据河内证交所HNX统计数据,自2017年8月10日首个交易日至9月底衍生合约交易量19万手,相当于146,620亿盾。

五、在政府指导下,股份化活动(与国有私有化)持续进行

截至9月底越南证券市场总市值达2724万亿盾(相当于GDP的61%),较2017年初增长41.8%。这增速来自于一系列大型公司股份制与上市如 越南盛旺商业股份银行(VPB),天禄集团(LTG)...

然而,国有企业股份制(或上市)仍缓慢,因此,越南总理与批准2017-2020年阶段关于国有企业撤资计划1232/QĐ-TTg号的决定。自2017-2020年每年进行撤资的国有企业数量将分别为135,181,62和28家。未来一些大型公司将上市是PV Power, PV Oil, VEAM, Techcombank,…有助于提升证券市场吸引力。

六、三季度大盘股SAB对越南指数拉升贡献巨大

7月-8月份SAB对越南指数影响巨大。截至2017年9月29日累计SAB贡献了36.46点,如果排除SAB,越南指数约768点。

七、大盘股分化

三季度越南指数上涨8.44%,河内指数上涨14.54%。大盘股对指数涨势做出巨大贡献,如SAB (+37.4% ), HPG (+37.1%), VGC (+40.7%), ACB (+23.4%),…。然而,一些大盘股如BMP, CII 和HSG,…因有关经营活动与领导层的有关信息又大幅下跌。

八、一系列并购交易项目激活股市

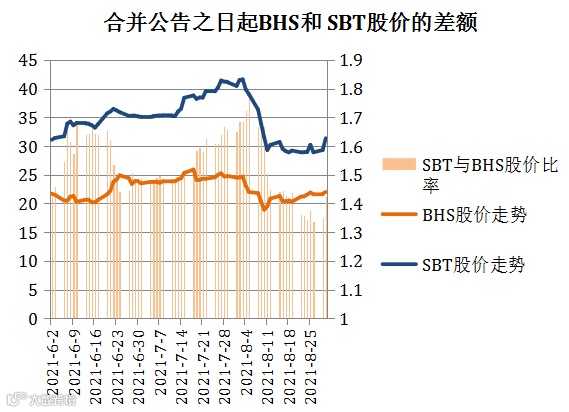

三季度证券市场并购项目亮点是西宁城成功蔗糖股份公司(SBT)与边和糖股份公司(BHS)。SBT与BHS发行互换股票,换股比率1:1.02(1.02只BHS股票可换1只SBT股票)。 这笔交易的吸引力是BHS和SBT兑换之前的价差,高峰期SBT股价高于BHS的1.77倍。因此,投资者预期可以获得从BHS合并前收购与合并后出售SBT股票的差额。

虽然不如SBT-BHS合并交易活跃,但令人惊喜的是MWG在短短时间内决定收购控股TAG。世界移动MWG将收购TAG的 25%股份,而不需向大股东通过公开购买。第二阶段为TAG剩余股东交换股份后成为监管股东,MWG发行670万新股。

除了越南国内并购交易活跃以外,许多外国企业也开始寻找与收购越南企业。最值得关注的是CJ集团进行收购竹桥出口品加工股份公司(更名为CJ竹桥)与Gemadept股份公司两家子公司(Gemadept Shipping和Gemadept Logistics)的51%资本。

2017 四季度投资战略

越南指数创10年以来新高810点,但投资者对该指数冲上顶位的方式有所担忧。在利好宏观因素支持下,投资者仍期望市场中长期增长势头,但市场过快上涨在短期内也面临风险。IVS预测第四季度市场走势与投资战略如下:

首先,目前许多利好因素正支撑市场。宏观经济形势比预期更加乐观。三季度GDP经济增长7.46%,是多年以来的最高水平,并创造实现全年GDP增长目标6.7%的机会,同时消除了其他利空因素。许多人担忧以促进经济增长,宽松信贷的政策但这对三季度增长影响不大。实际上,由于农业复苏与工业制造增长推动GDP强劲增长。近期农业与矿业两个行业一直抑制涨势但目前开始复苏与改善。这肯定是今年四季度与2018年经济增长的支柱。

第二,贸易顺差约10亿美元,FDI资本猛增有助于年底美元兑越南盾汇率保持稳定。在年底汇率通常大幅上涨,使得利率上升。实际上美元正贬值,所以今年可能会有所不同。

虽然我们担忧年底信贷需求猛增,同时一系列银行贷款与筹资指标(LDR)已达上限时的存款筹资利率略增,但汇率与经济稳定确实有助于稳定利率。利率难以下调但上调利率将难以影响市场。

然而,年底时间也存在风险。投资者应注意以下几点:

近年来。9月或10月份市场通常创新高,并至年底呈现下调迹象。按目前情况,这可能将再次发生,越南指数将难以脱离810点顶位。涨势主要取决于大盘股,因此,这阶段将影响投资者心理与资金流。此外,9月份外资净流出现象也对四季度造成负面影响。

前期国有撤资与股份制过程缓慢,2017年应按计划进行。四季度值得关注的是10家大型总公司,集团如VNM,SAB,BHN, Techcombank, PV Power, BSR, Idico ...。利好方面,这将继续吸引外国投资者关注。利空方面,这将吸收资本市场的部分资金,特别是股市。之前PLX, VPB, ACV, VJC... 等投资案例也是良好机会。

不仅如此,四季度许多大型公司如VEAM, COMA, LILAMA...和一些银行股如Techcombank (TCB) – 联越邮电银行 (LBP)将上市。投资者将有更多投资选择,这些股票将对指数影响较大。

关于行业方面,IVS认为,因经营业绩乐观与有关处理不良债务的问题,银行板块将继续交易活跃。虽然短期内每桶原油价格难以超过60美元但石油板块有望恢复。预期年底是建设行业的高峰期,建材板块有望增长。此外,消费,信息技术,房地产等其他行业都在年底获得利润。但总体而言,市场将分化,资金流谨慎。许多股票连续创新高,相反,一些股票继续探底,

市场正收集筹码,蓄势待涨,越南指数可能将创新高850点,并在810-850点区间波动。然而,大盘股对市场影响巨大,该指数不反映整体市场。因此,IVS认为投资者应继续持有经营活动良好的股票,买入潜力股和大幅调整的绩优股。对于正在探底并依赖于原料价格的股票如石油,橡胶,煤炭,金属...需要具体的影响评估。相反,低价题材股将难有增长机会。

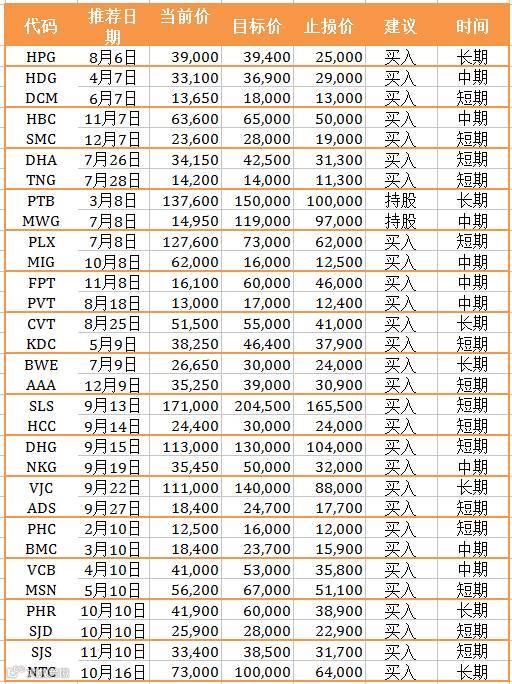

IVS股票分析名单

以上信息由越南投资证券股份公司IVS发布,仅供投资者参考。

虽然数据、内容均源于可靠消息来源,IVS不负责其完整和准确性。投资者据此操作,风险自担。