市场预测

周线方面,市场继续盘整波动,开盘和收盘点数无大波动,但延续两周盘中波动较大(纺锤线),预示着短线逆转信号。然而,流动性继续下降(未包括VHM的大宗交易)表明市场资金流仍在观察并未进场。

市场趋势还未明朗的背景下,这一阶段中长期投资收集筹码也存在风险。越南指数大幅下滑,很多股票回落至相当吸引的价位但未确认触底信号。当市场大盘股轮流调整时预期Vinhomes VHM新股上市将成为龙头股。但上周初该股票涨停并达到机构投资者进行大宗交易的合理价位后VHM未发生交易。现在未能预测VHM股价波动但如果VHM 发生交易会对市场影响不小。市值排名第二的股票(母公司VIC据占首位)占总市值的9.1%,VHM股价变动1%将使得越南指数波动0.95点。

投资战略

现在我们认为大部分股票特别是上期的龙头股(银行、证券和一些大盘股)正在敏感价并未能确认定向。抄底扔藏在风险

本周投资者可以关注冲破下调走势线并开始进入中期上升浪的股票如油气股或一些房地产股少量进场。时间角度看,调整趋势可能将于6月初结束,因此投资者可以关注一些触底的股票。

上交易周市场综述

本周越南指数5分钟图表

本周河内指数5分钟图表图表

市场延续前一周末抄底购买力增加的复苏趋势。上周二周三投资者心理兴奋,市场跳空高开。

原因来自很多股票特别是经营业绩良好的蓝筹股回落至吸引价吸引中长期投资者收集筹码。

然而,正如我们在上周报告所提出留意,当前市场趋势主为下调,复苏迹象以及市场流动性低未能确认市场逆转回升信号 。因此,资金流还未进场。上周末抄底资金有所增加。

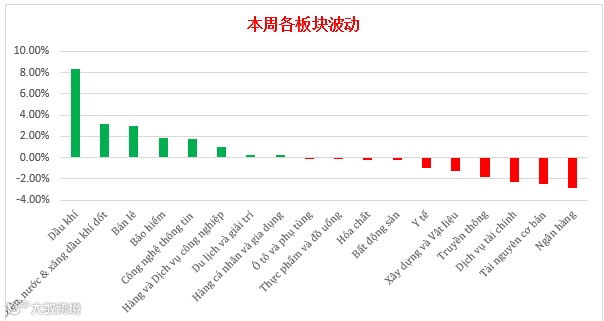

银行股和证券股下调对市场产生负面影响。其中,越南外商银行VCB(-2.4%),越南投资发展银行BID(-3.1%),盛旺银行VPB(-10%),亚洲银行ACB(-2.7%),军队银行(-0.8%)以及西贡证券SSI(-4.6%),越资券商VCI(-2%),VNDIRECT证券VND(-12.1%)。反之,世界油价上涨趋势助推石油股上涨如PLX(+7.8%),PVD (+11.9%), PVS (+11.4%), PVB (+14.5%), PVT (+2.8%) ,此外,公用事业板块越南天然气GAS (+3.5%) 也上涨。

市场交易暗淡的背景下,Vinhomes新股上市发生突破的成交量。目前VHM占总市值的9.1%。后几个交易日可能将对整体市场产生较大影响。前期VHM在OTC场外市场的交割约12万-15万/股,求远大于供。

上周市场统计

本周越南指数波动

中期利好情况下:这一调整浪只是自2017年8月开始的短期调整。市场可能将回落至当前点区或980-990点区。调整期结束的最早时间是2018年6月初。

利空情况下:这可能是自2017年4月进入上升浪的长期调整浪。如此,最早2018年7月底才结束调整期。

本周越南指数最近支撑区将在1,027点-1,021点,中期支撑区将围绕1000点上下波动30点(970点-1,030点)。下述统计的大盘股可能继续下调。5月最后交易周市场可能将横盘整理,越南指数将在1080-1105点阻力区受阻。

板块-股票

大多数银行股仍处于调整趋势,值得关注的是越南工商银行CTG呈现触底迹象,反之,亚洲银行ACB,军队银行MBB,越南投资发展银行BID,外商银行VCB等这只股票正处于支撑区并需要仔细地跟踪。下跌走势最明显的是盛旺银行VPB,最近支撑位43,000-44,000盾。

非银行金融板块:上周宝越集团BVH等保险股大幅上涨,但短线复苏浪可能已结束,最近支撑位87,000盾。PVI股价若跌破32,000-34,500盾支撑价将下滑至3万盾。证券板块如西贡券商SSI和胡志明券商HCM都需要继续跟踪,这两只股票若跌破当前价位分别为33,000盾和68,000盾,下个支撑位将为30,300盾(SSI)和63,000盾或59,000盾(HCM)。实际上,这支撑位较为稳定。Vndirect券商VND跌幅最大并正在测试重要支撑位21,000盾。

消费品和零售板块:越南牛奶VNM进入中期调整期,延续9周下跌,上周末回升预示着本周复苏的可能性但信号未明朗,支撑区将为16.5万-16万-15.5万盾。马山集团MSN正在测试关键支撑86,000-87,000盾,若跌破此区该股价的下个支撑区将是78,000-79,000盾。本周富润黄金PNJ存在调整风险,支撑区174,000-175,000盾或167,000盾。

石油板块:GAS和PLX正处于复苏期。值得关注的是PVD和PVS 出现冲破中期下调浪的信号,PVB正考验新的支撑位18,400盾。

房地产和建设板块:继续跟踪VHM新股的波动,VIC盘整波动,VRE未有恢复迹象 。上周三DIG放量上涨后有所下调,但可能仍延续短线恢复趋势。DXG涨幅最大但在当前价位仍受阻。此外,上周五CEO放量上涨近阻力位17,000盾。FCN 比较风险 , 阻力位16,500盾。CTD和HBC等建设股还未能冲破当前的调整趋势。

生产板块:岘港塑胶DRC 暴跌,反之,南方橡胶CSM复苏,如果能冲破13,200盾,下个阻力区将在13,600-14,000-14,300盾。和发钢铁龙头股HPG的支撑区为54,000-50,000-46,000盾,莲花钢铁HSG和南进钢铁NKG均大幅下跌。

农业和水产板块:未有优质股

大部分药品股均下调。

公用事业服务,运输和物流板块:值得关注的是越捷航空VJC,上周五购买力加大,这次调整期的底位可能在17万-172,000盾。

石油与世界油价

在油价有望上涨的背景下,石油股是特别吸引资金流入的板块之一。GAS,PLX从售价上涨直接收益,PVD,PVS,PVB等其他辅助石油股从新项目收益。

油价方面,最近支撑油价回升的推动力来自美国退出伊朗核协议,使得全球供应油量降至20万-100万桶/天。于此同此,第二个支撑因素是页岩油量(占美国油量的2/3)下降以及生产费用增长。

实际上价格波动方面,自2016年初世界油价已开始恢复。时间方面,油价可能将波动但自2017年6月中期上升浪可能延长到今年7月第一周,此后才进入中期调整。

在油价下调的情况下,布伦特Brent原油价格已冲破57-58美金/桶并创造 第一个中期上升浪(I浪),这将是比较稳定的支撑区。下个支撑区是66-68美元/桶,或75-78美元。同此,经中期调整期后还有另一个小的上升浪,然后才结束自2016年以来的上升浪。从此,2018年油价可能有望上涨,助推展开各开采项目并改善辅助石油企业的经营业绩(如PVS,PVD,PVB)

住宅房地产行业与Vinhomes VHM

Vinhomes上市不仅是最大IPO项目,而且还为越南住宅房地产市场上市公司带来发展潜力。目前住宅房地产板块有47家上市公司,其中NVL(No Va房地产投资集团股份公司),KDH(康田房屋投资与贸易股份公司),DXG(绿地服务及建设公司)是市值最大的3家企业。但上市以后,VHM(Vinhomes股份公司)的市值占该板块总市值的69%。

与排行第二的房地产企业NVL相比,VHM的土地基金建筑面积约1.64亿平方米,高于20多倍,这些面积的55%集中在河内和胡志明市。2017年Vinhomes VHM的收入和利润高于NVL分别为3和3.5倍。剧房地产市场的报告,VHM普通住宅市场份额占15%,在高级住宅市场份额占48%。2018年展望,VHM可以从7个项目获得利润,同时展开售出12个项目,比2015-2017年阶段的平均4个项目/年增加3倍。动态每股收益EPS 6000盾。凭借以上优势,VHM估值完全高于该板块的其他股票。

(据胡志明市房地产协会HoREA)2017年房地产市场增长4.07%以后,按照经济周期2018-2019年将是增长阶段,于此同时,各家房地产企业的经营业绩有所改善,据仲量联行JLL,预计2018年转交公寓数量同比增长27.9%。中档住宅项目不断增加的同时,竞争力也跟随增加。

VHM上市后也许需要一段时间来稳定价格和收集筹码(当前自由流通股比例为24.6%)但随着2018-2019年阶段的积极展望与适当的估值,后市可能将创造上升浪并成为房地产板块的龙头股。2018年内值得关注的另一只房地产股市Cenland公司。

宏观经济信息

惠誉国际Fitch将越南信用评级从BB- 提升为BB,前景为稳定。

第一个理由是截至2017年底越南平均5年的GDP增速为6.2%,远超过BB级中位值3.4%。惠誉预期2018年越南GDP增长将达6.7%。

第二,外储充沛是防范外部冲击的因素。预测2018年外储约660亿美元(相当于3.3个月入口量)。

第三,公共债务被减少,据惠誉Fitch的计算,2019年能降至50%以下。

反之,仍存在风险。第一,银行系统结构薄弱,利润与实际资产质量较差。第二,国企存在隐性债务。第三,因不享受优惠利率,未来越南借款成本将增加。最后,截至2017年底,越南人均收入仅为2335美元,低于BB级中位值5884美元。

证券市场不稳定,政府要求严格管制,包括内幕交易。

在2018年和2019 – 2020年阶段关于宏观经济展望报告会议上,副总理– 王停潓先生提出此建议。

展望来看,从2017年开始的复苏阶段将持续到2018年。根据国际货币基金组织IMF的预测,到2019年底世界经济将高速增长3.9%,越南经济将从出口活动收益。然而,油价增高与猪肉价同时恢复,膨胀压力将更大。

关于证券市场,近期市场大幅波动,政府将严格管制,包括内幕交易。

预计5月份消费价格指数CPI略降,货币正测还有放松空间。

5月是多种粮食-食品的收获高峰期,但市场需求没有大的变动,膨胀压力会下降。此外,治疗服务下调,由于集中采购投标计划,预计药品价将下跌10-15%。

近期石油价大幅上涨对CPI造成较大的压力,同时可能会蔓延到CPI成分指数中的其他货物。上调环境税的建议也推动石油,电价上升。

越南利率正在低水平(特别是美国和越南国债对比)对股票估值造成风险。如果通货膨胀失控会导致利率上升并降低越南股票的估值,特别是对于外资流动。

本周公司分红信息

【免责声明】以上内容仅代表越南投资证券(IVS)投资顾问团队观点,所含信息均来源于公开资料,不够成投资建议。对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

越南投资证券简介:

越南投资证券股份公司(IVS)前身是VNS证券股份公司,成立于2007年8月28日,2011年8月1日IVS正式上市,交易代码IVS。目前IVS是唯一一家中资控股的上市越南券商,在上市券商中排名前十。

越南投资证券股份公司(IVS)是一家具有全牌照的证券公司,主要经营范围包括:证券经纪、金融及股权投资、证券市场调研报告、证券投资咨询与证券交易、证券投资活动有关的财务顾问、IPO业务、辅导上市、融资业务等。

越南投资证券股份公司(IVS)与越南最大的国有上市银行BIDV合作,对客户资金实行完全的三方托管,保证客户资金安全。

越南投资证券股份公司(IVS)为客户提供包括开户,交易指导,出入金指导,股票咨询,信息咨询等一系列全程中文服务,提供微信,电话咨询等中文客服服务,并在国内设有业务咨询点,方便客户了解相关业务。

越南投资证券中文网站:http://www.ivs.vn,国内咨询电话:400-835-9699

长按识别二维码下载IVS APP

长按识别二维码 关注IVS官微

更多关于越南股市资讯及越股开户请联系我们。

联系方式:400-835-9699

IVS海外部经理微信:87081533