广发策略研究

从本周开始,广发策略的全动态估值数据和年报/一季报跟踪数据进行了全新改版(详细数据库请查收邮件),主要的变化有:

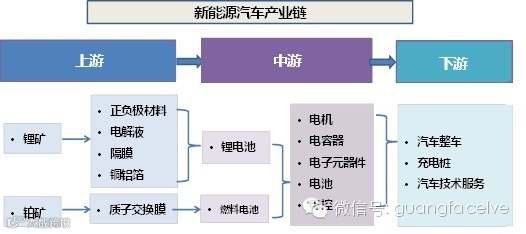

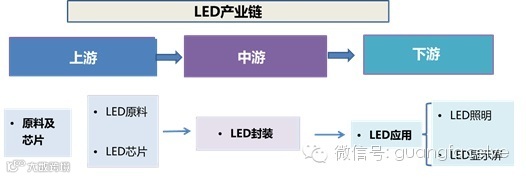

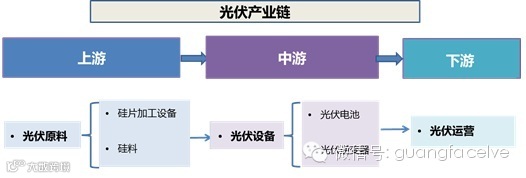

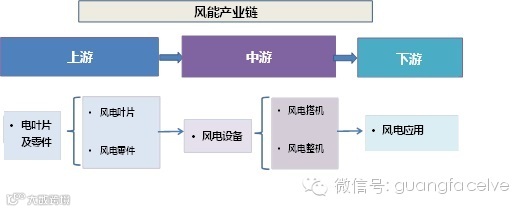

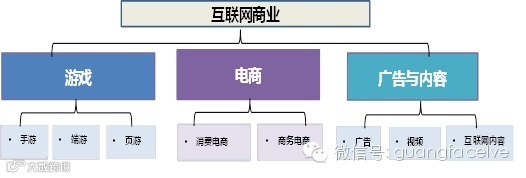

1、适应新环境,补充了新兴产业链的估值和盈利情况。我们在估值和盈利比较中,新加入了新能源汽车产业链、LED产业链、苹果产业链、光伏产业链、风电产业链、环保产业链、互联网商业产业链、智能家居产业链等八大新兴产业链的上中下游各行业盈利和估值情况,今后您对新兴行业的景气和估值跟踪将更加得心应手。

2、新设“价值成长股”板块。该板块包括上海家化、云南白药等14家“白马”上市公司,今后您可以通过我们的数据库跟踪该板块整体的盈利和估值变化。

3、全动态估值数据增加样本,起始时间从2012年开始。我们全动态估值的最大特色是历史估值数据采用当时的盈利预测来做,而不是实际业绩,以便更好的反映市场情绪。但由于2012年以前有持续盈利预测的公司数量不多,这造成我们的全动态估值数据代表性不够强。本期我们的新版全动态估值将加入2012年以后有持续盈利预测的公司,样本数量大幅增加,代表性更强。

本周的主要变化有:

1、年报业绩确认第六轮业绩拐点。A股已有1709家上市公司发布了年报或年报预告,利润占比为93%,已经非常具有代表性。目前A股整体的2013年利润增速为15.4%,与三季报增速基本持平,大幅高于2012年的0.4%;A股剔除金融的2013年报增速为15.7%,高于三季报的13.9%,大幅高于2012年的-13.7%。由于每轮盈利改善周期的持续时间不会超过两年,因此我们预计A股剔除金融的盈利高点会出现在今年中报,今年下半年进入盈利回落周期。

2、即将迎来一季报密集发布期,成长股的行情将从分散走向集中——建议关注:苹果产业链、传媒、医疗服务、大气处理、LED封装和显示屏。A股共有563家上市公司发布了一季报预告,代表性还不强,不过在成长股比较集中的创业板已经有62%公司发布了业绩预告。这些公司的一季报增速预计为35%,相比2013年报的23%进一步加速。我们认为前期创业板的热点非常分散,但其中很多概念板块都没有业绩,这些股票可能面临一季报的业绩证伪而被抛弃,成长股的行情很可能从分散走向集中——建议关注一季报业绩增速较高且进一步加速的板块:苹果产业链、传媒、医疗服务、大气处理、LED封装和显示屏。

3、传统行业中首推券商。券商行业的年报增速为33%,在传统行业中处于较高的水平。但由于担心佣金率下行的冲击,券商板块的估值在最近一个季度大幅下行,已处于历史底部。而近期个股期权、优先股、T+0推出的预期升温,有望带来“以量补价”,再加上“零佣通”的1天叫停,都在缓解市场对于券商佣金收入下滑的担忧。更重要的是,在建立多层次金融市场的远景目标下,银行表外业务在不断收缩,需要通过券商通过加杠杆发展创新业务来填补高风险融资业务的空白,目前国内券商的ROE只有5%,是A股行业中少有的还能通过加杠杆提升ROE的行业。

附:广发行业比较新兴产业链的构成

广发证券(香港)专业贴心的微信公众平台,助您获取海外市场资讯

客服热线:4008601600

欢迎关注广发(香港)!

搜索微信号:gfhk4008601600