更多的新股资讯点击微资讯-新股申购。

恒宝企业控股 1367.HK

恒宝企业控股为成衣供应链管理商,于一九九一年开业。公司为一站式解决方案供货商,为客户提供各类服务,以满足彼等于成衣供应链之需要。

发售价:0.46-0.62港元

广发香港认购方式:现金

评分及意见

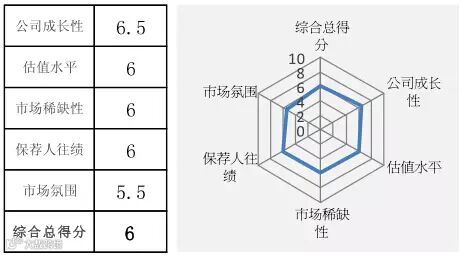

恒宝企业控股为成衣供应链管理商。2013年美国市场的销售收入占总销售额的88.6%,公司经营状况易亦受美国经济状况变动影响。此前彭博社橙皮书信心指数反映,今年美国经济的复苏形势很可能不及市场预期,而首当其冲的就是零售行业。未来经济增长前景仍具风险。零售商的经营状况或将影响上游成衣供应链管理服务行业。大中华地区的成衣供应链管理服务业高度分散,竞争也较为激烈。公司过去三年的收入与纯利表现波动。公司2013年历史市盈率约为8.9至12.0倍,公司市值相对较小,考虑到折让因素,估值略高。综上,给予公司“中性”评级,综合总评分5.3分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

全球发售股份数目:120,000,000股股份

香港发售股份数目:12,000,000股股份(可予调整)

国际配售股份数目:108,000,000股股份(可予调整)

招股日期:2014年6月30日-7月4日

拟上市日期:2014年7月11日

财务年截止日:12月31日

13年历史市盈率:8.9-12.0X

博大绿泽 1253.HK

博大绿泽是中国一家快速增长的综合性园林景观设计建设服务供货商。公司专注于中国各地的主要城市园林绿化项目,针对不同项目为客户提供「一站式」园林景观设计建设服务解决方案,包括设计及规划、设计完善、建设、苗木种植及养护。

发售价:1.30-1.76港元

广发香港认购方式:现金

评分及意见

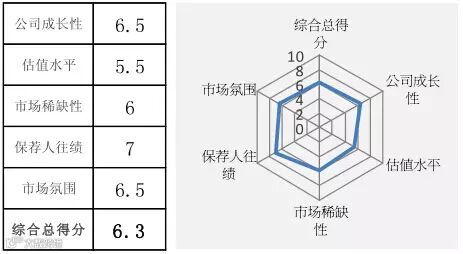

博大绿泽是中国一家综合性园林景观设计建设服务供货商,业务较为独特。公司的五大客户主要包括国家及地方政府以及国资企业。中国政府于环境美化(包括园艺及绿化)方面的开支总额由2008年约人民币824亿元增加至2012年约人民币2380亿元,五年间的复合年增长率约为30.4%。2011年至2013年公司收入和公司持有人应占年内利润及年内全面收益总额的年复合增长率分别约为28.0%至68.5%,成长性较佳。公司2013年历史市盈率约为15.6至21.1倍。公司招股书预测截至2014年6月30日止六个月的集团拥有人应占预测综合利润不少于55.1百万人民币。而2013年全年纯利为53.5百万人民币。考虑到盈利预测较高,估值尚属合理。综上,给予公司“中性”评级,综合总评分6.0分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

全球发售股份数目:248,000,000股股份(包括200,000,000股新股份及48,000,000股销售股份,视乎超额配股权行使与否而定)

香港发售股份数目:24,800,000股股份(可予调整)

国际发售股份数目:223,200,000股股份(包括175,200,000股新股份及48,000,000股销售股份,可予调整并视乎超额配股权行使与否而定)

招股日期:2014年6月30日-7月4日

拟上市日期:2014年7月11日

财务年截止日:12月31日

13年历史市盈率:15.6-21.1X

盛诺1418.HK

盛诺是美国、香港及中国领先的优质慢回弹枕头、床垫及床褥销售商、制造商及分销商。

发售价:1.06-1.43港元

广发香港认购方式:现金

评分及意见

2013年公司收入约94.9%来自美国、香港及中国的销售。美国、香港和中国2013年的收入占比分别约为48.3%,5.0%和41.6%。公司的销售及分销网络广泛且国际化。公司产品市场份额相对较大,且品牌具备知名度。2011年至2013年公司收入和纯利的年复合增长率分别约为15.4%和24.2%。近年来全球经济发展总体放缓,零售业较易受到相关影响。就名义国内生产总值增长率来说,美国由2011年的3.8%下降至2013年的3.0%,香港由2011年的9.0%下降至2013年的6.2%,而中国由2011的17.8%下降至2013年的9.5%。公司2013年历史市盈率约为12.9至17.4倍,估值合理。综上,给予公司“中性”评级,综合总评分6.3分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

全球发售股份数目:750,000,000股股份(包括150,000,000股新股份及600,000,000股销售股份,视乎超额配股权而定)

香港发售股份数目:75,000,000股新股份(视乎调整而定)

国际发售股份数目:675,000,000股股份(包括75,000,000股新股份及600,000,000股销售股份,视乎调整及超额配股权而定)

招股日期:2014年6月30日-7月4日

拟上市日期:2014年7月10日

财务年截止日:12月31日

13年历史市盈率:12.9-17.4X

先达国际物流 6123.HK

先达国际物流是一家发展成熟、规模日益壮大的国际货运代理服务供货商。公司的业务模式主要透过向主要航空公司及其他承运人取得货运舱位为客户提供出口货运代理服务,以便将托运货物交付至所要求的目的地,并将托运货物拼箱以从特定货运舱位赚取利润。

发售价:1.05-1.30港元

广发香港认购方式:现金

评分及意见

先达国际物流是国际货运代理服务供应商,行业整体利润率相对较低。公司2012年及2013年的纯利率约为1.7%,相比2011年的2.3%有所下降。空运和海运货运代理为公司的核心业务,2013年空运及海运分部的收入占比分别为68.2%和28.4%。公司2013年历史市盈率约为9.0至11.2倍,因公司市值相对较小,若以上限定价,估值上没有优势。公司过去三年盈利表现较为波动。招股书显示上市开支中约11.8百万港元预计将于截至2014年12月31日止年度支销,将对14年财务表现造成一定程度的影响。另外,公司集资所得约40%将用于偿还短期银行贷款。综上,给予公司“中性”评级,综合总评分5.8分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

全球发售股份数目:100,000,000股股份(视乎超额配股权行使情况而定)

香港发售股份数目:10,000,000股股份(可予重新分配)

国际配售股份数目:90,000,000股股份(可予重新分配及视乎超额配股权行使情况而定)

招股日期:2014年6月30日-7月4日

拟上市日期:2014年7月11日

财务年截止日:12月31日

13年历史市盈率:9.0-11.2X

温馨提示:新股登记需在招股日期提前一日下午3点半前完成。请各位投资者留意。谢谢!

申购或了解更多新股资讯,请微信留言或致电客服热线:4008601600