【更多的“沪股通”内容请点击微资讯-沪港通】

2014年,「港股通」批准国内与香港开展互联互通机制试点,一场顶级投资盛宴即将上演。在香港市场迈入崭新的现代化和国际化的28年间,商业巨擘闪耀,历经浮沉;浮华荡尽,成熟机遇锐不可当。

8月以来,“沪港通”持续发酵,恒指创年内新高,各大投资机构对沪港股票交易市场的关注达到顶峰。广发(香港)今夏推出”港股通“全攻略 以来,好评不断。隧继往开来,推出“港股通”全攻略第二季,主力挖掘中小市值个股的投资机会,与各位一道发现中国中小企业高速成长的秘密!

******************************

本期目录:

第十二期:工业(一)

1 中信泰富(00267) 工业

2 中国中冶(01618) 工业

3 中石化炼化(02386) 工业

4 中国联塑(02128) 工业

5 新创建集团(00659) 工业

6 创科实业(00669) 工业

7 东岳集团(00189) 工业

8 熔盛重工(01101) 工业

9 德昌电机控股(02919) 工业

10 海天国际控股(01882) 工业

****************************

1.中信泰富 (00267 HK)

公司简介。公司成立于 1985 年,并于 1986 年在香港上市,为香港恒生指数成分股之一。公司业务多元化,其主营业务为特钢制造、铁矿开采及国内房地产开发业务。中信泰富特钢是中国最大的特钢生产商,主要产品有轴承钢、齿轮钢、弹簧钢、无缝钢管和中厚板等,年产能达九百万吨。中信泰富矿业目前在西澳大利亚建设中澳铁矿,拥有二十亿吨磁铁矿的开采权。公司在国内(主要集中在上海)及香港发展与投资多个物业项目,包括办公楼、商铺及综合住宅等。另外,公司在国内建设、拥有并运营几家电厂及从事煤矿开采业务;其运营的香港东区及西区海底隧道 2013 年同期市场占有率分别为 29%及 25%;公司旗下上市公司大昌行业务范围包括分销汽车及相关业务、分销食品与消费品,以及物流业务,业务遍及国内、港澳及东南亚地区。

公司业务。 2013 年财年公司持续经营业务总收入按年减少 5.61%至 880.41 亿港元,其中公司整体收入占比最大的大昌行贸易收入按年减少 11.98%,主要由于大昌行不再担任宾利汽车之中国进口商,加上中国基建项目发展放缓,进口商用车需求下降,营业收入有较大下跌。由于销售成本同比减少 7.59%,公司整体毛利按年增长 11.42%至 108.56 亿港元。2013 年公司在特钢制造及能源业务方面表现突出,其综合业务溢利分别按年增长 270.61%和 276.47%。2013 年公司整体溢利按年增长 10.65%至 91.26 亿港元,公司控股股东应占溢利为 75.88 亿港元。公司于 2014 年 3 月宣布拟以约 2,269 亿元人民币的对价,向母公司中信集团收购中信股份股权。中信集团为中国最大的跨行业综合性企业集团,此次收购后能为公司扩大经营范围及拓宽在内地的债务融资渠道,但该收购案仍需获得相关政府部门及监管机构的批准。

市场关注点。公司于澳洲铁矿项目运营成本是否持续上升、公司能否改善其债务及资本支出、公司收购中信股份所需现金的额外借贷压力。

主要风险包括。 铁矿石价格长期下跌趋势、中国内地整体经济增速放缓、政府对房地产加强政策调控。

2.中国中冶 (01618 HK)

公司简介。公司成立于 2008 年,于 2009 年 9 月分别在香港证券交易所及上海证券交易所上市。公司以冶金工程承包、资源开发、装备制造及房地产开发为主业,为全球最大的冶金工程承包公司之一,也是中国专业设计和建设能力最强的冶金工程承包商。公司拥有中国最大的有色金属冶金设计院之一–中国有色工程有限公司,曾为中国许多大中型有色金属资源类企业提供规划、设计、建设及其它服务。此外,公司亦积极拓展房屋建筑、交通基础设施及其它非冶金工程承包业务,成功开展了资源开发、装备制造及房地产开发等其它业务,构建了关联互补、协同效应显着的业务板块布局。公司积极拓展海外工程承包业务和加快资源开发业务的速度,迄今为止,公司已在全球多个国家和地区经营工程及资源方面业务。

公司业务。 2013 年公司录得营业额总收入同比下降 6.47%至 2,022.41 亿元人民币,主要由于全球冶金行业年内持续低迷、国内冶金装备制造业处于结构调整阶段、进出口总贸易量减少,公司的工程承包、装备制造及贸易业务同比分别下降 6.34%、19.22%及 51.07%;但公司积极调整管理模式进行成本控制,推进 EPC 承包模式,实现毛利按年增长 31.35%至 210.68 亿元人民币,整体毛利率为 10.42%。 2013 年公司扭亏为盈,年度利润由 2012 年亏损 103.48 亿元人民币转增为 2013 年盈利 30.78 亿元人民币,其中归属公司权益持有人净利润为 29.81 亿元人民币,净利润的增加主要是因为资源开发业务亏损大幅减少,工程承包及装备制造业务业绩有较好增长。2014 年一季度公司累计新签合同额人民币 735.80 亿元人民币,比上年同期增加 75.58%,期内营业收入同比减少 4%至 418.78 亿元人民币,毛利同比减少 5.87%至 52.94 亿元人民币,由于营业税金减少、公允价值变动收益及投资收益增加等因素,公司期内净利润同比增加 2.98%至 11.56 亿元人民币,归属公司权益持有人的净利润为 11.13 亿元人民币。

市场关注点。国内实行“营改增”税收政策对建筑业的影响、公司对 EPC 承包模式的管理控制、矿业项目的大额亏损状态。

主要风险包括。 国家针对钢铁行业和装备制造业的产业调控、政府对房地产行业的政策调控加强、企业回收资金和融资难度增大。

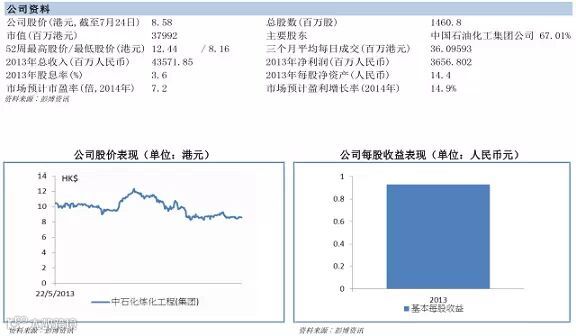

3. 中石化炼化 (02386 HK)

公司简介。公司成立于 2012 年,于 2013 年 5 月在香港证券交易所上市。公司在中国炼油、石油化工及新型煤化工工程行业处于领先地位,所提供的工程服务覆盖了炼油、石油化工、新型煤化工、无机化工、医药化工、清洁能源等多个行业,并在技术研发与许可、前期咨询、融资协助、设计、采购、施工和预试车/开车服务等方面提供完整的业务服务链,在勘察设计类企业中,公司在中国炼油与化工工程行业占据了最大的市场份额。公司是中国石油化工集团公司炼化工程板块的唯一运营主体,下属有 8 家炼化工程企业公司,均有六十余年在设计和建设大型、复杂的炼油、石油化工及新型煤化工项目方面的行业经验和专业技术。公司积极开拓国际市场,建立的业务平台覆盖了中东、中亚、亚太、非洲、南美等全球炼油和石油化工工程业务资本支出较多的地区,在多个国家和地区承担了多个炼油和石油化工工程项目。

公司业务。 2013 年公司收入按年增长 13.10%至 435.72 亿元人民币,主要是由于靖边煤化工项目、榆林煤化工项目、武汉乙烯项目、哈斯达克斯坦芳烃项目等大型 EPC 总承包项目及一批设计项目顺利实施,总体收入增加。其中,由于工程项目的顺利实施、公司加大资源整合和市场开发协调力度,工程总承包板块的收入增长 17.05%至235.06 亿元人民币,施工业务收入增长 10.05%至 152.15 亿元人民币。公司在人工、材料、机械和设备采购方面的直接成本有所增长,但由于收入升幅较大,公司的毛利同比增长15.88%至 64.06 亿元人民币,整体毛利率为 14.70%;其中,设计咨询和技术许可板块毛利率最高,录得分部毛利率为 46.31%。 2013 年公司的经营表现比较理想,整体溢利按年增长 10.25%至 36.57 亿元人民币。

市场关注点。国家能源发展“十二五”规划对炼化企业的影响、公司对 EPC 承包项目的管理和风控、公司下降 2014 年签订合同目标额。

主要风险包括。 国内经济发展放缓、政府针对炼油行业产能过剩的政策调整。

4. 中国联塑 (02128 HK)

公司简介。公司成立于 1996 年,并于 2010 年 6 月在香港证券交易所上市。公司是中国领先的大型建材家居产业集团,有超过 10000 多种产品,是国内建材家居领域产品体系最为齐全的生产商之一,产品及服务涵盖管道产品、卫浴产品、整体厨房、型材门窗、装饰板材、消防器材及卫生材料等领域,被广泛应用于家居装修、民用建筑、市政给水、排水、电力通信、燃气、消防及农业等领域。公司拥有国际领先的研究院,设 CNAS 国家认可实验室,有超过 25 个生产基地及 30 家控股子公司,分布于全国 15 个省份及加拿大和美国,形成了覆盖全国、辐射全球的生产基地和销售网络。公司先后向超过 300 家水务公司以及超过 80 家电力、通信、燃气公司提供产品和服务;并与恒大地产、保利地产、龙湖地产等众多一线大型房地产企业形成长期稳定的良好合作关系。在 2008 年北京奥运会、2010 年广州亚运会及上海世博会的部分场馆建设中,联塑均被指定为产品供货商。

公司业务。 2013 年公司营业额稳健增长,收入按年增长 20.01%至 130.71 亿元人民币,主要由于政府大力发展城镇化建设,配套基础建设需求上升,公司增强规模生产优势及积极开拓销售网络提升销售。其中,塑料管段及管件业务在公司总体收入中占比为 93.45%,按年增长 16.91%至 122.15 亿元人民币;其他配套、家居建材产品及材料业务占比较少但发展较快,该板块收入同比增长达 80.14%至 7.98 亿元人民币。同时,公司的高效生产及优质产品促进业务发展,有助公司拓宽毛利空间,公司毛利按年增长23.26%至 32.66 亿元人民币,整体毛利率为 24.98%。由于员工薪酬、折旧费用及销售及分销开支增加,公司的费用支出有所上升,公司总体溢利为 14.38 亿元人民币,同比增长 16.76%,归属公司控股股东溢利为 14.49 亿元人民币。

市场关注点。公司在家居建材业务上的部署、在华南区以外市场的开拓能力、生产原材料的价格波动及成本转嫁能力。

主要风险包括。国内房地产市场发展放缓、家装消费市场不明朗。

5.新创建集团 (00659 HK)

公司简介。公司成立于 1970 年,并于 1997 年 4 月在香港证券交易所上市,为新世界发展有限公司 (00017 HK)之基建及服务旗舰。基建业务涵盖道路、能源、水务和港口及物流,集团在区内投资经营 64个基建项目及持有两项策略性投资,当中包括全长约 720 公里的收费道路、总装机容量约 2892 兆瓦的电厂及一煤炭经销公司、每日处理能力达 773 万立方米的水务项目,以及每年合共处理 1200 万个标准箱的货柜码头。集团透过合营公司中铁联合国际集装箱有限公司,于中国内地建设及经营 18 个主要城市之枢纽性铁路集装箱中心站,亦投资于北京首都国际机场股份有限公司,按客运量计算,该机场为全球第二最繁忙机场。公司在服务方面则包括设施管理(香港会议展览中心之营运管理和免税店)、建筑及交通(建筑和巴士及渡轮服务)以及策略性投资,其中包括 Tricor、海通国际、新矿资源及集团的证券投资。

公司业务。 2013 年(截至 2013 年 6 月 30 日)公司收入按年增长 8.65%至 162.48 亿港元,主要由于公司业务占比较重的建筑及交通业务表现良好,业务收入按年增长 28.15%至 74.74 亿港元;公司收购的杭州绕城公路业绩亦表现出色,收费公路的业务收入按年增长 15.59%至 22 亿港元。地区业务分布中,香港业务在公司收入的总体占比为 86%,中国内地业务收入占比升至 13.95%。公司的销售成本按年增长10.42%, 2013 年公司毛利按年增长为 1.81%至 31.34 亿港元。由于公司 2012 年整体溢利中含附属公司权益出售的收益,公司整体溢利按年减少 24.79%至 40.82 亿港元,其中归属公司股东溢利为 40.08 亿港元。 2014 财年中期(截至 2013 年 12 月 30 日)公司收入同比增加 26.68%至 100.98 亿港元,主要受惠于期内建筑业发展蓬勃。公司毛利同比减少 2.96%至 16.22 亿港元;由于附属公司权益出售获得收益,公司整体溢利增加 23.08%至 26.36 亿港元,归属公司控股股东溢利为 26.05 亿港元。

市场关注点。国内高速公路节假日免费通行政策对收费公路业务的影响、国内贸易量对公司港口收入增长的支持、广东省电量需求疲弱对公司电厂收入的影响。

主要风险包括。 中国经济放缓对基建需求的制约、国内收费公路行业收入增速下降。

6.创科实业 (00669 HK)

公司简介。公司成立于 1985 年,并于 1990 年 12 月在香港证券交易所上市。公司主要业务包括电动工具、户外园艺工具及地板护理产品的设计和制造。其中,电动工具业务是公司最大规模的业务板块,产品包括电动工具、手动工具、户外产品及配件。产品主要销往北美洲、欧洲及世界其他多个地区,其中北美洲销量占公司整体销量 70%以上,欧洲地区销量占公司销量 20%。公司致力为终端客户开发领先技术的产品、锂电充电平台及其他产品系列,并积极通过兼并收购扩展业务。2013 年公司收购了知名的ORECK 品牌,进一步加强公司在地板护理组合方面的产品销售,及拓展商业及高端产品种类,加强并扩大公司在商业渠道的市场渗透度。

公司业务。 2013 年公司总销售额按年增长 11.61%至 43 亿美元,主要由于公司大力投资产品开发及推广营销,各业务板块盈利能力均有改善。其中,电动工具销售额增长为 9.75%至 31.44 亿美元,占公司总销售额的 73.12%;地板护理及器具销售额按年增长 17.01%至 11.56 亿美元,占总销售额的 26.88%。公司在北美洲及欧洲销售增长较大,年销售量额分别为 31.20 亿美元和 8.70 亿美元,按年增长 11.16%及13.30%。公司积极提高采购效率,在采购、供应链、价值工程及制造方面改进成本管理;同时提升生产设施的生产效益及改善供应链管理,扩大公司的毛利空间,公司 2013 年毛利按年增长 14.20%至 14.72亿美元,整体毛利率为 34.24%。公司持续改善负债及资金管理,财务成本按年减少 19.60%,年内公司整体权益负债率由 25.82%下降至 10.63%。由于 2013 年公司业务表现强劲,销售额及利润扩大,年度溢利按年增加 23.61%至 2.47 亿美元,归属公司控股股东溢利为 2.50 亿美元。

市场关注点。 美国经济复苏对电动工具的消费需求趋势、公司将墨西哥生产线移至中国内地对成本管理的影响、并购公司能否产生预期的协同效应。

主要风险包括。美国楼市回暖趋势的持续状态、欧元区的经济恢复及通缩风险、中国内地制造业生产成本的上升。

7.东岳集团 (00189 HK)

公司简介。公司成立于 1987 年,并于 2007 年 12 月在香港证券交易所上市。公司现已成为亚洲规模最大的氟硅材料生产基地及中国氟硅行业龙头企业,产品供应给大金、三菱、海尔、海信、格力、美的等企业。公司以生产化工材料、高分子材料、氟硅材料、有机硅材料为主要业务,致力于高性能 PTFE 的技术开发,形成了一整套万吨级 PTFE 生产工艺技术,在 PTFE 双向拉伸膜和电气膜材料生产方面取得重大突破, 产品销往等世界各地。公司在氟硅材料制造方面采用经国际认证的自动化控制系统,拥有一流的研究实验室及试生产车间,致力于硅油、硅橡胶、硅树脂、硅烷偶联剂四大类产品及有机硅等高端产品的研究、开发和生产。公司亦就 HFC23 排放进行经联合国气候变化框架公约约定的核证减排量 CER 单位交易业务。

公司业务。 2013 年公司营业收入按年下降 3.80%至 67.83 亿元人民币,主要由于全球及国内经济增长放缓,氟化工行业内产能增加,终端应用工业及制造市场疲弱,造成氟化工行业产品售价下降;同时,公司在 CER 单位交易方面的销售量亦大幅度下降,两者均致使公司营业收入同比下降。公司在高分子材料板块营业收益按年同比增加 5.61%至 20.54 亿元人民币,另外,公司年内成功收购的山东华夏神州新材料有限公司获得较高利润,均减缓了营业收入的下降。公司超过 90%的业务集中在中国及亚洲其他地区,年内中国区业务收入按年增长 2.54%,亚洲其他地区业务收入按年减少 13.84%;公司在欧美及非洲地区业务收入均下跌超过 20%。公司原材料成本按年增加 5.95%,进一步压缩其毛利空间,年内毛利按年下降 34.89%至 10.96 亿元人民币。由于整体销售下降,销售成本及费用增加,公司 2013 年整体溢利总额减少 38.16%至 4.37 亿元人民币,归属公司控股股东应占溢利按年减少 34.66%至 4.66 亿元人民币。

市场关注点。氟化工业产品销售收入持续下降、公司通过深加工中下游产品提高利润率的成效、CER 业务的续订和后续营运。

主要风险包括。国内结构性产能过剩对氟化工行业造成的价格压力、国内化工制造业处于低迷状态、政府对 R22 制冷剂逐步淘汰的政策影响。

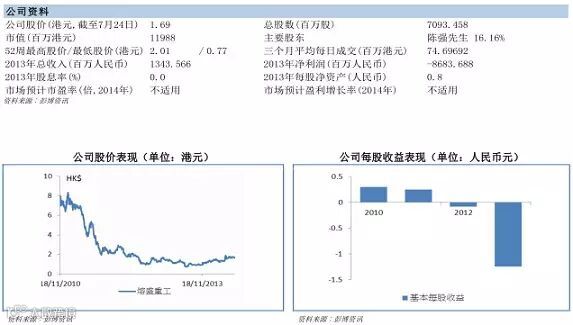

8. 熔盛重工 (01101 HK)

公司简介。公司成立于 2005 年,并于 2010 年 11 月在香港证券交易所上市。公司是一家具有领先地位的大型重工企业集团,业务涵盖造船、海洋工程、动力工程、工程机械等多个领域。公司分别在香港与上海设立总部,并在上海设立研发、营销、采购中心,在江苏南通和安徽合肥分别设立大型盛传基地。公司南通生产基地拥有大型船舶与海洋工程坞,设计年生产各类船舶与海洋工程 800 万载重吨以上,是中国最大的单体造船厂。公司在合肥生产基地建有现代化的柴油机总装生产线,是目前唯一经国家发改委批准的、规划产能最大的民营低速柴油机生产企业,设计年生产低速柴油机 500 万马力,可实现年产值 100 亿元左右。近年公司重点关注油气服务领域,追求高附加值产品,建造了国内首艘 3000 米渗水铺管起重船,着力发展深海油气开发装备。

公司业务。 2013 年公司整体营业收入减少 83.11%至 13.44 亿元人民币,其中,公司业务中占比较重的造船业务收入按年下降 84.18%至 11.96 亿元人民币,主要由于造船业务低迷,航运市场整体表现欠佳,船东延迟接收新建船舶问题严重,造成公司收款困难;另外,造船市场的不景气亦影响对船舶使用的柴油机销售情况,动力工程板块收入同比减少 30.30%至 1.31 亿元人民币。由于造船业务盈利能力减弱,造船所需的材料成本没有同比例下降而进一步压缩毛利空间,公司毛利按年减少 225.62%至亏损 14.33亿元人民币。由于公司的应收账款回收困难,部分客户的付款违约风险增加,公司增加了应收账款的减值拨备;另外,物业厂房、设备和无形资产的减值拨备亦有增加,其中减值拨备及延迟罚款增加 1416.03%至于 51.07 亿元人民币,致使公司营业利润大幅下降,公司整体亏损为 89.53 亿元人民币,与上一财年相比亏损扩大近 15 倍,归属公司权益持有人的亏损为 86.84 亿元人民币。

市场关注点。公司亏损状态持续大幅扩大、公司在海洋工程板块的转型策略、债务融资比重加大。

主要风险包括。国际航运市场整体表现不佳、银行融资的财务风险、持续经营能力的不确定性。

9. 德昌电机控股 (02919HK)

公司简介。公司成立于 1959 年,并于 1984 年在香港证券交易所上市。公司是驱动子系统的国际领先制造商,是世界上最大的电机、螺线管、微型开关、柔性印刷电路板和控制系统的供应商之一。公司年生产量超过 10 亿件,其产品远销世界三十多个国家和地区,所提供的产品和服务在性能、质量和可靠性上都符合严格标准。公司在微电机和集成电机系统的设计、研发及制造等领域具有全球领导地位。徳昌微电机产品被广泛应用于消费及商用产品中,包括汽车产品、楼宇自动化及安保、商务设备、保安及航天、食品及饮品设备、家用设备、暖通空调、工业设备、医疗器械、个人护理、电动设备以及电动工具。公司通过汽车产品部、工业产品部和零件部三大经营部门对驱动系统、电机和开关业务进行管理。

公司业务。 2013 年由于汽车产品客户的需求强劲、工商用产品客户的销售减少,公司总营业额增长1.84%至 20.98 亿美元。其中,公司汽车产品板块的驱动子系统产品在市场上受到认可,汽车产品板块营业额同比增长 10.19%至 14.37 亿美元;另外,公司投资发展智能电网远程管理的新产品,在多个海外国家和地区获得新业务。公司业务遍布多个国家和地区,2013 年欧洲业务收入占公司总体收入 42.23%,收入按年增长 4.58%;中国国内业务占比 27.18%,录得收入增长 2.77%。公司持续控制业务成本和提升营运效率,毛利按年增长 7.13%至 6.19 亿美元,整体毛利率上升至 29.51%。公司在成本管理、汇兑收益方面有较好的控制,营业溢利上升 9.66%至 2.33 亿美元。由于公司在融资净收益方面有 90.87%的增长,公司 2013 年全年溢利增长 9.14%至 2.15 亿美元,归属公司持有人应占溢利为 2.08 亿美元。

市场关注点。 公司在印度及塞尔维亚兴建新厂房对成本管理的影响、工商用品业务板块的销售定位、发展智能电网新产品的业务策略。

主要风险包括。欧洲地区经济发展态势、中国内地经济增速放缓、内地制造业成本持续上升。

10. 海天国际控股 (01882 HK)

公司简介。公司成立于 1966 年,并于 2006 年 12 月在香港证券交易所上市。公司主营业务为注塑机的生产制造和销售,是世界上产量最大注塑机制造企业,为市场提供了二万七千台注塑机,其中约 29.2%的产品出口至 130 余个国家与地区。公司在注塑机业务产能庞大,有超过一百万平方米的生产基地。公司推出的高技术含量的注塑机系列全面地覆盖了塑料加工工业的各个领域,应用于塑料制品生产及精密制品的生产。公司集研发、生产及销售于一体,拥有“海天”、“长飞亚”和“天剑”三个知名品牌。其中“海天”产品主要面向常规塑料制品批量生产客户群;“长飞亚”产品主要供应给高精密塑料制品生产客户群;“天剑”产品主要面向低成本塑料制品的生产客户。公司管理层计划未来几年将业务重心转向海外业务,销售策略将从以整机为主转为更加重视配件和小型装配。

公司业务。 2013 年公司营业收入按年增加 13.65%至 72 亿元人民币,其中,公司在国内的销售额占总营业收入 69.10%,由于国内注塑机市场有摆脱低迷、逐渐复苏的迹象,国内收入按年增长 18.77%至 49.76亿元人民币;公司采取加强出口销售的策略,为产品开拓新市场,出口销售占收入总比 28.63%,收入按年增长 3.58%至 20.61亿元人民币。在市场逐渐复苏的影响下,公司的小型吨位注塑机销售表现出色,业务收入按年增加 21.31%至 45.46 亿元人民币。公司年内开发并推出的第二代新产品具有较好的成本优势和利润率,加上钢铁等原材料价格趋势稳定,公司销售成本公司毛利按年上升 19.21%至 22.74 亿元人民币。另外,公司受益于政府补贴的增加,相关补贴按年增加 61.69%至 7,050 万元人民币;同时,由于外汇贷款及现金结余的汇兑收益、利息收入均有增长,公司的融资收入净额同比增加 86.22%至 1.14 亿元人民币,均增加了公司的整体盈利,公司年内溢利按年增加 22.33%至 12.06 亿元人民币。

市场关注点。国内注塑机市场的复苏趋势、公司第二代新产品的持续研发能力、外包生产模式的成本控制。

主要风险包括。国内机械制造业的低迷状态、新兴市场经济增长放缓、公司应收转款的汇兑风险。

****************************

下期预告:

第十三期:工业(二)

1 一拖股份(00038) 工业

2 三一国际(00631) 工业

3 昆明机床(00300) 工业

4 第一太平(00142) 工业

5 上海实业控股(00363) 工业

6 信德集团(00242) 工业

7 盈德气体(02168) 工业

8 郑煤机(00564) 工业

9 京城机电(00187) 工业

上期回顾:

第十一期:原材料(二)

1 中国宏桥(01378) 原材料

2 中国忠旺控股(01333) 原材料

3 玖龙纸业(02689) 原材料

4 理文造纸(02314) 原材料

5 仪征化纤(01033) 原材料

6 洛阳钼业(03993) 原材料

7 五矿资源(01208) 原材料

8 首钢福山资源(00639) 原材料

9 中化化肥(00297) 原材料

10 旭光高新(00067) 原材料

11 洛阳玻璃(01108) 原材料

12 信义玻璃(00868) 原材料

******************************

回顾“港股通”第二季上期的内容,请点击阅读原文:

回顾“港股通”第二季上期的内容,请点击阅读原文: