【更多的“沪股通”内容请点击微资讯-沪港通】

2014年,「港股通」批准国内与香港开展互联互通机制试点,一场顶级投资盛宴即将上演。在香港市场迈入崭新的现代化和国际化的28年间,商业巨擘闪耀,历经浮沉;浮华荡尽,成熟机遇锐不可当。

8月以来,“沪港通”持续发酵,恒指创年内新高,各大投资机构对沪港股票交易市场的关注达到顶峰。广发(香港)今夏推出”港股通“全攻略 以来,好评不断。隧继往开来,推出“港股通”全攻略第二季,主力挖掘中小市值个股的投资机会,与各位一道发现中国中小企业高速成长的秘密!

******************************

本期目录:

第十五期:可选消费(二)

1 达芙妮国际控股(00210) 可选消费

2 裕元集团(00551) 可选消费

3 新濠国际发展(00200) 可选消费

4 澳门励骏(01680) 可选消费

5 思捷环球控股(00330) 可选消费

6 波司登(03998) 可选消费

7 申洲国际(02313) 可选消费

8 互太纺织(01382) 可选消费

9 安踏体育用品(02020) 可选消费

10 亨得利控股(03389) 可选消费

****************************

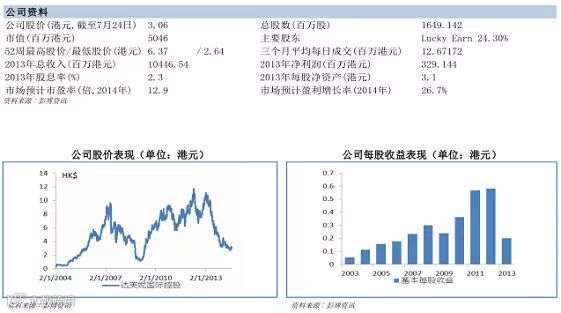

1.达芙妮 (00210 HK)

公司简介。公司于 1987 年在香港成立,是一家以鞋业研发、生产、加工及销售为主的多元化经营集团,业务遍及大中华区(中国大陆、香港、台湾)、亚洲、欧洲及北美洲。旗下品牌包括达芙妮、鞋柜、AEE、ALDO、AEROSOLES、Step higher 等知名品牌。公司以“多品类、多品牌、多档次、多渠道”的核心战略经营。截至 2014 年 6 月 30 日止,核心品牌(达芙妮、鞋柜)的销售点总数为 6,234,较 2013 年底减少 85个。

公司业务。2013 财年(截至 2013 年 12 月底止)公司营业额 104.4 亿港元,同比下跌 0.8%,毛利率下跌3.3 个百分点至 55.9%,凈利润下跌 65.6%至 3.3 亿港元,平均库存天数增加 10 天至 198 天。核心品牌业务营业额持平于 95.6 亿港元,占公司营业额 90%,面对疲弱零售环境、网购及地区性同业的竞争,销售量减少拖累同店销售下跌 10.4%,毛利率下跌 3.1 个百分点,经营利润下跌 58.2%至 6.2 亿港元,由于市况疲弱及租金上涨,公司于下半年关闭表现欠佳门店,年内核心品牌店数凈减少 50 个。其他品牌业务营业额增长 5.9%,占公司营业额 7%,中高档品牌业务重整进展理想,店数减少 129 个至 383 个,经营亏损减少 32.5%至 86 百万港元。公司于 2013 年第四季制定了策略改善营运表现﹕(1)提高销售效率﹕优化门店装修及展示、改善前线人员奖励制度﹔(2)提升供应链及存货管理﹕推出新零售管理系统实现产品分配自动化、提高补货及存货管理效率﹔(3)强化商品采购及市场推广。2014 财年上半年(截至 6 月 30 日止的 6 个月),核心品牌业务同店销售下跌 5.5%,当中第二季同店销售跌幅 2.4%,较第一季跌幅 9.5%有所收窄,原因是基数较低及 6 月份推出的市场推广活动取得一定成效。2014 财年上半年,公司积极清理过季存货,核心品牌业务毛利率有下行压力,但第二季毛利率的同比跌幅较第一季有所收窄。由于租金及员工成本上涨,经营利润率存在下行压力。

市场关注点。库存水平能否改善、业务改善策略的进展、同店销售趋势。

主要风险包括。消费信心会否转弱、电子商务对中低档鞋类品牌的威胁。

2.裕元集团 (00551 HK)

公司简介。公司创立于 1988 年,主要从事为国际品牌公司制造鞋类,特别是运动鞋及便服鞋,是多家大型国际品牌的原设计制造商/原设备制造商,包括 Nike, Adidas, Reebok, ASICS, New Balance, Puma, Converse等,生产设施主要集中于中国、印度尼西亚及越南;以及透过子公司宝胜(03813 HK)于大中华地区经营零售网络,直接向消费者或按批发基准向分销商销售 Nike, Adidas, Puma, Converse 等国际品牌鞋类及服装。

公司业务。2014 财年第一季(截至 2014 年 3 月底止)公司营业额上升 7.3%至 18.3 亿美元,制造业务营业额增长 5.7%至 13.7 亿美元,占公司营业额 74.7%,零售业务营业额则增长 12.1%至 4.6 亿美元。受惠较高毛利率的零售业务增长较快,公司毛利率上升 2.3 个百分点至 22.9%。凈利润增长 13.9%至 70.2 百万美元,若撇除所有非经常性经营项目后,经常性凈利润约 94.7 百万美元,较去年同期大增 56.2%。另外,于 2014 年 4 月,部份广州东莞市高埗镇工厂的员工发起罢工,争取调整「员工福利金」,公司决定依据相关地方政府政策于 2014 年 5 月 1 日起调整员工福利金,预计相关拨备金额 37 百万美元,此外,公司还需承担罢工期间暂停运作的损失。展望 2014 财年,面对制造及零售业务两者成本同时上升,公司已投资于整合供应链及优化生产营运计划,从而改善生产质素及提升效率,以及考虑各生产基地的投入成本,而于亚洲各地重新分配生产产能;零售业务方面,公司将继续改进其销售及开店策略和存货管理,从而转亏为盈,实现增长。

市场关注点。能否控制制造及零售业成本上涨压力、如何提升零售网络销售效率。

主要风险包括。未能完全转嫁劳动力及原材料成本上涨、生产设施地区当地货币兑美元升值、中国以至全球经济增长放缓影响运动鞋及便服鞋需求。

3. 新濠国际发展 (00200 HK)

公司简介。新濠国际发展有限公司始创于 1910 年,并于 1927 年在香港交易所上市,具有悠久的历史。公司主要经营休闲、博彩及娱乐业务,核心业务主要包括亚洲博彩业务,东南亚的博彩机业务和亚洲彩票管理业务。公司通过联营公司新濠博亚娱乐(集团拥有 33.55%的权益)持有澳门仅有的六个博彩专营权之一,于澳门经营娱乐场业务,目前发展项目有位于凼仔的澳门新濠锋,位于路凼城的澳门新濠天地和摩卡角子娱乐场;公司透过纳斯达克上市的联营公司 Entertainment Gaming Asia(集团持有 38.14%权益)为亚洲地区的高档酒店及其他娱乐场所提供电子博彩机和系统,在菲律宾和柬埔寨建立了稳固的市场地位;也通过新濠环彩有限公司(集团持有 43.93%权益)向中国福利彩票及中国体育彩票提供彩票相关技术、系统及解决方案。2013 年,新濠博亚娱乐荣登《福布斯亚洲》亚太最佳上市公司 50 强。

公司业务。2013 年度,公司拥有人应占溢利上升 42.3%至 15.97 亿港元,每股资产净值增加 24.3%至 7.61港元。其联营公司新濠博亚娱乐净收益及经调整 EBITDA 分别上升 24.7%及 39.9%至 51 亿美元及 12.88亿美元,主要受惠于中场赌桌及泥码下注收益显着造好,以及行之有效的成本控制措施。联营公司 EGT在 2013 年取得综合收益 2,430 万美元,其独立角子机娱乐场 DreamworldPoipet 在 2013 年 5 月开幕,场内约有 300 台电子博彩机,进一步扩大其于柬埔寨的角子机业务。公司也正积极发展多个扩展项目。座落于路凼城、以电影为主题的全新综合娱乐、零售及博彩度假村项目新濠影汇项目将如期于 2015 年中开业。位于菲律宾的项目新濠天地(马尼拉)进展顺利,预计将于 2014 年开幕。预期这些新项目开张后,将为公司提供新的增长动力。

市场关注点。新项目的建设进度是否符合预期,澳门旅游业和博彩业收入是否能继续保持增长,其他亚洲国家的业务增长情况。

主要风险包括。澳门博彩业收入增长低于预期,政府对澳门地区银联支付的限制,国外收购和经营失败风险。

4. 澳门励骏 (01680 HK)

公司简介。澳门励骏创建有限公司为澳门娱乐及娱乐场博彩设施提供者之一,成立于 2006 年 10 月,于2013 年 7 月在港交所上市,并于 2013 年 11 月被纳为 MSCI环球小型股指数的成份股。公司的业务包括通过其自有物业内的两个主要娱乐场,即位于澳门置地广场内的法老王宫殿娱乐场及位于澳门渔人码头的巴比伦娱乐场,向澳博提供博彩服务;同时经营物业内的酒店、娱乐及其他休闲设施。澳门置地广场座落于澳门半岛中心位置,于 2003 年开始经营,提供 439 间客房及套房;其中的法老王宫殿娱乐场占地1.76 万平方米,拥有 127 个赌桌和 205 个角子机。澳门渔人码头位于澳门外港,为澳门半岛最大型的休闲及娱乐综合设施;其中的巴比伦娱乐场占比 1 万平方米,设有 23 个大型赌桌和 120 个角子机。公司计划投资约 68 亿港币重建渔人码头,包括增加 1 个娱乐场,3 个酒店以及露天的购物、美食及娱乐柱廊等。

公司业务。 2013 年,公司总收益同比增加约 17.5%至 17.6 亿港币。其中博彩业务和非博彩业务分别贡献了 72.5%和 27.5%的收益。博彩业务收入上升 15%至 12.8 亿港币,其中法老王宫殿娱乐场和巴比伦娱乐场分别增长了 10.2%和 73.5%,主要是由法老王宫殿娱乐场的中场赌枱平均净赢额的提升和贵宾赌枱数目的增加,以及整个年度将澳门渔人码头集团(公司于 2012 年 5 月完成收购全部股权)于巴比伦娱乐场的博彩服务的收益综合入账所带动。非博彩收益上升约 24.5%至约 4.85 亿港元,主要是由于整个年度将澳门渔人码头集团的非博彩收益综合入账。2013 年经调整 EBITDA 增加约 24.4%至 9,33 亿港币。年内,澳门渔人码头的翻新及重建工程正按计划进行,首家新酒店励庭海景酒店已于 2013 年 11 月中旬提前封顶。澳门置地广场升级也已经完成,2013 年内已完成全部酒店客房的翻新工程,贵宾厅完成整修并于 2014年开始营业。随着置地广场的升级和渔人码头的重建,公司的营运能力将大幅增强,为公司发展提供长期动力。

市场关注点。澳门博彩业的增长势头能否保持,渔人码头的重建进度是否符合预期,娱乐场赌枱的数目是否会增加。

主要风险包括。澳门特区政府对赌枱数目授权的不确定性,缺乏运营新物业的经验,公司治理的风险。

5.思捷环球控股 (00330 HK)

公司简介。公司成立于 1968 年,是一家国际时装品牌公司,以零售、批发及批授经营权模式经营自有Esprit 和 edc 品牌。公司服装在全球 40 多个国家有售。截至 2013 年 12 月 31 日,公司共有 963 间自主经营的零售店铺,逾 8,653 个批发销售点,包括连锁店合作伙伴及百货公司内的可控制批发面积。2014财年上半年,零售、批发及批授经营权业务分别占营业额 62.3%、36.9%及 0.8%,以经营地区计,欧洲、亚太区营业额分别占公司营业额 79.9%及 16.5%。公司于 1993 年 12 月在香港交易所上市。

公司业务。2014 财年上半年(2013 年 7 月至 12 月)公司营业额同比下跌 5.5%至 128.1 亿港元,按本地货币计算下跌 9.3%,欧洲地区表现相对亚太区较佳。零售业务营业额下跌 1.4%,以本地货币计算下跌 5.0%,同店销售及凈销售面积分别下跌 4.1%及 5.7%。批发业务营业额下跌 11.8%,以本地货币计算下跌 16.1%,可控制批发面积按年减少 13.9%。毛利率下跌 1.4 个百分点至 49.6%,原因是投放资源改善产质量素、以及持续整顿规模较小、毛利率较高的批发账户。由于公司采纳削减成本措施,经营开支下跌 15.1%,经营开支比率亦大幅下跌 5.3 个百分点至 47.6%,带动除利息及税项前(EBIT)的业绩扭亏为盈,获利 2.5亿港元。凈利润亦转亏为盈,获利 95 百万港元。降库存取得成效,存货周转日数缩短 11 日至 91 日,经营业务恢复产生现金流入 6.2 亿港元,期末公司持有凈现金 51.8 亿港元。截至 2014 年 3 月 31 日止第三季度,营业额同比下跌 9.9%,按本地货币计算下跌 12.7%,跌幅较 2014 财年上半年大,一方面,公司持续整顿批发客户群及削减无盈利的零售销售面积,总控制面积按年减少 10.7%,另一方面,亚太区表现较预期疲弱。展望未来,经营环境仍然充满挑战,公司正对业务模式作出重大改动以重建长远的竞争力。

市场关注点。同店销售趋势、全球经济增长会否放缓、业务重整策略成效。

主要风险包括。来自国际快时尚品牌的竞争、欧元兑美元贬值。

6.波司登 (03998 HK)

公司简介。公司是中国最大规模的羽绒服装企业,根据中国行业企业信息发布中心数据,以 2013 年的销售额计,旗下的四大核心羽绒服品牌,包括「波司登」、「雪中飞」、「康博」和「冰洁」等,在中国共占 37.8%的市场份额,市场销量连续第 19年遥遥领先。公司提供多品牌羽绒服产品以迎合不同阶层的消费者,藉此进一步巩固其龙头地位。由于羽绒服的销售视乎当年冬季气候情况,公司通过收购以及自创拥有非羽绒服装品牌,包括:「波司登男装」、「杰西」女装、「摩高」休闲装等,藉此降低气候变化对公司业务收入的风险。截至 2014 年 3 月 31 日止,公司在全国共设有 11,652 个羽绒服零售点,1,163个非羽绒服零售点。公司于 2007 年 10 月于港交所成功上市。

公司业务。2014 财年(截至 2014 年 3 月底止)公司营业额 82.4 亿元人民币,同比下跌 11.7%,品牌羽绒服业务受到 2013 年秋冬季天气异常高温及内需不穏,营业额同比下跌 14.6%至 60.6 亿元人民币,非羽绒服业务在去库存及零售渠道调整后,营业额同比微升 1.9%至 13.0 亿元人民币。毛利率下跌 0.6 个百分点至 50.0%,品牌羽绒服业务受到羽绒及劳动成本上涨影响,毛利率下跌 1.1 个百分点至 54.4%。经营利润同比下跌 39.7%至 9.2 亿元人民币,受到品牌羽绒服分部溢利大跌 57.6%所拖累,原因是营业额下跌导至去杠杆化,及自营零售点数量上升致经营成本上升。凈利润下跌 35.6%至 6.9 亿元人民币。期内品牌羽绒服销情欠佳,导致平均存货周转天数上升 44 天至 178 天。展望来年,公司将提升零售渠道及仓库的信息化及数据化管理,严格控制新产品首单比例于 30%及改善供应链以增加旺季补单频率,以改善库存积压情况﹔并重塑四大核心羽绒服品牌,将「康博」和「冰洁」等品牌主攻特定区域及网上销售。

市场关注点。库存水平能否改善、各项改革措施的实施及成效、如何提升非羽绒服业务的贡献。

主要风险包括。消费信心会否转弱、电子商务对中低档服装品牌的威胁、更多品牌进入羽绒服市场。

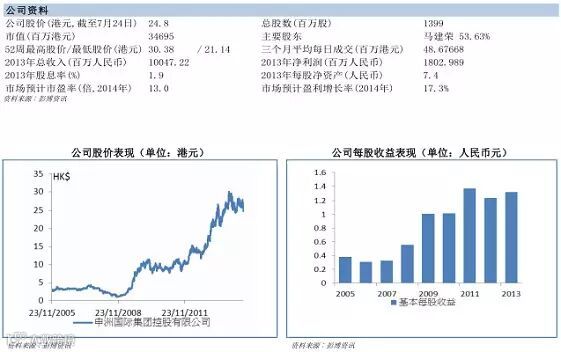

7.申洲国际 (02313 HK)

公司简介。公司为中国最大的纵向一体化针织制造商,主要以代工(OEM)方式为客户制造针织运动类用品、休闲服装及内衣服装,主要客户包括 UNIQLO、ADIDAS、NIKE 及 PUMA 等国际知名品牌客户。根据 2012年中国服装行业发展报告和 2012 年中国纺织品服装对外贸易报告,公司是中国出口金额最大的针织服装生产企业及中国服装出口企业排名首位。公司生产基地位于宁波市经济技术开发区,并策略性地在中国衢州市及安庆市和柬埔寨设有制衣工厂,现时,公司员工逾 57,100 人,厂房面积逾 172 万平方米,每年生产各类针织服装逾 23,400 万件。公司于 2005 年 11 月在香港交易所上市。

公司业务。2013 财年公司营业额同比上升 12.4%至 100.5 亿元人民币,增长来自:(1)日本市场恢复增长、(2)主要客户之订单需求增长理想、(3)宁波、柬埔寨与安徽的工厂投产,增加了生产能力。期内,运动类产品的营业额 55.6 亿元人民币,增长 11.3%,占营业额 55.4%,增长来自国际运动品牌订单需求的增加,国内运动品牌的销售则下降﹔休闲类产品的营业额则下跌 4.1%至 28.7 亿元人民币,原因是公司为保障战略客户订单增长之产能需求,减少了对部分中小客户的销售﹔内衣类产品营业额大幅上升 96.5%至 13.8 亿元人民币,动力来自于日本客户的需求上升及新产品的带动。受劳工成本上升、人民币兑美元升值、棉花价格的国内外差异等因素影响,公司透过产品结构的优化和生产效率的提升抵销部份影响,毛利率微跌 0.2 个百分点至 28.3%,凈利润增长 11.3%至 18 亿元人民币。展望未来,公司将稳步扩大海外生产基地的规模,缩短海外工厂之产品交期,并提升生产效率和精细化管理水平,并重视新业务和新产品的开发,使之成为业务持续增长的动力。

市场关注点。订单增长情况、全球经济增长会否放缓、工资及棉花等生产要素价格走势。

主要风险包括。工资成本上涨、人民币兑美元升值、客户转移订单至国外市场。

8. 互太纺织 (01382 HK)

公司简介。公司主要从事纺织产品之制造及贸易,出品布料广泛应用于各类纺织品,而成衣包括男 装、女装、童装、运动服、泳衣及内衣,生产基地主要位于中国番禹及斯里兰卡。公司客户包括运动服、休闲服及内衣国际品牌,如 Calvin Klein、Maidenform、黛安芬、VF Intimates 及 Victoria’s Secret等。公司于 2007 年 5 月于香港交易所上市。

公司业务。2014 财年 (2014 年 3 月 31 日止)公司营业额同比增长 11.6%至 74.2亿港元,销售量同比增长 8.6%至 186.9 百万磅。毛利率上升 0.5 个个百分点至 18.3%,因提升生产效率及产能利用所致。一般及行政开支减少 12.2%至 1.3 亿元,推动经营利润率上升 1.3 个百分点至 17.4%。凈利润亦上 20.7%至 11.2亿港元。凭借高技术和创新产品的强大能力,公司与多个知名国际品牌维持非常密切之关系,五大客户及品牌拥有人于 2014 财年分别占公司营业额 65.4%及 72.5%,而 2013 财年则分别为 57.6%及 65.7%。展望未来,公司将加强能力建设,研究行业先进工艺和清洁生产技术应用,进一步开拓低生产成本地区如越南或其他东南亚国家的各种投资机会。公司认为其将受惠于纺织行业整合及转型,以及内地制定印染行业准入条件。

市场关注点。订单增长情况、全球经济增长会否放缓、原材料价格走势。

主要风险包括。工资成本上涨、人民币兑美元升值、客户转移订单至国外市场。

9. 安踏体育用品 (02020 HK)

公司简介。中国领先的体育用品品牌企业之一,运动鞋市场占有率综合指数连续 12年在中国荣列第一。公司主要从事设计、开发、制造和营销安踏品牌的体育用品,包括运动鞋、服装及配饰。公司采用多品牌发展策略,安踏体育品牌坚持定位大众市场,其儿童体育用品系列旨在于三至十四岁儿童中建立品牌归属感,而 FILA 品牌则以时尚运动定位高端体育用品市场。公司透过区域性分销商管理旗下遍布全国的分销网络,并已在中国二、三线城市建立领先优势,截至 2013 年底,公司的安踏体育、安踏儿童体育及FILA 零售点数量分别为 7,757,881 及 416 个。于 2013 财年,安踏体育品牌占总销售额八成,其余 FILA、安踏儿童体育、电子商务及海外业务合共贡献总销售额的两成。公司于 2007 年 7 月于港交所成功上市。

公司业务。 2013 财年公司营业额同比下跌 4.5%至 72.8 亿元人民币,安踏体育品牌的销售额下跌 14.5%至 58.2 亿元人民币,原因是公司主动控制分销商订单以降低其库存风险,然而,受惠体育用品行业于2013 年下半年复苏,补单需求上升,安踏体育品牌的销售额较订货会订单金额跌幅为小。受惠 FILA、安踏儿童体育及电子商贸等业务快速增长,其他产品营业额劲升 79%至 14.6 亿元。2013 财年毛利率同比上升 3.7 个百分点至 41.7%,原因是公司于 2012 年主动给予分销商更多激励及回购若干漫流存货,加上于2012 财年中收购的鞋类生产设施于 2013 财年作全年贡献。2013 财年凈利润下跌 3.2%至 13.1 亿元人民币,毛利率上升足以抵销营销费用率及有效税率的增加,凈利润率上升 0.3 个百分点至 18.1%。公司认为,个别品牌的库存过剩及大幅减价问题在短期为体育用品带来不稳定因素,但公司将发挥本身品牌价值、高差异化的产品、完善的零售渠道管理,以及具成本效益兼反应迅速的供应链等核心优势,以保持公司的领导地位。

市场关注点。2015 财年第一季订货会订单在高基数下能否延续较快增长;同店销售增长趋势﹔零售终端的折扣及库存情况。

主要风险包括。消费信心会否转弱、市场定位较高的竞争对手会否加大大众市场的发展力度。

10. 亨得利控股 (03389 HK)

公司简介。公司为全球最大国际名表零售集团,集团拥有庞大的零售网络,其体系包括:三宝名表(顶级国际名表)、盛时表行╱亨得利(中档及中高档国际名表)、以及单一品牌专门店。截至 2013 年 12 月 31日止,公司于中国内地、香港及台湾等地拥有 470 间零售门店,经销逾 50 个国际知名品牌手表,及经销中、高档珠宝首饰等,公司与国际顶级品牌供货商斯沃琪集团、路威酩轩集团、历峰集团、劳力士集团、开云集团等有良好合作。公司主要股东包括:张氏家族、Swatch Group(斯沃琪集团)及 LVMH Group(路威酩轩集团)等。公司于 2005 年 9 月在香港交易所上市。

公司业务。2013 财年(截至 2013 年 12 月底止)公司营业额上升 10.4%至 133.8 亿元人民币,零售销售额增长 11.4%至 99.8 亿元人民币,占营业额比重达 74.6%,零售同比增速减缓原因在于中国经济增长减速和结构性调整的开展,以致高端表销售受到较大影响,相反,中国内地中档品牌的销售仍增长 8.9%,分地区计,中国内地零售销售额微跌 0.5%至 56.0 亿元人民币,香港地区零售销售额上升 1.2%至 31.5 亿元人民币。期内毛利率同比上升 1.2 个百分点至 27.2%,如剔除丰溢公司的贡献,毛利率则略有下降,原因是高档手表销售折扣增加。期内凈利润大幅下跌 53.3%至 4.0 亿元人民币,除了 2012 年出售 OMAS 录得非经常性收益使基数增加外,员工及租金等经营成本上涨,以及明丰集团股价下跌,公司亦需为其投资进行减值拨备。展望 2014 年,在经营环境充满变数下,公司将集中资源加强中档品牌的营运,深入精细化管理,完善各项营运及拓展体系,提升店铺质素,提高零售品牌形象,以确保企业平稳发展。此外,公司将加快电子商务平台的建设,在获得品牌供货商授权的情况下,实现 O2O 销售的互动。

市场关注点。零售折扣变化对毛利率影响、同店销售趋势、员工及租金成本上涨压力。

主要风险包括。中国内地反奢华政策力度加大、大中华地区经济增长放缓、访港旅客消费力下降。

****************************

下期预告:

第十六期:可选消费(三)

1 周生生(00116) 可选消费

2 六福集团(00590) 可选消费

3 百盛商业集团(03368) 可选消费

4 茂业国际(00848) 可选消费

5 利福国际(01212) 可选消费

6 银泰商业(01833) 可选消费

7 金鹰商贸集团(03308) 可选消费

8 电视广播(00511) 可选消费

9 凤凰卫视(02008) 可选消费

10 莎莎国际(00178) 可选消费

11 香格里拉(亚洲)(00069) 可选消费

12 香港中旅(00308) 可选消费

上期回顾:

第十四期:可选消费(一)

1 海尔电器(01169) 可选消费

2 国美电器(00493) 可选消费

3 南京熊猫(00553) 可选消费

4 吉利汽车(00175) 可选消费

5 大昌行(01828) 可选消费

6 宝信汽车集团(01293) 可选消费

7 正通汽车(01728) 可选消费

8 中升集团(00881) 可选消费

9 中国重汽(03808) 可选消费

10 敏实集团(00425) 可选消费

******************************

回顾“港股通”第二季上期的内容,请点击阅读原文:

回顾“港股通”第二季上期的内容,请点击阅读原文: