(来源:广发策略研究)

一、本周小结及广发策略最新观点:

附件是本周的“周末五分钟全知道”供您参考。本周发布的10月经济数据显示进入四季度以来,宏观经济运行依然较弱,工业增加值、发电量等数据在9月回升后再次下行。不过10月地产销售增速和地产新开工增速的降幅均相比9月收窄,这是一个比较积极的先行指标。从中观高频数据来看,本周水泥、煤炭价格仍在弱回升趋势中,但钢铁价格仍然疲弱。预计到今年年底,我们将始终面临这样一种平淡的基本面环境,向上看不到强复苏希望,向下又看不到系统性风险发生的可能。

下周对A股来说,最重要的事件就是沪港通的正式开通。而根据我们与投资者的交流来看,有不少人认为今年A股很多主题性投资机会都有“见光死”的特点——比如土地改革、福建平潭、甚至军工股。因此他们担心“沪港通”开通之前股市已经涨了太多,会不会在正式开通之后反而导致股市下跌呢?但我们认为不能以主题投资的思维去看待“沪港通”,沪港通的开通并不会带来A股趋势的逆转,未来半年的总体环境仍然有利于A股市场——

首先,“沪港通”预期并不是7月以来市场强势的主导因素。我们认为对转型和改革信心的提升、经济“崩盘”预期的消散、宽松的政策环境、不断下降的资金利率都对此前的股市上涨有提升作用,这四大因素才是市场波动的主导因素,而在“沪港通”开通以后,这些正面因素并没有因此而衰减,A股市场有望继续维持强势。

其次,“沪港通”预期也不是近期行业轮动的主导因素。从行业表现特征来看,作为“沪股通”标的的大盘蓝筹股在7月底后的2周以及10月底以来的表现确实明显好于小盘股,但在其他时间均表现平平。更具体的来看,应该只有7月底那次大盘蓝筹股的短期上涨是真正由“沪港通”预期催生的投资机会,而10月底以来的大盘蓝筹股上涨,我们认为和“一带一路”等事件催化剂更为相关。

如果市场上涨的主导因素没有改变,那我们认为接下来还是应该以积极的心态去挖掘中长期的主线行业机会,短期的各种主题投资线索也会层出不穷。10月上旬的时候,很多投资者也曾对市场趋势比较谨慎,当时的主要理由是“该涨的行业都涨了一遍了,等军工股涨完之后,接下来已找不到能引领市场上涨的行业”。但后来的事实证明这是一种本末倒置的逻辑,其实只要驱动市场上涨的主导因素没有发生变化,总会有新的行业成为市场上涨的主线。目前来看,券商股已经顺利接棒军工,成为最近半个月最强势的板块(我们也在10月26日的周报《谁能接棒军工》中,成功预判了券商股会成为市场上涨的引领行业),与此同时,“一带一路”等主题投资机会也轰轰烈烈的在展开。而接下来,我们需要思考的是,除了券商股,还有什么行业能获得持续时间较长的主线型投资机会?

中长期主线投资机会上,除了券商股,我们还建议关注前期表现疲弱的成长性行业——新能源汽车、软件、医疗、环保。主题投资机会上,一些低估值的大盘蓝筹股确实可能因为新的事件催化剂带来短期脉冲式上涨,但我们认为应将大盘蓝筹股视为短期的投机性机会,长期持有仍难以获得持续超额收益。近期创业板回调,大家的净值都很受伤,很多人也在思考是不是到了要大规模换仓的时候,毕竟估值看起来都很贵。但我们认为,如果认定未来半年市场仍将维持强势,那么不可避免的会出现很多估值“泡沫化”的行业,比如2007年在对中国经济扩张速度信心爆棚的市场环境下,煤炭、机械、地产等周期性行业均迎来了估值泡沫化,动辄四五十倍的PE水平。而在当前来看,市场显然对宏观经济强复苏不抱希望,但是对经济转型和改革却抱有极强的信心,因此现在能够估值“泡沫化”的行业不应该是传统周期行业中的大盘蓝筹股,而应该是那些与经济转型息息相关的新兴行业。我们认为,在经济转型的大背景下,一些新兴需求正在崛起,虽然目前的市场规模还不大,但未来的空间想象力极大。这些行业内的企业也会不断增加资本开支,以抢占未来的市场份额。因此,在短期内这些行业可能会呈现出低盈利、高估值的特征,但是一旦市场空间被打开,在规模经济效应下,这些行业的盈利向上弹性可能会不断超预期。这些供给和需求能够同时扩张的新兴行业,将很可能在未来半年出现估值的进一步“泡沫化”,建议关注新能源汽车、软件、医疗、环保。而在一个强势的市场环境下,那些低估值的大盘蓝筹股确实可能因为新的事件催化剂带来短期脉冲式上涨,但我们认为应将大盘蓝筹股作为短期的投机性机会,长期持有仍难以获得持续超额收益。

二、本周重要变化

2.1中观行业

下游需求

汽车:中国汽车工业协会数据显示,10月商用车销量达27.83万台,同比下降14.9%,9月为28.76万;乘用车销量为170.89万辆,同比上升6.4%,9月为169.6万。乘联会数据显示,10月乘用车批发163万台,同比增长10.3%,环比增长2.4%;零售158万台,同比增长13.3%,环比增长1.3%。11月的车市起步增长较弱,第一周批发同比下滑6%,零售同比下滑5%。

房地产:国家统计局数据显示,1-10月份商品房销售面积88494万平方米,同比下降7.8%,降幅比1-9月份收窄0.8个百分点。10月份当月,商品房销售面积11362万平方米,新增同比下降1.6%,降幅比上月缩减8.7个百分点。1-10月份,全国房地产开发投资77220亿元,同比名义增长12.4%,增速比1-9月份回落0.1个百分点,10月新增房地产投资8469亿元,同比增长11.82%,9月同比为8.63%;1-10月房地产新开工累计147661万平米,同比降低5.51%,1-9月同比为-9.31%,10月份房地产新开工新增16250万平米,同比增长42.85%,9月同比为-0.71%。

Wind30大中城市成交数据显示,14年1月1日至11月13日,30大中城市商品房成交面积累计同比下降14.36%,降幅相比上周继续小幅缩窄; 11月1日-11月13日,30大中城市商品房成交面积月同比下降6.02%,环比上升46.98%。

据广发地产跟踪的67个城市一手房成交数据,2014年11月8日-11月14日67个城市环比上周成交面积降0.3%,一线4大城市房地产周成交面积环比上周升7.9%,63个二线城市房地产成交面积环比上周降1.4%。(环比降幅大幅收窄)。2014年11月1日-11月14日成交面积相比2014年10月1日-10月14日增40.8%,本月与去年同期2013年11月1日-11月14日相比减4.1%。2014年1月1日-11月14日同比2013年同期减11.5%(截至上周同比下降11.7%,持续收窄)。

中游制造

挖掘机:10月挖掘机销量4975台,同比下降33.2(前值-33.3%),环比9月增加9.12%。

发电量:国家统计局数据显示,中国14年10月当月发电量同比上升1.9%,前值上升4.12%。

钢铁:统计局数据显示,10月粗钢产量6752万吨,同比下降0.3%,1-10月累计68535万吨,同比上升2.1%。本周钢价下跌,螺纹钢含税均价本周跌0.14%至2916元,冷轧含税均价跌0.93%至3834元。本周钢材总社会库存下降2.17%至1000.76万吨,其中螺纹钢社会库存减少0.69%至409.66万吨,冷轧库存跌1.95%至142.76万吨。钢铁毛利率本周涨跌互现,螺纹钢涨0.01%至5.35%,冷轧跌0.68%至1.77%。

水泥:统计局数据显示,10月全国水泥产量23353万吨,同比下降1.1%(前值-2.2%)。本周全国水泥市场价格环比上涨0.65%,11月中上旬尽管下游市场需求表现仍不旺盛,但整体价格继续保持震荡上扬趋势,主要依靠华东部分地区企业执行行业自律推动。本周高标水泥均价334.67元/吨,环比上涨0.55%,主要是由于华东地区上涨拉动。华东地区高标均价本周上涨1.28%至337.85元/吨,中南地区和华北地区高标均价环比上周保持不变。

化工:本周化工品价格微跌,价差涨跌相当。国内尿素价格不变为1505.71元,轻质纯碱(华东)大跌3.41%至1415元,PVC(乙炔法)涨0.23%至6043.57元,涤纶长丝(POY)涨3.74%至8914.29元,丁苯橡胶跌0.49%至11500.00元,纯MDI跌0.30%至19200元,国际化工品价格方面,国际乙烯跌0.34%至1260美元,国际纯苯跌4.05%至1005.64美元,国际尿素跌0.18%至312美元。

上游制造

煤炭与铁矿石:本周铁矿石价格下跌,铁矿石库存增加,煤炭价格上涨,煤炭库存增加。国内铁矿石均价跌0.55%至665.44元,太原古交车板含税价稳定在760元,秦皇岛山西混优平仓5500价格本周涨0.98%至515元;库存方面,秦皇岛煤炭库存本周增加6.64%至594万吨,港口铁矿石库存增加1.12%至10743万吨。国际煤价方面,截止2014年11月12日澳大利亚BJ动力现货价稳定在64.6美元。

国际大宗:WTI本周跌3.60%至75.82美元,Brent跌5%至78.26美元,LME金属价格指数跌0.61%至3103.9,大宗商品CRB指数本周跌1.43%至266.79;BDI指数本周跌12.60%至1256。

2.2股市特征

股市涨跌幅:上证综指本周涨2.51%,行业涨幅前三为非银金融(6.51%)、食品饮料(4.80%)和银行(4.76%);涨幅后三为电子(-3.89%)、计算机(-4.34%)和国防军工(-7.03%)。

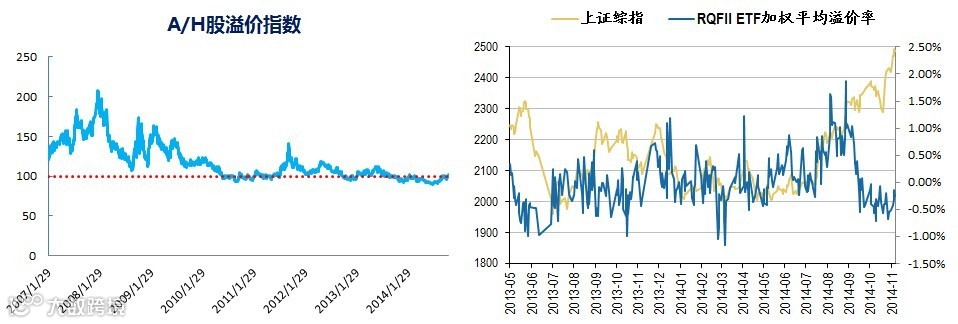

RQFII折溢价数据:本周RQFII加权平均溢价率为-0.26%,相比上周的-0.54%有所回升,但与上证综指的上涨趋势依然有所背离。

融资融券余额:截止11月13日两市的融资融券余额7455.54亿元,相比上周五的7279.38亿元上升3%。

动态估值:本周广发自选公司PE从上周11.38倍上升到11.56倍,PB从上周1.59倍上升到1.61倍;广发自选公司剔除金融服务业PE从上周19.00倍下降到18.98倍,PB从上周2.09倍维持在2.09倍;广发自选公司总市值较上周上升1.34%;广发自选公司剔除金融服务业总市值较上周下降0.31%;必需消费相对于周期类上市公司的相对PB从上周1.95上升到本周1.97;创业板相对于沪深300的相对PE从上周5.87下降到本周5.36;创业板相对于沪深300的相对PB从上周4.24下降到本周3.87。

限售股解禁:本周限售股解禁117.1亿,预计下周解禁76.4亿。

大小非减持:本周本周A股整体大小非减持23.02亿,本周减持最多的行业是公用事业(4.3亿)、电子(4.3亿)、非银金融(3.9亿)。

AH溢价指数:本周A/H股溢价指数上涨为101.56,上周A/H股溢价指数为99.27。

2.3 流动性

本周央行净投放200亿,为一个月内首次净投放。截止2014年11月14日,R007本周下跌5.77BP至3.12%,SHIBR隔夜利率下跌8.3BP至2.49%;长三角和珠三角票据直贴利率本周都下降,长三角下跌5BP至3.55%,珠三角下跌5BP至3.60%;期限利差本周涨12.63BP至0.49%;信用利差下跌8.23BP至1%。截止2014年10月31日,温州民间借贷利率(月息)下跌38BP至1.48%。

2.4宏观经济

PPI:14年10月,全国工业生产者出厂价格同比下降2.2%(前值1.8%),环比下降0.4%。工业生产者购进价格同比下降2.5%,环比下降0.6%。1-10月平均,工业生产者出厂价格同比下降1.7%,工业生产者购进价格同比下降1.9%。

CPI:14年10月份全国居民消费价格总水平同比上涨1.6%(前值1.6%),环比持平。1-10月平均,全国居民消费价格总水平比去年同期上涨2.1%。

工业:10月规模以上工业增加值同比实际增长7.7%,比9月份回落0.3个百分点,低于预期,环比上月增长0.52%。1-10月份,规模以上工业增加值同比增长8.4%

投资:14年10月城镇固定资产投资同比增长1.64%,前值增长0.77%;14年1-10月全国固定资产投资406161亿元,同比名义增长15.9%,增速比1-9月份回落0.2个百分点。从环比速度看,10月份固定资产投资(不含农户)增长1.64%。

零售:14年10月,社会消费品零售总额23967亿元,同比名义增长11.5%,前值11.6%。1-10月份,社会消费品零售总额213118亿元,同比增长12%。

货币:央行数据显示,10月末M0上升3.8%,前值4.2%;M1上升3.2%,前值4.8%;M2上升12.6%,前值12.9%。

财政收支:中国14年10月财政预算收入同比上升9.4%,支出同比下降5.7%,9月分别为6.32%和9.1%。

信贷:央行数据显示,10月金融机构各项贷款余额同比上升13.2%,9月上升13.2%。

社会融资:央行数据显示,10月社会融资为6627亿,同比下降23.34%,环比减少4728亿,9月为同比下降25.48%

2.5海外

美国:美国商务部数据显示,经季节调整,10月份美国商品零售总额为4445亿美元,环比上升0.3%,9月该数据为下降0.3%。美国9月消费信贷变动159.2亿,高于前值135.2亿。美国财政部数据显示,美国10月政府预算为-1217亿美元,前值1060亿。美国劳工部数据显示,美国10月进口物价指数月率下跌1.3%,前值为下跌0.5%。美国密歇根大学数据显示,美国消费者信心在11月份上升至逾七年来新高为89.4,前值86.9,预期87.5%。

日本:日本财务省数据显示,9月经常帐盈余为9,630亿日元,年率跳增61.9%,远超市场预期和前值2871亿;9月季调后经常帐盈余较8月份大增216.8%,至4144亿日元;日本10月外汇储备12659亿美元,前值12644亿美元。日本央行数据显示,日本10月国内企业商品物价指数年率上升2.9%,前值上升3.5%;日本10月广义货币流动年率上升3.2%,前值上升3.2%。日本经济产业省数据显示,经季节调整后,日本9月工业生产终值按月升2.9%,8月跌1.9%;未季调按年上修至回升0.8%,扭转8月续跌3.3%。

欧元区:欧盟统计局数据显示,欧元区10月CPI年率增长0.4%,与预期持平,前值0.3%;欧元区GDP第三季度季率增长0.2%,增幅高于二季度的0.1%,也高于预期0.1%;欧元区工业产出在8月大跌1.4%后有所反弹,上升0.6%,预期上升0.7%。

海外股市:标普500本周涨0.39%收于2039.82点;伦敦富时涨1.33%收于6654.37点;德国DAX跌0.42%收于9252.94点;日经225涨3.62%收于17490.83点;恒生涨2.28%收于24087.38。

三、下周公布数据一览

下周看点:中国FDI,日本三季度GDP,美国10月新屋开工。

11月17日周一:中国FDI,日本三季度GDP,美国9月贸易帐,美国10月工业产出。

11月18日周二:美国10月PPI。

11月19日周三:美国9月资本流入,欧元区9月经常帐,美国10月新屋开工。

11月20日周四:日本10月贸易帐,欧元区11月PPI,美国10月CPI,美国10月成屋销售,欧元区11月消费者信心指数。

11月21日周五:美国M1、M2。