****签到现场****

会议现场:

****主持人致辞****

主持人:广发证券(香港)投资顾问乔光宇

尊敬的各位来宾、女士们、先生们!

大家下午好!

非常高兴各位今天来参加由广发证券(香港)举办的“2015年环球投资策略报告会”,我是本次大会的主持人乔光宇,在此,请允许我代表广发证券香港向各位嘉宾的到来表示最衷心的感谢和最热烈的欢迎!。

回首2014,央行降息、国企改革、一带一路、沪港通试点、人民币国际化,一系列刺激政策导致沪深股指屡创新高,上证指数全年涨幅53%牛冠全球。展望2015,港股市场又将何去何从?国际油价暴跌,是否迎来抄底良机?深港通指日可待,能否再次引爆投资热潮?

为进一步加强对投资者的教育工作,让更多人认识中港两地市场,了解投资风险,继续分享广发证券在海内外证券市场的研究成果,特举办本次报告会。

首先我们进入投资策略报告会的第一部分:环球证券市场策略,为我们带来演讲的是广发证券香港研究部董事总经理范均明先生,大家掌声欢迎。

***环球证券市场策略****

范均明先生 广发证券(香港)研究部董事总经理

环球市场表现:美股目前高位运行,牛市长达6年,老牛态势已经有所显现;

行业表现回顾:利率敏感板块大幅跑赢、政策扶持行业各领风骚;

受惠人行宽松政策,国家政策支持持续发酵 (一带一路, 沪港通/深港通, 国企改革);

A 股飞升拉高H 股估值,现价估值仍然吸引;

预期盈利增长稍逊,上升动力源自估值回升,行业差異较大;

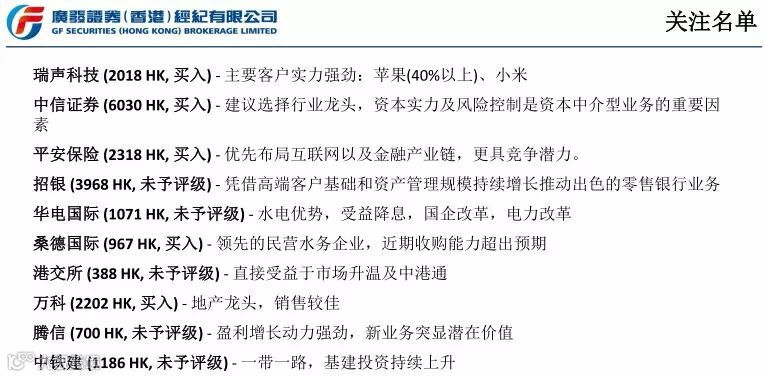

证券 建议:选择行业龙头,资本实力及风险控制是资本中介型业务的重要因素;

保险 建议:平安保险 (2318 HK, 买入)——优先布局互联网以及金融产业链,更具竞争潜力。2014 年个险新单保费增长20% ,高于主要同业平均增速3.4个百分点, 2015年预计维持双位数增长。

银行 建议:存在改革预期、战略领先者;

电力 建议: 受益于改革,具成本优势,水电容量较多者;

环保 建议: 收购能力及执行力较佳的公司;

关注中港通、一带一路、国企改革。

黑天鹅:

美国退市加快;中国量宽力度和持续性低于市场预期;政策未能成功稳定经济增长;俄罗斯违约;脱欧风暴;低油价引至油组国家政治不稳。

感谢范先生的精彩演讲。相信通过范先生的解说,让我们对2015年海外市场投资策略,有了更加清晰的思路。

2014年,无疑是中国房地产市场调控政策的“拐点”。由强力行政干预走向市场化,由令出中央到下放地方。在“分类调控”原则主导下,自下而上的“救市”措施频出,超过市场预期。2015年,房地产行业又将如何发展?有请广发证券香港分析师姚峣作房地产解析。

****中资地产行业展望****

广发证券香港分析师姚峣

地产行业预测:

土地出让价格将继续上升10%。

政策:2015年中国政府有可能再次降息或降低准备金率,放宽更多城市的公积金住房。

贷款限制,并有可能取消4个一线城市的限购。

并购持续,大开发商的市场集中度不断上升。

地产公司纷纷转型,但新业务模式在未来2-3年内不能成为主要利润来源。

行业热点:

国家发改委于2004年11月正式启动京津冀都市圈区域规划编制。

国务院决定设立广东、天津、福建三个自贸试验区,并扩展上海自贸区的范围;

2015年首选:万科 (2202 HK, 买入),业绩增长确定的住宅行业龙头;

京津翼一体化概念股:金隅股份 (2009 HK, 未予评级);A股代码601992;

深圳蛇口自贸区概念股:招商地产B股 (200024 CH, 未予评级);A股代码000024;

香港中资地产股交易策略:1、不利事件套利;2、卖空套利;3、长短仓策略;4、并购概念;5、公司债。

感谢姚分析师的精辟解析。

近几年来,在座的各位,或多或少会听到TMT行业,那到底什么是TMT行业呢?TMT是科技、媒体和通信三个英文单词的首写字母。而这三个领域都与互联网的飞速发展关联紧密,那带领全球经济与科技发展的TMT行业到底情况如何?未来又将往何处发展呢?接下来有请广发证券(香港)研究部董事何伟基先生给大家带来TMT行业介绍,大家掌声欢迎!

****TMT行业展望****

广发证券(香港)研究部董事何伟基先生

2G/3G用户升级4G速度加快;苹果iPhone6/6+需求强势持续;苹果Apple Watch新品上市;全球智能手机出货量预测;全球前十名手机厂商——韩退国进!

2015: 小米IPO?

推荐个股:飞毛腿 (1399 HK, 买入)瑞声科技 (2018 HK, 买入)

互联网版块:互联网全球十大排名榜:中国巨头占踞3个席位,阿里巴巴市值名列全球第三:

互联网全球十大排名榜:中国巨头占踞3个席位,阿里巴巴市值名列全球第三。

***游戏软件行业展望***

广发香港资深分析师朱然

网络游戏:

2014-2017期间,预期网络游戏市场将维持20%以上的高速增长。

其中,手机游戏为增长最快的板块,2014-2017的复合增长率达到48%。

2014,手机游戏超越网页游戏,成为第二大板块。

过去一年网络游戏公司股价普遍下跌,平均跌幅24%

手机游戏概念个股:

原有PC端游戏龙头如金山软件 (3888 HK, 买入)、网龙 (777 HK, 持有) 等转型较慢

IGG (8002 HK, 买入) 已成功转型手游,2014上半年手游占比最高 (81%)

软件行业三大利好:

2013年“棱镜门”事件后,政府对国家信息安全日益重视,推进信息系统国产化

国家政策长期支持软件产业发展

国家对云计算产业的支持

推荐个股:IGG (8002 HK, 买入);中软国际 (354 HK, 买入)

****茶歇****

非常感谢朱先生的精彩演讲,接下来是十五分钟的休息时间,厅外有茶点供应,之后将会有更精彩的演讲,休息回来更精彩。

去年最让投资者想追但不敢追进去的股票一定是券商保险股,同时今年上证50ETF期权试点推出、存款保险正式实施、信托刚性兑付即将打破、市场资金成本下行,非银行金融行业板块前景如何?接下来有请广发证券A股研究员、新财富非银行金融行业分析师张黎,掌声有请!

****A股非银行金融解析****

张黎先生 广发证券新财富研究分析员(非银行金融行业)

第一部分:

证券业:轻重并举,迎接直接融资体系繁荣

一、配合注册制改革,有望迎来直接融资体系繁荣

二、证券行业直接受益,多元化生态共生共荣

三、证券板块推荐标的:“大小两头”和“增发券商”

四、风险提示:成交金额下降,券商牌照放松

核心结论:行业格局多元化发展,维持“买入”评级

行业层面:2015年直接融资体系有望迎来繁荣

为顺利推动注册制,近期的积极政策信号包括央行降息,存款保险打破储蓄刚性兑付,银行理财产品推进刚性兑付打破等,以上政策为注册制等资本市场扩容举措提供持续的资金支持,进而有望催生资本市场繁荣,如同十年前的股权分置改革。

公司层面:多元化生态共生共荣

在注册制改革以及资金配套政策带来的项目、资金双向扩容背景下,有望迎来直接融资体系繁荣。整体而言,证券公司作为最直接受益中介机构,预计将迎来盈利的持续增长;结构而言,行业格局将呈现多元化发展,其中,互联网券商、综合类券商将共生共荣。

1、互联网券商:凭借更低的获客成本,在国内高占比的零售客户群体中有望继续扩大份额。催化剂包括未来“一人一户”逐步放开、“T+0”交易机制启动提高客户佣金敏感度等。预计民营机制、网点少负担小的中小券商的优势明显。

2、综合类券商:凭借专业化创新服务实力,全面覆盖中高端客户需求。催化剂包括未来股票期权等衍生产品不断丰富、机构投资者占比逐渐提升等。预计资本实力雄厚、创新能力较强的大型券商的优势明显。

推荐标的:“大小两头”和“增发券商”:

1、互联网证券、国企改革主题的小市值券商:锦龙、东吴、国元;

2、低估值的大中型券商:海通、中信、长江;

3、增发券商:西部、国金、华泰、光大。

风险提示:市场成交金额下降、券商牌照放松、板块股票供给增加

第二部分:

保险业:稳扎稳打,步步向上

一、行业基本面:保费回暖、盈利突出

二、资金成本下降将带来趋势性机会

三、15年个税递延寿险产品试点打开保费增长空间

四、投资建议:建议重点关注无风险收益率与税延政策落实情况

五、风险提示:投资环境恶化

核心结论:

1、基本面良好,政策面改善,保费、盈利增长稳定

1)上海保险国十条落地,明确个税递延寿险产品2015年试点,打开保费增长空间;

2)受益于14年较高的投资受益水平带来的分红产品高分红,15年保费高增长有望持续;

3)由于远未到领取期,资产管理规模将保持快速稳定增长;4)保险公司资金成本维持在3-3.5%左右,成本端依然具有明显优势;5)随着保险公司投资渠道的放开,投资收益率有望显著提高。

2、降息后资金成本的下降将带来保险板块的趋势性机会降息后资金成本下降将带来趋势性机会,对比美国,无风险利率下降的历史阶段,保险公司持续增长的净利润助推市值飙升。

3、投资建议:“买入”评级,建议重点关注无风险利率等指标整体而言,国内无风险利率已开始下降,结合良好的基本面表现,持保险行业“买入”的评级。推荐顺序:平安、人寿、太保、新华

4、风险提示:投资环境变化

****消费行业解析****

广发香港资深分析师叶建中

零售面积供应过剩、电商对线下渠道造成客流下跌等负面因素持续

2014年只有24%的个股跑赢大市,注重从下而上选股

虽然行业估值处于低端,盈利向下风险较大

2008年9月首次减息后,行业于6个月后才跑赢大市

政策推动体育行业发展,运动服装行业受益

黄金珠宝行业得益于消费升级、婚庆需求,电商竞争威胁相对较少

买入:六福 (590 HK, 买入) 、百丽 (1880 HK, 买入)、好孩子 (1086 HK, 买入)、安踏(2020 HK, 买入)

回避百货行业。

****环保新能源行业解析****

广发香港资深分析师郑民康

环保行业概况:

2015年最被市场关注的是《水污染防治行动计划》(水十条) 的推行,目前已正式上报国务院。

预计“水十条”将带来2万亿元的投资规模,高于“大气十条”的1.7万亿元。

水十条第一个目标是消灭国家水系里面劣五类水。根据《2013中国环境状况公报》显示,长江、黄河、珠江、松花江、淮河、海河等十大水系的国控断面中,Ⅳ~Ⅴ类和劣Ⅴ类水质的断面比例分别为19.3%和9.0%。

未来中国城镇的污水处理能力将达到2.74亿立方米/日。这意味着在当前1.64亿立方米的基础上还需新建1.1亿立方米/日的处理设施,带动的投资规模为3,500亿元。

污泥安全无害化处置,预计投资规模为500-600亿元。

村镇污水处理方面,预计也将带动2,000-4,000亿元的投资需求。

环保行业选股逻辑:

我们偏好水务股,原因是2015年是政策密集出台的一年

在水务股中,我们较看重是公司的成长性、管理层的执行力及估值

我们首选桑德国际 (967 HK, 买入),原因是公司未来两年39%的净利润复合增长率、管理层在2014积极执行收购计划及较低的估值

另外,我们亦推荐有污泥、危废及工业污水项目的中滔环保 (1363 HK, 买入)、龙头股

北控水务 (371 HK, 买入) 及康达国际 (6136 HK, 买入)

新能源行业概况:

2014年核电、风电及光伏新增装机量均未达到目标

国家能源局在2015年全国能源工作会议报告中并未设定水电、核电、风电、光伏等具体发展目标。

我们认为国家已定下至2030年非石化能源占比达到30%的长期目标,现时可以减少对市场作短期指导。

新能源行业选股逻辑:

风力发电方面,我们偏好风力发电运营公司, 原因是2015年预期风速将从去年低位回升至历史平均,有助今年盈利反弹。

在风力发电运营公司中,华能新能源 (958 HK, 未予评级) 估值为3家风电龙头股中最便宜。同时,公司风场集中在风速反弹较快的华东地区。

光伏发电方面,我们偏好下游,即光伏运营公司及光伏EPC 公司。原因是国内光伏装机容量仍将以每年10GW的速度增长。

我们推荐兴业太阳能 (750 HK, 买入) 及信义光能(968 HK, 增持)

非常感谢郑民康先生的主题演讲。

今天的“2015年广发香港环球投资策略报告会”到此圆满结束,再次感谢各位的热情参与!让我们年中再会!

*************************************

附件一:广发证券2015年证券市场投资策略研讨会议程

时间 |

专题内容 |

主讲嘉宾 |

13:00-13:25 |

来宾签到 |

|

13:25-13:30 |

广发证券领导致欢迎词 |

|

13:30-14:00 |

环球证券市场策略 |

范均明 |

14:00-14:30 |

房地产行业解析 |

姚 峣 |

14:30-14:55 |

TMT行业解读 |

何伟基 |

14:55-15:15 |

手机游戏行业解读 |

朱然 |

15:15-15:30 |

百合莲花厅茶歇 |

|

15:30-16:00 |

A股非银行金融解析 |

张 黎 |

16:00-16:30 |

消费行业解析 | 叶建中 |

16:30-17:00 |

环保新能源行业解析 |

郑民康 |

附件二:主讲嘉宾简介

范均明先生 广发证券(香港)研究部董事总经理

主管证券研究及管理工作,拥有近20年证券研究经验。历任中外资投行证券研究部分析师及研究主管,对投资策略、行业研究及个股分析有丰富经验和独到心得,多年来屡获境外专业机构研究评审杂志评为排名分析师。

何伟基先生 广发证券(香港)研究部TMT 主管

拥有14年基础证券研究经验。历任外资投行证券研究部分析师,多年来屡获境外专业机构研究评审评为排名分析师。毕业于香港大学电子工程学院及法国里昂商学院。

张黎先生 广发证券新财富研究分析员(非银行金融行业)

研究方向为非银行金融行业,历任中保财险宁波分公司业务部及联合证券研究所非银行金融行业研究员,对投资策略、行业研究及个股分析有丰富经验和独到心得,屡次获得“新财富”与 “水晶球”非银行金融第一名。