【更多“沪港通”资讯请点击沪港通】

2014年,「沪港通」批准国内与香港开展互联互通机制试点,一场顶级投资盛宴即将上演。在香港市场迈入崭新的现代化和国际化的28年间,商业巨擘闪耀,历经浮沉;浮华荡尽,成熟机遇锐不可当。

8月以来,"沪港通"持续发酵,恒指创年内新高,各大投资机构对沪港股票交易市场的关注达到顶峰。广发(香港)今夏推出"港股通"全攻略 以来,好评不断。隧推出“沪股通”全攻略,主力挖掘中小市值个股的投资机会,与各位一道发现中国中小企业高速成长的秘密!

******************************

本期目录:

第四十四期

1 重庆水务(601158)

2 兴业银行(601166)

3 西部矿业(601168)

4 北京银行(601169)

5 中国西电(601179)

6 中国铁建(601186)

7 东材科技(601208)

8 内蒙君正(601216)

9 林洋电子(601222)

10 陕西煤业(601225)

****************************

1.重庆水务 (601158.SH)

公司简介。公司是重庆市最大的供排水一体化经营企业,从事自来水的生产销售、城市污水的收集处理及供排水设施的建设等业务。在我国西部地区乃至全国,在供排水一体化经营方面位居前列,目前拥有重庆市主城区 90%的自来水处理能力和全市 97%的污水处理能力。目前已正式投入运营的自来水厂近 30 个,设计供水能力约 143.9 万立方米/日,污水处理厂三十多个,设计污水处理能力约 168.3 万立方米/日。公司拥有重庆市政府授予的供排水特许经营权经营期 30 年,特许经营期满后,可报请重庆市政府延长特许经营期限。公司还涉足金融、证券、保险、房地产开发、供排水管材及环保等领域。

主营业务。2013 年度,实现营业收入 399,957.54 万元,比 2012 年 396,873.66 万元增加 3,083.88万元,增幅为 0.78%,其中,主营业务收入 355,985.49 万元,比去年同期减少 0.48%,其他业务收入 43,972.05 万元,比去年同期增加 12.27%。从主营业务收入构成来看,实现自来水销售收入88,964.01 万元,同比增加 6.56%;实现污水处理服务收入 233,894.80 万元,同比增加 6.05%;实现工程施工业务收入 23,337.46 万元,同比减少 48.96%。

投资要点。重庆水务区位优势明显,主业经营稳健,收入稳定增长;盈利能力及分红比例较高,具备较高投资价值。

风险提示。污水处理价格大幅下调风险;供排水项目进展低于预期;自来水质量标准提高,增加改造投资的风险。

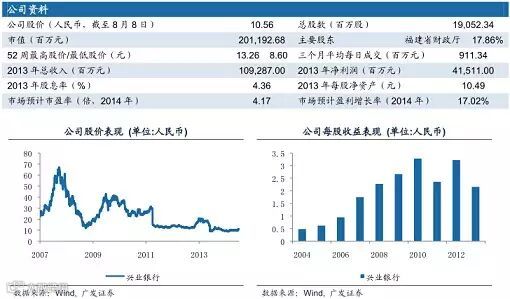

2.兴业银行 (601166.SH)

公司简介。公司是经国务院、中国人民银行批准成立的首批股份制商业银行之一,2007年 2 月 5日正式在上海证券交易所挂牌上市。目前,公司已在全国各主要城市设立了近百家分行、八百多家分支机构;拥有全资子公司——兴业金融租赁有限责任公司和控股子公司——兴业国际信托有限公司、兴业基金管理有限公司;建立了网上银行‚在线兴业‛、电话银行和手机银行,与全球1000 多家银行建立了代理行关系。2013 年公司市场地位和品牌形象稳步提升,成功跻身全球银行 50 强、世界企业 500 强。在国内外各种权威机构组织的评比中,先后获得‚2013 亚洲最佳股东回报银行‛、‚最佳履行社会责任商业银行‛、‚最具创新力银行‛、‚最佳绿色银行‛等奖项。

主营业务。2013 年度,公司资产总额 36,774.35 亿元,较期初增长 13.12%;本外币各项存款余额 21,703.45 亿元,较期初增长 19.69%;本外币各项贷款余额 13,570.57 亿元,较期初增长 10.40%。成功完成定向增发,资本实力得到大幅提高公司实现净利息收入 858.45 亿元,同比增加 136.52亿元,增长 18.91%,主要是公司各项业务平稳较快增长拉动,生息资产日均规模同比增长 29.24%,抵消净息差下降 21 个基点的影响。公司实现非利息净收入 234.42 亿元,占营业收入的 21.45%,同比增加 80.16 亿元,增长 51.96%。2013 年实现手续费及佣金收入 247.36 亿元,同比增加 90.55亿元,增长 57.75%。

投资要点。公司在互联网金融领域布局领先同业,银银平台构建了强大的业务壁垒,钱大掌柜发力增长。公司已与百度签署战略合作协议,共同推进新型销售平台的建立。

风险提示。互联网转型不达预期;同业竞争激烈。

3.西部矿业 (601168.SH)

公司简介。公司是一家地处我国西部地区的以矿产资源综合开发为主业的大型矿业上市公司。公司主要从事铜、铅、锌、铝、铁等基本金属、黑色金属的采选、冶炼、贸易等业务,公司主要从事铜、铅、锌、铝、铁等基本金属、黑色金属的采选、冶炼、贸易等业务。公司为我国第二大铅精矿生产商、第四大锌精矿生产商和第八大铜精矿生产商。近年来,公司先后获得‚全国五一劳动奖状‛、‚国家 A 级守信企业‛、‚中国工业行业排头兵企业‛、‚中国矿业十佳企业‛、‚2009 年度上市公司收入及市值百强金牛奖‛、‚中国企业社会责任杰出上市公司‛等荣誉。2012 年,公司连续第八年蝉联国家统计局‚铅锌矿采选行业全国效益十佳企业‛第一名,六年在‚铜矿采选行业全国效益十佳企业‛中排名第一。

主营业务。2013 年度,实现营业收入 253 亿元,较上年同期增长 27%,实现利润总额 5.35 亿元,较上年同期增长 521%,实现净利润 3.79 亿元,较上年同期增长 398%,其中归属于母公司股东的净利润 3.50 亿元,较上年同期增长 723%。由于公司为资源型企业,本期公司产品销售情况良好。矿山精矿产品产销率基本达到 100%,期末库存量很少;冶炼产成品则一般除了半个月的销售周期外,都可及时向外销售。

投资要点。公司抓住出现的贸易机遇,加大了贸易量,贸易业务有所增加;公司公布的经营计划显示 2013 年铜精矿含铜产量将有一定增长,有望成为未来增长点。

风险提示。矿产品价格持续回落;外部注资低预期,产量难有突破。

4. 北京银行 (601169.SH)

公司简介。公司是一家中外资本融合的新型股份制银行。目前,已在北京、天津、上海、西安、深圳、杭州、长沙、南京、济南及南昌等 10 大中心城市设立 240 多家分支机构,发起设立北京延庆、浙江文成及吉林农安村镇银行,成立香港和荷兰阿姆斯特丹代表处,发起设立国内首家消费金融公司--北银消费金融公司,首批试点合资设立中荷人寿保险公司,第三批首家设立银行系基金公司--中加基金公司,开辟和探索了中小银行创新发展的经典模式。截至 2013 年 3 月末,公司一级资本排名全球千家大银行 132 位,各项经营指标均达到国际银行业先进水平,被誉为"人均最赚钱的银行"。十多年来,公司赢得了社会各界的高度称赞。

主营业务。2013 年度,公司的业务收入主要来源于利息收入和手续费及佣金收入。2013年实现业务收入 628 亿元,较上年同期增长 55 亿元,增幅 9.48%。公司资产总额 13368 亿元,较年初增加 2168 亿元,增幅 19%;贷款总额 5849 亿元,较年初增长 18%;存款总额 8345 亿元,较年初增长 17%。2013 年,本行持续推动战略转型,业务结构不断优化。小微企业贷款余额 1601 亿元,同比增长 25%,占对公贷款的 37%,占比提升 2.7 个百分点;储蓄余额 1668亿元,同比增长 19%,占全行存款的 20%,占比提升 0.4 个百分点;个贷(含信用卡贷款)规模达到 1203 亿元,同比增长 34%,占全行贷款的 20%,占比提升 2.5 个百分点。

投资要点。规模平稳增长,业务结构不断优化;盈利能力稳定,收入结构逐渐改善;特色品牌彰显,客户数量较快增长;渠道建设加快,线上线下同步拓展。

风险提示。资产质量恶化侵蚀 ROE;业务推进低于预期。

5.中国西电 (601179.SH)

公司简介。公司是我国输配电设备制造行业占主导地位的最大的生产和销售商,我国最具规模的高压、超高压及特高压输配电成套设备研究开发、生产制造和试验检测的重要基地。公司产品电压等级最高、产品品种最多、工程成套能力最强的企业,国内惟一一家具有输配电一次设备成套生产制造能力的企业。公司主导产品是 110kV 及以上电压等级的高压开关、变压器、电抗器、电力电容器、互感器、直流输电换流阀等。产品已在西北 750kV 示范工程成功运行,国内首台 800kV双断口罐式断路器在银川东变电站已经投入运行。国际市场上,产品和技术已出口 40 多个国家和地区,并成功地进入了德国、美国、新加坡、香港等发达国家和地区市场。

主营业务。2013 年,实现营业收入 130.52 亿元、营业利润 2.97 亿元、利润总额 3.82 亿元、净利润 3.00 亿元、归属于母公司净利润 3.22 亿元,同比分别增长 4.57%、142.66%、91.40%、232.06%和 173.52%。2013 年,公司合并范围新增西电通用电气自动化有限公司,设立时间为 2013 年 4月,该公司当年实现营业收入 5,130.40 万元,同口径下,公司 2013 年营业收入 1,300,043.03 万元。2013 年,公司转型升级技术产品研发取得重大突破。传统输变电领域,研发成功 550kV/63kA单断口罐式断路器、800 kV/63kA GIS、126kV 集成式智能隔离断路器、24kV/160kA 发电机断路器成套装臵、GIS 局部放电 IED、1000kV 特高压有载调压自耦变压器等。

投资要点。公司增长受益于特高压工程交货增加,不断强化科技创新驱动,提升核心竞争力;加强营销体系建设,拓展国内外市场;推进精益化管理,不断改善企业运营质量。

风险提示。特高压建设进度低于预期。

6.中国铁建 (601186.SH)

公司简介。公司是中国乃至全球最具实力、最具规模的特大型综合建设集团之一,2014 年《财富》‚世界 500 强企业‛排名第 80 位,2013 年度‚中国企业 500 强‛排名第 11 位,‚最大 250 家全球承包商‛排名第 1 位。公司业务涵盖工程建筑、房地产、工业制造、物资物流、特许经营、矿产资源及金融保险。经营范围遍及除台湾以外的全国 31 个省(市)、自治区和香港、澳门特别行政区以及世界 71 个国家和地区。已经从以施工承包为主发展成为具有科研、规划、勘察、设计、施工、监理、维护、运营和投融资的完善的行业产业链,具备了为业主提供一站式综合服务的能力。在高原铁路、高速铁路、高速公路、桥梁、隧道和城市轨道交通工程设计及建设领域确立了行业领导地位。

主营业务。2013 年,集团实现营业收入 976.28 亿元,同比减少 2.22%。其中,主营业务收入为955.52 亿元,同比减少 2.45%,主要是受“营改增”政策影响,同口径主营收入实际增加 2.47%;其他业务收入为 20.76 亿元,同比增长 10.02%,主要是航空附加收入同比有所增长。集团 2013年实现客运收入 874.72 亿元,同比减少 18.08 亿元。其中,因运力投入增加而增加收入 79.08 亿元,因收益水平降低而减少收入 101.97 亿元,因客座率上升而增加收入 4.81 亿元。集团 2013年货邮运收入为 78.76 亿元,同比减少 5.92 亿元。其中,因运力投入增加而增加收入 1.98 亿元,因载运率降低而减少收入 1.83 亿元,因收益水平降低而减少收入6.07 亿元。

投资要点。铁路建设作为稳经济的重要手段,尤其是在宏观经济走势趋弱时成为中央拉动经济的首选。公司新签订单增长,铁路和实证加快发展;铁路改革积极推进,投资有望超预期。

风险提示。宏观流动性收紧;铁路投资不达预期。

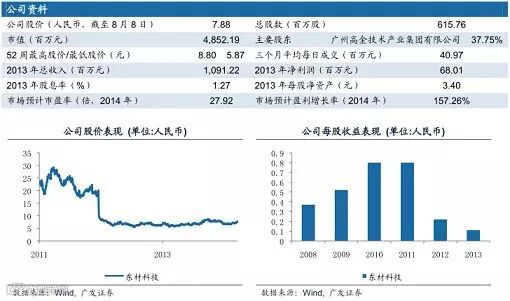

7.东材科技 (601208.SH)

公司简介。公司是我国最早生产电容器用聚丙烯薄膜的厂家。公司的主要业务为绝缘材料、功能高分子材料和相关精细化工产品的研发、制造和销售。主要产品包括电工聚酯薄膜、电工聚丙烯薄膜、电工云母带、电工柔软复合绝缘材料、电工层(模)压制品、绝缘油漆及树脂、无卤阻燃片材、电工非织布和电工塑料等。公司为高新技术企业,拥有国家级企业技术中心、博士后科研工作站,并获国家科技部批准组建国内唯一的国家绝缘材料工程技术研究中心。公司及其所属子公司取得多项国家发明专利,有 14 项国家发明专利,另有 1 项实用新型专利及 12 项国家发明专利申请通过受理。公司产品通过了 ISO9001 质量管理体系认证、ISO10012 测量管理体系认证。

主营业务。2013 年度,公司全年共销售各类产品 5 万吨,同比增长 10.48%;实现营业收入 10.91亿元,同比增长 5.10%;其中,销售绝缘材料 10.05 亿元,同比增长 1.39%;销售功能高分子材料 3,695 万元,同比增长 99.94%;销售精细化工产品 1,020 万元,同比增长 6.03%。实现营业利润 6,653 万元,同比下降 43.93%;实现利润总额 7,983 万元,同比下降 49.44%;实现归属于上市公司股东的净利润 6,756 万元,同比下降 49.65%。归属于上市公司股东扣除非经常性损益后的净利润为 5,381 万元,同比下降 47.14%。实现每股收益 0.11 元。公司共销售绝缘材料、功能高分子材料及精细化工产品 5 万吨,较 2012 年度增长 10.48%。

投资要点。公司作为我国最早生产电容器用聚丙烯薄膜的厂家,其主要产品应用领域极其广泛,在新能源、智能电网、消费电子、平板显示、电工电器、军工等诸多领域均有广泛的应用。公司多个募集项目达到历史高峰期,未来供给和需求双端提升助推公司业绩放量。

风险提示。行业竞争加剧,该公司新项目投产进展缓慢。

8.内蒙君正 (601216.SH)

公司简介。公司属于国内较少的完整拥有‚煤-电-氯碱化工‛及‚煤-电-特色冶金‛一体化产业链的循环经济企业,公司主营产品包括电力、聚氯乙烯树脂、烧碱、电石、硅铁等。公司主要产品均严格执行国家标准和企业标准,在周边市场享有较高声誉。公司硅铁及电石产品通过 ISO9001:2000 质量管理体系审核。公司 PVC 及烧碱产品经审核符合 GB/T19001-2000 标准。公司PVC产品还被内蒙古自治区人民政府评为‚内蒙古名牌产品‛。公司是内蒙古自治区第二批工业循环经济试点示范企业之一,是内蒙古民营企业 100 强、内蒙古自治区高新技术企业。

主营业务。2013 年度,公司实现营业收入 34.62 亿元,同比降低 5.14%;归属于母公司所有者的净利润 5.12 亿元,同比提高 21.2%。主要影响因素为:煤炭产品产销量下降及化工产品价格下降,导致营业收入减少。公司主要产品的生产情况稳定,基本达到了产销平衡的状态,电力、电石、白灰主要用于满足公司内部的生产需要。2013 年,内蒙君正以每人民币 4.50 元认购天弘基金人民币 1 元注册资本出资额的价格认购天弘基金人民币 1,542.9 万元的注册资本出资额;

投资要点。公司参股天弘基金,享受余额宝的业绩增长。公司地处内蒙乌海,周边资源丰富。公司具备‚煤-电-氯碱‛和‚煤-电-硅铁‛的循环产业。传统业务虽仍在底部徘徊,但是公司具备低成本优势,抗风险能力强,有望在行业景气上行时畅享盛宴。

风险提示。氯碱行业产能过剩,供求矛盾突出;煤炭制品价格持续下跌。

9. 林洋电子 (601222.SH)

公司简介。公司是经国家科技部认定的国家火炬计划重点高新技术企业。主营业务为电子式电能表、用电信息管理系统及终端产品和其他电工仪器仪表产品的研发、生产和销售,主营产品主要包括:电子式电能表、用电信息管理系统及终端产品。公司‚KD”、‚林洋‛商标被评为江苏省著名商标,KD 牌电子式电能表连续三届蝉联‚江苏省名牌产品‛,并陆续获得‚国家免检产品‛以及中国 3C、荷兰 KEMA 等多项国际认证,公司 KD 牌电度表被国家质检总局认定为中国名牌产品。公司建有‚国家博士后科研工作站‛、‚国家级电能表检测与校准实验室‛、‚江苏省电力电子应用工程技术研究中心‛和‚江苏省企业技术中心‛等高规格、高水平研发平台。

主营业务。2013 年度,公司实现营业收入 19.91 亿元,同比增长 4.06%,归属于母公司所有者的净利润 3.7 亿元,同比增长 23.31%,扣除非经常性损益后的净利润同比增长 34.67%。业绩绝大多数还是来自智能电表业务,同比增长 4.43%,而 2013 年国家电网招标量同比下滑 19%左右,公司份额有所提升,稳居第一。净利润增速高于收入增速得益于公司自动化水平提升及精益生产导入所致的成本下降。海外市场开拓也取得成效,收入同比增长 178.98%。光伏和LED 业务处于培育期,分别贡献了 2699 万元和 3739 万元的收入。

投资要点。产业资本寻合作,商业模式被认可,分布式项目加速建设;LED 连获大单,确保业绩高增长;新能源领域拓展迅速,公司长期成长值得期待。

风险提示。分布式光伏建设低于预期的风险;电表业务下滑的风险。

10.陕西煤业 (601225.SH)

公司简介。公司是由陕煤化集团以煤炭主业资产整体改制所设立,是陕西省唯一一家省属特大型煤炭企业,也是国家确立的陕北大型煤炭基地的两个开发主体之一。公司主要从事煤炭开采、经营、销售、加工和综合利用等业务,主导产品为优质动力煤、化工及冶金用煤,主要用于电力、化工和冶金等行业;煤炭资源分布于陕西省内的铜川市、渭南市、延安市、咸阳市及榆林市等县市,分为神府、榆横、黄陵、彬长和渭北 5 个矿区,共计 29 对矿井。品牌煤‚黄灵牌‛和‚黄灵一号‛具有强大的品牌影响力和竞争力。产品多次被评为‚陕西省优质煤炭产品‛。

主营业务。2013 年度,实现煤炭产量 11,649 万吨,同比增加 989 万吨,增长 9.28%。实现煤炭销量 13,167 万吨,同比增加 1,653 万吨,增长 14.36%。其中,洗精煤销量 1,329 万吨,同比增加 261 万吨,增长 24.44%;铁路运输销量 5,376 万吨,同比增加 115 万吨,增长 2.19%。2013 年,公司实现营业收入 432.19 亿元,同比减少 10.42 亿元。其中:自产煤销量 9804 万吨,同比增加 580 万吨,影响收入增加 20.33 亿元;贸易煤销量 3363 万吨,同比增加 1073 万吨,影响收入增加 47.43 亿元。受煤炭市场形势影响,自产煤售价 283.26 元/吨,同比减少 67.3 元/吨,影响收入减少 65.98 亿元;贸易煤售价 407.71 元/吨,同比减少 34.32 元/吨,影响收入减少 11.54亿元。

投资要点。运力改善将成为公司未来业绩贡献重要来源,预计公司 14-15 年产量增长主要来源于现有煤矿的达产和升级改造,以及在建煤矿的投产。

风险提示。煤矿生产的安全隐患;集团资产较多,存在资产注入的可能性。

****************************

下期预告:

第四十五期

1 环旭电子(601231)

2 桐昆股份(601233)

3 广汽集团(601238)

4 庞大集团(601258)

5 农业银行(601288)

6 中国北车(601299)

7 骆驼股份(601311)

8 江南嘉捷(601313)

9 中国平安(601318)

10 交通银行(601328)

******************************

回顾“沪股通”全攻略上期的内容,请点击阅读原文:

回顾“沪股通”全攻略上期的内容,请点击阅读原文: