来源:广发策略研究小组(陈杰、郑恺、曹柳龙)

一、广发策略最新观点

本周的中观数据都比较疲弱——受高基数和季节性影响,本周地产销售的同环比均出现负增长,同时钢铁、水泥、煤炭、全球大宗品价格的价格均出现下跌。而从股市特征来看,上周大盘指数出现明显震荡,且证券市场交易结算资金余额和新开户数均出现回落,投资者开始担心,今年的“春季躁动”还有吗?就此我们的观点是:

1、以往的“春季躁动”,no news is good news;但今年的“春季躁动”,no news is bad news。A股历史上有“春季躁动”的传统,很多股票往往会在这个阶段出现脱离基本面的上涨。而大家把这种现象的原因归结为一季度是银行信贷的集中投放期,流动性比较充裕,且春节前后是数据真空期和政策真空期,各种乐观预期也很难被证伪,因此“no news is good news”。但今年的“春季躁动期”,投资者可并不希望进入“政策真空期”,大家都在热切期盼着央行的下一步宽松动作——在前两轮货币政策放松周期中(08-09年、11-12年),首次降息或降准都被视为是全面放松的信号。因此自去年11月21日央行宣布降息之后,大家便开始预测很快便会有再一次降准或降息。但直到现在大家都没有等到央行进一步放松的信号,甚至感受到央行正变得越来越“低调”——例如在12月下旬的新股申购高峰期之前,为防止出现流动性紧张局面,央行曾在12月17日通过SLO向商业银行提供了短期资金;而当下周面临着比12月更大的资金冻结规模时,央行却直到现在仍然无动于衷,这让投资者逐渐失去了耐心,股市的震荡也明显加大,现在对大家来说,“no news is bad news”。

2、为何等不到央行的news?——再次货币放松的常规条件都已经具备,但“股市的反应”却成为央行不得不考虑的非常规因素。从以往的经验来看,央行政策的制定更多取决于宏观数据和通胀水平,并不会太多地去考虑股市的影响。而近期发布的数据显示宏观基本面仍然比较疲弱,且通胀水平和房价水平仍在下滑,这样的数据组合完全符合央行再次宽松的常规条件。但这一次,央行显然是“怕了”,因为A股市场近期所有“癫狂”的特征,似乎都源于11月21日的降息——上证综指在降息后的33个交易日里疯狂上涨了800点,而支撑如此大涨幅的是翻了两倍的日均成交量以及周度开户数。再对比同期并未明显下行的资金利率和实体企业仍然面临的流动性压力,这让监管层担心进一步的货币宽松政策会诱导股市变得更加疯狂,并进一步分流实体资金到股市,使货币放松政策呈现“负作用”。

3、如何“破局”?——进一步启动货币宽松和进一步放开直接融资限制也许会同时发生。我们认为,央行刻意的“低调”并不是长久之计,毕竟货币政策放松是规避经济“通缩”风险最直接有效的手段,如果只为防止股市分流资金而将流动性总的水龙头拧紧,那最终会得不偿失。因此,接下来更合理的路径应该是——央行和证监会协调配合,央行会再次放松货币政策,而同时证监会会进一步放松对新股发行以及再融资的限制,并加快注册制试点的推进。这样做的好处是:也许能够抑制市场对货币政策放松做出过于乐观的解读,从而减弱股市对实体资金的分流效应;并且退一步讲,即使届时股市仍然不受控制地吸引增量资金流入,那资金也是流向了有融资需求的增量企业,这本来也符合货币政策放松的根本目的(为实体企业提供融资便利),比此前单纯推升存量上市公司的市值要好得多。

4、综上来看,进一步宽松的货币政策一定还会有,股市维持强势的时间窗口没有关闭,只不过在没有等到央行再次放松信号之前,市场难免会有所震荡(或回调)。从过去两年欧美日的经验来看,他们的央行在启动量化宽松政策以后,虽然对宏观经济的拉动效果不尽相同,但都没有导致本国通胀水平的迅速上升,这使得这些国家的央行有底气继续维持一种宽松的货币环境,进而也拉长了股市强势的时间窗口(以往的路径往往是:货币政策放松》经济明显复苏》通胀迅速抬头》货币政策被迫再次收紧》股市牛市终结,在这种路径下,股市强势的时间窗口并不会太长)。如今,国内的股市所处的环境与过去两年欧美日的环境非常类似——在宏观数据维持疲弱、通胀和房价没有明显向上拐头之前,一定还会有进一步的货币宽松政策,即使伴随这一过程的是股票新增供给的加大,也很难扭转股市强势的格局。我们至少应该等到通胀或房价出现向上抬头信号之后,才开始去考虑市场强势格局是否终结的问题。当然,从现在到央行再次明确放松之前,会是一段比较难熬的时间——政策面的“风平浪静”每持续一天,就会使投资者的焦躁不安多增加一分,在此期间市场的大幅震荡(或回调)也就在所难免。

5、应对策略:继续保持多头思维,但对短期回调要有心理准备;等待政策信号,“潜伏”下一次行业轮动——机械、水泥、煤炭、有色等传统行业。我们以下一次央行明确放松的时间点为界,在此之前A股市场或将持续震荡或者回调,在此之后将重拾升势,因此我们还是要保持多头思维。在震荡期里,建议投资者逢回调就逐渐增加一些传统周期性行业的配置(机械、水泥、煤炭、有色),这些行业在前期涨幅不大、相对A股整体的相对PB处于历史低点、机构配置几乎为零、今年景气见底存在希望,待下一次政策放松带动市场上行之后,很可能成为表现最为强势的行业。

二、本周重要变化

2.1中观行业

下游需求

房地产:Wind30 大中城市成交数据显示,2015年1月1日至1月8日,30 大中城市商品房成交面积累计同比下降12.29%;1月1日至1月8日,30 大中城市商品房成交面积月同比下降12.29%,环比下降85.02%,周环比下降41.50%。

广发地产小组跟踪的67城周度成交数据显示,2015年1月3日-2015年1月9日,67个城市环比上周成交面积减20.9%,一线4大城市房地产周成交面积环比上周减43%,63个二线城市房地产成交面积环比上周减15.1%(整体环比下降,一线城市降幅较大)。2015年1月1日-1月9日成交面积相比2014年12月1日-1月9日减27.1%,本月与去年同期2014年1月1日-1月9日相比减8.3%(受元旦假期影响,前9天月环比下降)。2015年1月1日-1月9日同比2014年同期减8.3%(高基数导致15年前九天成交同比微降)。

中游制造

钢铁:12月下旬钢材日均产量172.2吨,环比下跌3.36%。本周钢价下跌,库存下降,螺纹钢含税均价本周跌1.64%至2644元,冷轧含税均价跌1.17%至3712元。本周钢材总社会库存下跌0.41%至1010.84万吨,螺纹钢社会库存增加0.72%至424.42万吨,冷轧库存跌1.10%至142.44万吨。钢铁毛利率本周均下跌,螺纹钢跌1.61%至1.25%,冷轧涨1.17%至2.21%。

水泥:元旦前后,国内水泥市场价格继续下行,环比前期下降0.72%,国内水泥市场需求进一步减弱,水泥价格下调范围因此扩大,市场进入淡季。本周高标42.5水泥均价环比上周下降0.77%至320.50元。其中华东地区均价环比上周降1.56%至315.71元,中南地区跌1.90%至345.00元,华北地区保持不变为285.0元。

化工:本周国内尿素跌1.57%至1524.29元,轻质纯碱(华东)涨0.77%至1436元,PVC(乙炔法)跌1.94%至5682.86元,涤纶长丝(POY)跌5.59%至7300元,丁苯橡胶跌1.19%至10071.43元,纯MDI稳定在18550元,国际化工品价格方面,国际乙烯跌1.21%至981美元,国际纯苯跌11.89%至593美元,国际尿素稳定在315美元。

上游制造

煤炭与铁矿石:本周铁矿石价格稳定,铁矿石库存增加,煤炭价格下跌,煤炭库存增加。国内铁矿石均价稳定在558.68元,太原古交车板含税价稳定在775.00 元,秦皇岛山西混优平仓5500价格本周跌0.96%至515元;库存方面,秦皇岛煤炭库存本周增加1.52%至701.00万吨,港口铁矿石库存增加0.47%至9870.00 万吨。国际煤价方面,截止2014年12月24日澳大利亚BJ动力现货价稳定在63.0美元。

国际大宗:本周国际原油价格继续大幅下跌,WTI本周跌8.22%至48.36美元,Brent跌11.35%至49.37美元,LME金属价格指数跌1.58%至2851.50,大宗商品CRB指数本周跌1.24%至225.57;BDI指数本周跌8.04%至709.00。

2.2股市特征

股市涨跌幅:上证综指本周涨1.57%,行业涨幅前三为家用电气(6.94%)、汽车(6.26%)和计算机(4.99%);涨幅后三为房地产(-2.68%)、银行(-3.41%)和建筑装(-3.66%)。

RQFII 折溢价数据:截止1月8日,四只跟踪的RQFII的加权平均溢价率为-0.89%,相比上周的-2.56%有所上升。

融资融券余额:截止1月8日周四,融资融券余额10609亿元,相比上周四的10286继续上升了3%。

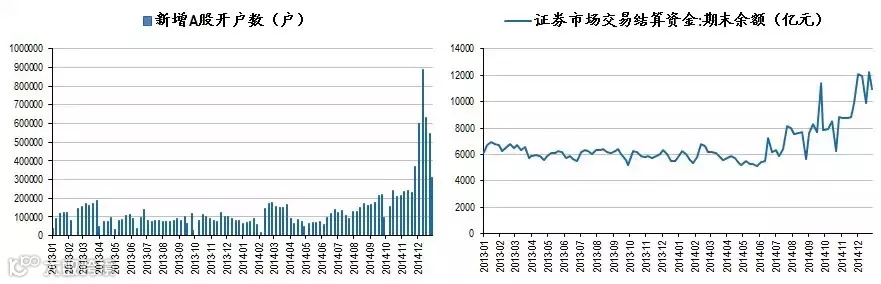

新增A股开户数:截止12月31日,当周新增的A股开户数31万,相比之前一周的54万继续回落。

证券市场交易结算资金:截止12月31日,证券市场交易结算资金1.09万亿,相比之前一周的1.22万亿回落。

动态估值:本周广发自选公司PE从上周14.75倍下降到13.07倍,PB从上周2.05倍下降到1.83倍;广发自选公司剔除金融服务业PE从上周22.35倍下降到19.06倍,PB从上周2.44倍下降到2.25倍;广发自选公司总市值较上周上升1.08%;广发自选公司剔除金融服务业总市值较上周上涨2.11%;分析师对广发自选公司的2015年盈利预测17.32%;对广发自选公司剔除金融服务业的2015年盈利预测30.06%;必需消费相对于周期类上市公司的相对PB从上周1.69下降到本周1.63;创业板相对于沪深300的相对PE从上周3.90下降到本周3.12;创业板相对于沪深300的相对PB从上周2.77下降到本周2.76。(本周为2015年第一周更新,估值基础发生切换(净利润和净资产数据从2014年切换到2015年),所以绝对估值和上周不具可比性,差异较大)

限售股解禁:本周限售股解禁1146.62亿,预计下周解禁264.02亿

大小非减持:本周A股整体大小非减持47.66亿,本周减持最多的行业是电气设备(-9.2亿)、化工(-7.6亿)、轻工制造(-3.8亿)。

AH溢价指数:本周A/H股溢价指数上涨为128.49,上周A/H股溢价指数为125.76。

2.3 流动性

央行公开市场操作继续暂停,本周资本成本有所下移。截止2015年1月9日,R007本周下跌105.74BP至3.78%,SHIBR隔夜利率下跌83.5BP至2.805%;长三角和珠三角票据直贴利率本周都下降,长三角下跌10BP至4.40%,珠三角下跌10BP至4.45%;期限利差本周涨8.13BP至0.46%;信用利差下跌8.68BP至1.20%。截止2014年12月31日,温州民间借贷利率(月息)涨6BP至1.75%。

2.4宏观经济

CPI:国家统计局9日数据显示,12月CPI总水平同比上涨1.5,与预期持平,前值为1.4%。2014年,CPI总水平比上年上涨2.0%。

PPI:国家统计局数据显示,2014年12月全国PPI同比下降3.3%,低于预期值,前值为-2.7%。中国12月PPI同比创逾两年新低,已连降34个月。

2.5海外

美国:美国劳工部公布,美国12月新增就业25.2万,12月失业率为5.6%,创七年新低,前值为5.8%。美国商务部公布,美国11月贸易帐为-390亿美元,高于预期,前值为-422。美国劳工部公布,美国上周季调后初请失业金人数为29.4万人,高于预期,前值为29.8。

欧元区:Markit 1月6日公布的数据显示,欧元区12月综合PMI终值51.4,低于预期,前值51.7。欧元区12月服务业PMI终值不及预期,终值51.6,预期值51.9,前值51.9。欧盟统计局数据,欧元区12月CPI年率初值下降0.2%,为2009年10月以来首次下降,降幅超出市场预期的0.1%。欧盟统计局2015年1月8日数据显示,欧元区去年11月PPI月率下跌0.3%,低于预期,前值修正为下跌0.3%。欧盟委员会1月8日数据显示,欧元区去年12月经济景气指数持稳于100.7,低于预期,前值修正为100.7。欧盟统计局公布,欧元区11月失业率为11.5%,与预期持平,前值为11.5%。

日本:Markit公布数据显示,日本12月制造业PMI终值为52.0,前值为52.1。日本央行公布,12月基础货币年率为38.2%,前值为36.7%。

海外股市:标普500本周跌0.65%收于2044.81点;伦敦富时跌0.71%收于6501.14点;德国DAX跌1.19%收于9648.5点;日经225跌1.45%收于17197.73点;恒生涨0.26%收于23919.95。

三、下周公布数据一览

下周看点:中国12月宏观数据;美国就业状况、12月PPI、12月季调CPI;日本商品物价指数

1月12日周一:美国12月就业市场状况指数;社会消费品零售总额月度报告

1月13日周二:中国12月贸易帐、70个大中城市住宅销售价格月度报告

1月14日周三:美国12月零售销售、美国12月PPI;日本12月国内企业商品物价指数

1月16日周五:美国12月未季调CPI