报告要点如下:

上周大市回顾 上周港股跟随A股市场回软,全周走势先跌后略为回升,恒指全周下跌2.0%,国企指数下跌2.6%。至于美股上周五重上18000点,全周上周0.9%。

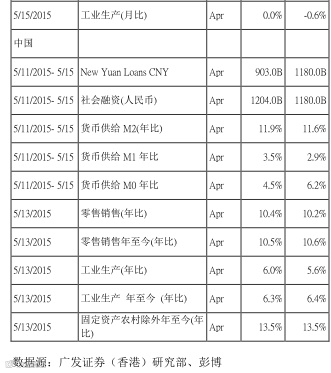

上周重点经济数据回顾 回顾上周经济数据,美国3月份工厂定单上升2.1%,略胜预期的上升2%。美国4月份Markit综合采购经理人指数57,低于上月的57.4,Markit服务业采购经理人指数57.4,逊预期的57.8,4月份ISM非制造业指数57.8,高于预期的56.2。美国上周首次申领失业救济金人数26.5万,少于预期。美国4月份失业率5.4%,符预期。内地方面,内地4月份官方非制造业PMI指数回落至53.4。汇丰中国4月份PMI终值跌至48.9。

本周大市点评 上周五内地股市在连续三天回落后有所反弹。一方面或是受惠于新股冻结的资金解冻,市场揣测或有资金流入股市。另外,亦有各大传闻在市场流传,包括内地地方社保基金或会提早至明年「入市」,所涉及资金或达到6000亿元。另外,根据香港报纸报导,深港通或已获国务院批准,细节最快于本月内公布。虽然上述仅是传闻,但已经对上周连续三天下跌的A股带来稳定作用。

至于在上周末期间,内地更宣布下调一年期存贷利率各0.25个百分点。与此同时,亦扩大存款利率浮动区间上限至1.5倍,继续逐步提高金融机构自主定价能力。今次为内地今年以来第二次减息,半年以来第三次减息。内地今年积极地在年初减息,反映内地非常关注经济下行风险,并积极地应对,而在较低的通胀环境支持下,内地料继续维持较宽松政策。

海外市场方面,本周留意经济数据包括零售销售、消费者信心指数等。总结本周,主要关注A股走势,我们预期港股止跌回升的机会较大,恒指再向上挑战28000点水平。

板块方面,深港股开通的消息料会带动相关概念股,如AH差价股、券商股等。至于受惠于内地减息,可以留意内房股。另外,上周不少半新股走势异常波动,但很多个股欠缺基本因素支持,投资风险巨大。