香港宽频1310.HK

香港宽频为电讯服务商,业务主要分为宽频及话音,而客户则分为住宅及企业。按住宅用户数计算,集团为香港最大的住宅光纤宽频服务供货商,2014年8月底时占香港住宅光纤宽频市场份额53.7%。

发售价:8.0-9.0港元

广发香港认购方式:现金

评分及意见

香港宽频业务集中在香港,根据招股书资料,预测2014年至2019年香港固网宽频用户数年复合增长1.4%,而话音通话行业增速更慢甚至会出现负增长。不过,集团在过去三年成功在对手抢占市场占有率,住宅寛频网络市占率由2010年的27.1%提高至2014年8月底的34.2%,而集团亦加快发展企业宽频业务,市占率亦由2010年的8.7%提高至2014年8月底的12%。不过,香港宽频的宽频及电话话音市场接近饱和,未来增长空间并不高,而客户对网络使用的忠诚度不高,公司未来未必能保持过去一两年的高增长。然而,作为一个公用股的角度,香港寛频招股价相当于预测市率4.8%至5.4%,仍有一定吸引力。今次公司全数销售旧股,但却引入加拿大退休基金作基础投资者。综上,给予公司“中性”评级,综合总评分6分。

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

全球发售股份数目: 644,866,500 股股份(可予重新分配及视乎超额配股权行使与否而定)

香港发售股份数目: 80,608,000股股份(可予重新分配)

国际配售股份数目: 564,258,500股股份(可予重新分配及视乎超额配股权行使与否而定)

招股日期:2015年2月27日-3月4日

拟上市日期:2015年3月12日

财务年截止日:8月31日

14/15年度预测EV/EBITDA:10.5-11.4X

14/15年度预测息率 :4.8%-5.4%

**********

KTL INTL 442.HK

集团为一间香港珠宝综合供货商及原设计商主要从事珠宝设计及制造,产品主要出口予俄罗斯、美洲及其他欧洲国的珠宝批发商及零售商。按出口额计算,集团为香港第二大珠宝出口制造商,占珠宝出口市场份额2.2%。

发售价:3.0-5.0港元

广发香港认购方式:现金

评分及意见

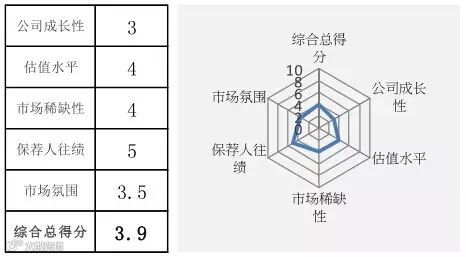

集团历史悠久,管理层于珠宝设计行业经验丰富,而公司亦已建立一定的客户群,未来主要策略为加大发展内地及美洲市场。不过,集团目前主要的销售市场仍为俄罗斯,截至2014年10月底止7个月业绩,来自俄罗斯占集团收入达52%。近期国际油价大幅下跌,俄罗斯经济环境欠佳,集团去年12月及今年1月来自俄罗斯销收入已大幅下跌,未来或会继续影响对集团珠宝的需求,同时或会增加集团俄罗斯客户拖欠款项的风险。另一方面,珠宝设计行业所面对的竞争亦增大。事实上,集团黄金饰品的平均批发价一直回落,由2011/12年度的每件1259元回落至2013/14年度的1137元,毛利率亦由21.5%下跌至18.3%,基本因素不吸引。按招股价计算,2013/14年度市盈率介乎6.4倍至10.6倍。综上,给予公司“回避”评级,综合总评分3.9分。

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

全球发售股份数目: 28,000,000 股股份(可予重新分配及视乎超额配股权行使与否而定)

香港发售股份数目: 2,800,000股股份(可予重新分配)

国际配售股份数目: 25,200,000股股份(可予重新分配及视乎超额配股权行使与否而定)

招股日期:2015年2月27日-3月4日

拟上市日期:2015年3月11日

财务年截止日:3月31日

13-14年度市盈率:6.4X- 10.6X

温馨提示:新股登记需在招股日期提前一日下午3点半前完成。请各位投资者留意。谢谢!

申购或了解更多新股资讯,请微信留言或致电客服热线:4008695575