一、本周策略观点

本周的主要变化有:1、三十个城市房地产销售增速24%,与上周基本持平;2、本周钢铁、水泥价格有所反弹,但煤炭、化工品价格继续下跌;3、融资融券余额下降至1.31万亿,大股东连续第六周净增持。

近期我们与投资者交流下来,感觉情绪普遍比较悲观,但是另外又有一些信息让我们感觉到,市场多空力量的较量其实只在一线之间,只要稍加一些外力,情绪就有可能向乐观的方向逆转:

1、目前很多看空市场的理由其实是对市场趋势的线性外推,也即悲观情绪的自我强化,一旦市场趋势有短期的扭转,这种看空逻辑也就不复存在。近期我们与一些低仓位的投资者交流,发现他们看空的理由主要是觉得人心散了、趋势没了,且这种悲观情绪的释放还需要一定时间的消化。可以说现在大家都是在“看图说话”,即市场在当前的一些特征和现象让大家变得谨慎——有人说市场成交量的明显萎缩说明人气散了、有人说市场热点的散乱说明大家对每个板块都没有信心、有人说创业板龙头公司表现萎靡说明市场的主线不清晰,等等。但是反过来看,一旦股市成交量有了回升、一旦市场有了一条清晰的主线、一旦创业板的龙头公司开始回归强势,那么之前那些看空的逻辑也就不复存在。

2、看似“离场”的资金其实并没有真正的离开,而是全部变成了“右侧守望者”,悲观情绪一旦扭转,这将为市场向上趋势提供充足的增量流动性:

首先看以公募基金为代表的机构资金——他们的仓位普遍降到了很低的水平,即使是乐观的投资者也在跟随性地降仓。目前能跟踪到的最准确基金仓位数据是到6月30日的中报,当时主动偏股型基金的仓位已从85.5%下降至80.3%。而近期我们在路演过程中了解到,很多基金在中报之后又进行了更大幅度的减仓,甚至有个别基金的仓位比2008年熊市时的最低点还要低。一个有趣的对比是:我们在本次股灾前一周的周报中曾提到当时的投资者操作风格是:“不管内心是看空还是看多,先满仓再说,毕竟在相对收益考核机制下,大家都满仓是最佳的应对策略。”(见报告《既不要卑微的理性,也不要有神圣的使命感》,2015-6-7)但最近我们去路演,却发现情况刚好反过来——即使是那些内心对市场看多的投资者,却也将仓位降得很低,因为一是对“股灾”期间的赎回压力心有余悸,二是看到周围的人都降仓之后,只能被动地跟随。

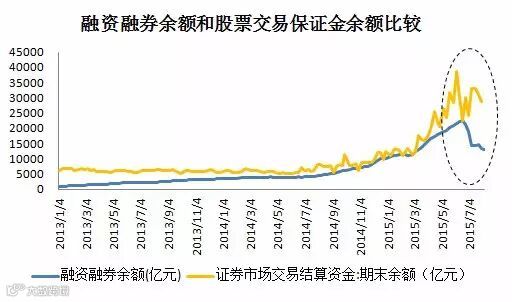

其次看散户资金——两融余额虽然大幅下降,但是证券市场交易结算金却仍维持在高位,说明居民户仍未找到股市以外更好的投资方向。6月15日“股灾”以来,两融余额已从近2.3万亿大幅下降至1.3万亿,但股票市场交易保证金余额仅从3万亿降至2.9万亿,这说明散户确实在降杠杆和卖股票,但却没有将出售股票的收入通过银证转账转出股票账户。究其原因,我们认为在一个低利率的环境下,定期储蓄和理财产品的收益率均不具有较高的吸引力,居民户仍未找到股市以外更好的投资方向,一旦股市呈现企稳趋势,这些资金可以快速再次“入场”。

那靠什么外力来扭转大家的悲观预期呢?我们认为有以下两条线索:

1、“滞胀”预期的证伪——未来通胀上行的幅度或将弱于预期。近两天先后发布了进出口贸易数据和通胀数据,其中1-7月的出口金额增速已首次转为负增长,说明外需形势仍在恶化,但CPI数据却从1.4%上升至1.6%,这使得市场开始担心中国经济会不会开始进入“滞胀”,这是一种对股市和债市都不利的环境。但我们认为,“滞胀”有两种类型:一种是短期的“周期性滞胀”,一般容易发生在经济“过热”之后,即宏观周期“量价齐升”之后,过高的价格开始挤出需求,造成“量跌价升”;一种是长期的“结构性滞胀”,这种滞胀很少见,比较有代表性的是70年代的美国“滞胀”和最近两年的阿根廷“滞胀”。造成美国“滞胀”的原因主要是“石油危机”使原油供给出现刚性萎缩,造成阿根廷“滞胀”的原因主要是资本外流和本币贬值。而反观国内的经济环境,2014年下半年以来一直处于一种“量价齐跌”的衰退周期之中,而不是“量价齐升”的过热周期,没有需求的支撑,很难带来价格的持续上行,因此我们认为不大可能出现“周期性滞胀”;那中国会出现“结构性滞胀”吗?我们认为也不大可能——因为造成本次通胀上行的主要原因是猪肉价格的大幅攀升,而猪肉并不属于“供给刚性”的品种,一旦其价格上涨,供给也会逐渐释放,再加上猪肉价格上涨很难传导到其他非食品价格(近期大部分工业品价格均在回落,7月PPI已创近五年新低),这意味着中国很难出现像美国70年代那样的“滞胀”;而另一方面,中国资本账户并非完全开放,且相比海外利率仍有较大的息差,还有雄厚的外汇储备,这都将有效抑制资本外流和保持人民币币值稳定,这也意味着中国也很难出现阿根廷那样的“滞胀”。

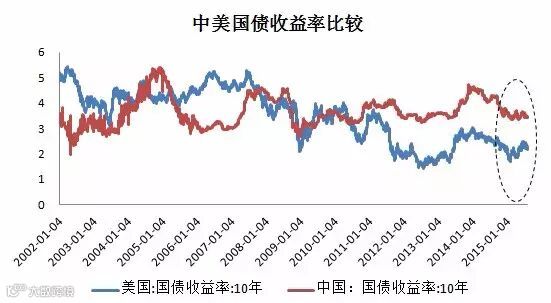

2、“利率底部”预期的证伪——国内利率有望进一步下行,甚至突破历史底部。一旦“滞胀”预期被证伪,那也意味着我们仍处于一种“量价齐跌”的衰退环境之中,国内的财政政策和货币政策都需要配合进行进一步的放松。但目前市场对于再次降息降准已经不抱希望(尤其是降息)——因为一是担心美国加息周期已临近,这会限制国内降息的空间。二是认为目前的利率水平已经处于近五年的底部位置,很难再往下。对于大家的第一个担心,我们认为目前美国的十年期国债收益率比中国的十年期国债收益率低120个基点,这种利差处于历史上的较高水平,即使美国在近期加息会抬高其国债收益率,也很难将如此巨大的利差迅速抹平,因此国内监管层并不必担心再次降息会导致套利资金的大量流出。对于大家的第二个担心,我们在两周前的周报中已经做了详细阐述,即中国的GDP中枢水平已从10%下移到7%,这有望带来利率中枢水平的下移,甚至可能带来利率水平突破历史底部,这为“股债双牛”奠定了基础(详细逻辑见报告《别在舒服的位子上睡觉》,2015-7-26)。

3、结论:随着“弱增长、低通胀”环境的延续,我们进入了难得的“股债双牛”窗口期,结构上仍然偏向中小创业板,尤其建议关注传媒、计算机、医疗、环保板块。我们认为:A股市场目前所处的基本面环境、流动性环境、政策环境仍然较好(与去年三季度类似),只不过悲观的市场情绪自我强化之后,使得整体市场表现疲弱。但随着未来“滞胀”预期的证伪和利率的进一步下降,有望使市场悲观情绪发生逆转,近期将是难得的“股债双牛”窗口期(窗口什么时候关闭取决于通胀、房价和经济数据开始明确上行的时间)。而就风格上,我们仍然偏向中小创业板,并且尤其建议投资者关注2013年初创业板牛市刚启动之时的主线行业——传媒、计算机、医疗、环保。这些行业在当时基本面并不突出,但经过两年多的发展,他们逐渐开始体现出了盈利能力的真实改善和业绩的积淀,这都有利于消化过高的估值,使其重新成为市场的投资主线。

二、本周重要变化

2.1 中观行业

下游需求

房地产: Wind30大中城市成交数据显示,截至2015年8月7日,30个大中城市房地产成交面积累计同比上涨24.24%,相比上周的24.25%微幅下跌,30个大中城市房地产成交面积月环比下跌16.03%,月同比上涨24.01%,周环比下跌23.56%。

中指研究院数据显示,7月百城房价为10685元/平方米,环比上涨0.54%,同比下降1.38%。其中环比上涨城市数46个,持平城市数1个,下跌城市数53个。

中游制造

钢铁:本周钢材市场涨幅明显,社会库存持续下降,钢铁行业供需有望改善。7月中旬重点企业钢材日均产量为160.31,旬环比下跌2.69%。螺纹钢含税均价本周继续上涨5.05%至2206元,冷轧含税均价涨1.30%至2648元。本周钢材总社会库存下降3.41%至1127.99万吨,螺纹钢社会库存减少4.79%至535.81万吨,冷轧库存跌0.18%至138.13万吨。钢铁毛利率本周均上涨,螺纹钢涨3.98%至-6.07%,冷轧涨0.79%至-22.81%。

水泥:本周全国水泥市场价格环比上涨,全国水泥市场平均成交价为262.6元/吨, 环比上涨0.51%。其中华东地区跌0.57%至247.1元,中南地区涨3.13%至274.1元,华北地区保持不变为246.0元。

化工:化工品价格微跌,盈利能力涨跌相当。国内尿素跌2.77%至1605.71元,轻质纯碱(华东)大跌3.82%至1312.86元,PVC(乙炔法)跌0.46%至5297.85元,涤纶长丝(POY)跌0.53%至6721.43元,丁苯橡胶跌4.64%至9535.71元,纯MDI稳定在15950元,国际化工品价格方面,国际乙烯跌6.48%至1010美元,国际纯苯跌6.07%至721.93美元,国际尿素跌1.52%至260美元。

上游制造

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存增加,煤炭价格下跌,煤炭库存增加。国内铁矿石均价涨1.49%至500.18 元,太原古交车板含税价稳定在700.00 元,秦皇岛山西混优平仓5500价格本周跌0.15%至 392 元;库存方面,秦皇岛煤炭库存本周减少7.26%至 671.00 万吨,港口铁矿石库存增加1.09%至8156.00 万吨。国际煤价方面,截止2015年8月5日澳大利亚BJ动力现货价稳定在 60.4 美元。

国际大宗:WTI本周跌6.90%至 43.87 美元,Brent跌4.98%至 48.05 美元,LME金属价格指数跌1.64%至2398.80 ,大宗商品CRB指数本周跌2.10%至 198.32 ;BDI指数本周涨6.10%至1200.00 。

2.2股市特征

股市涨跌幅:上证综指本周涨2.20%,行业涨幅前三为建筑材料(8.36%)、汽车(6.07%)和交通运输(5.91%);涨幅后三为传媒(0.24%)、非银金融(-0.37%)和休闲服务(-1.26%)。

动态估值:本周广发自选公司PE从上周16.72上升到17.07倍,PB从上周2.18倍上升到2.23倍;广发自选公司剔除金融服务业PE从上周27.97倍上升降到28.76倍,PB从上周3.00倍上升到3.09倍;必需消费相对于周期类上市公司的相对PB从上周1.65上升到本周1.70;创业板相对于沪深300的相对PE从上周4.64下降到本周4.47;创业板相对于沪深300的相对PB从上周4.40上升到本周4.44。

基金规模:截止8月7日本周五,本周新发股票+混合型基金份额9.13亿份,相比上周的1356.65亿份大幅下降。其中发行份额最大的基金是“永赢量化”。本周基金市场累计份额减少129.09亿份,上周为净增持1463亿份。

RQFII折溢价数据:本周我们统计的四只RQFII加权平均溢价率为-0.094%,相比上周的-0.93%略有上行。

融资融券余额:截至8月6日周四,当周融资融券余额1.31万亿,较上周下降2.23%。

新增A股投资者:中登公司数据显示,截至7月31日新增投资者数量34.05万,相比之前一周的39.15万继续下降。

证券市场交易结算资金:截至7月31日,当周证券市场交易结算资金余额2.88万亿,相比上周略有下行。

限售股解禁:本周限售股解禁669.92亿,预计下周解禁364.35亿。

大小非减持:本周A股整体大小非增持32.71亿,本周增持最多的行业是房地产(7.27亿)、轻工制造(5.11亿)、公用事业(4.87亿)。本周增持最少的行业是机械设备(-2.71亿)、休闲服务(2万)、非银金融(523万)。

AH溢价指数:本周A/H股溢价指数下跌为135.89,上周A/H股溢价指数为135.94。

2.3 流动性

央行本周二、周四各开展500亿元、350亿元逆回购操作,公开市场实际净回笼50亿元。截止2015年8月7日,R007本周下跌5.97BP至2.42%,SHIBR隔夜利率上涨5.9BP至1.529%;长三角和珠三角票据直贴利率本周表现不一,长三角稳定在3.05%,珠三角稳定在3.10%;期限利差本周涨5.78BP至1.28%;信用利差下跌2.88BP至0.90%。截止2015年7月31日,温州民间借贷利率(月息)稳定在1.45%。

2.4宏观经济

CPI与PPI:2015年7月份CPI环比上涨0.3%,同比上涨1.6%,同比涨幅有所扩大;PPI环比下降0.7%,同比下降5.4%,降幅比上月扩大0.3个百分点。

PMI:中国7月官方制造业采购经理人指数为50.0,略低于预期,前值为50.2;中国7月财新制造业采购经理人指数为47.8,低于预期,前值为48.2。尽管7月制造业PMI的回落有一定季节性规律,但今年的表现明显弱于往年。

贸易帐:中国7月商品和服务进出口盈余430.3亿美元,低于预期,前值为465.36亿美元。今年前7个月,我国进出口总值13.63万亿元人民币,比去年同期下降7.3%。其中,出口7.75万亿元,微降0.9%;进口5.88万亿元,下降14.6%;贸易顺差1.87万亿元,扩大1倍。

2.5海外

美国:美国劳工部数据,美国7月失业率为5.3%,与预期一致,前值为5.3%;美国经济分析局数据,美国6月个人收入月率为0.4%,高于预期,前值为0.4%;美国经济分析局数据,美国6月个人消费支出月率为0.2%,高于预期,前值0.7%;Markit数据,美国7月Markit制造业采购经理人指数终值为53.8,与预期一致,前值为53.8;美国商务部数据,美国6月营建支出月率为0.1%,低于预期,前值为1.8%;美国商务部数据,美国6月耐用品订单修正值月率为3.4%,前值为3.4%;美国商务部数据,美国6月贸易帐为-438亿美元,低于预期,前值为-409亿美元;美联储数据,美国上周货币供给M1变动为增加106亿美元,前值为增加52美元;M2变动为增加121亿美元,前值为增加183亿美元

日本:Markit数据,日本7月制造业采购经理人指数终值为51.2,前值为51.4;日本央行数据,日本7月基础货币年率为32.8%,前值为34.2%;日本财务省数据,日本上周净买入外国股票1681亿日元,前值为净买入2166亿日元,上周外资净卖出日股28亿日元,前值为净卖出821亿日元;日本财务省数据,日本上周净买入外国债券1198亿日元,前值为净卖出217亿日元,上周外资净买入日债2639亿日元,前值为净买入6843亿日元;日本财务省数据,日本7月外汇储备为12423.16亿美元,前值为12429.35亿美元。

欧元区:欧盟统计局数据,欧元区6月生产者物价指数年率为-2.2%,与预期一致,前值为-2.0%;Markit数据,欧元区7月Markit制造业采购经理人指数终值为52.4,高于预期,前值为52.2;欧元区7月Markit服务业采购经理人指数终值为54.0,高于预期,前值iwei53.8;欧元区7月Markit综合采购经理人指数终值为53.9,高于预期,前值为53.7;欧盟统计局数据,欧元区6月零售销售月率为-0.6%,低于预期,前值为+0.1%。

本周海外股市:标普500本周跌1.25%收于2077.57点;伦敦富时涨0.33%收于6718.49点;德国DAX涨1.61%收于11490.83点;日经225涨0.68%收于20724.56点;恒生跌0.34%收于24552.47。

三、下周公布数据一览

下周看点:中国7月规模以上工业增加值、中国固定资产投资月度报告、中国社会消费品零售总额月度报告、欧元区第二季度GDP初值

8月10日周一:美国7月就业市场状况指数、欧元区Sentix投资者信心指数

8月11日周二:美国6月批发销售、欧元区8月ZEW经济景气指数

8月12日周三:中国7月规模以上工业增加值、中国固定资产投资月度报告、中国社会消费品零售总额月度报告、英国7月失业率

8月13日周四:美国7月零售销售

8月14日周五:美国7月工业产出、欧元区第二季度GDP初值、欧元区7月调和消费者物价指数终值