在2014年5月出版的《港股通投资手册 100 强简介》、 2014年8月出版的《港股通投资手册101 中小市值股票简介》及 2014 年 9 月出版的《港股通投资手册》基础上,经资料更新后,此投资手册列出于 10 月 9 日符合资格通过港股交易通交易的港股的 281 支港股,介绍相关公司的简要资料,并不含评级,谨供参考。由于上交所及港交所会定期更新符合资格的港股,最终合资格港股。名单概以两个交易所的最新公布为准。

更多港股通信息请点击【环球市场】-【港股通手册】查询。

港股通投资手册第二期

公司简介。北京控股为一间基地于北京的综合企业,1997年于香港交易所上市,公开招股时获超额认购1276倍成当年热话。2007年9月完成重组,将北京燃气注入上市公司,2012年向母公司出售高速公路项目。目前集团业务分为四类。第一类为燃气,持有资产包括于北京地区为主分销及销售管道天然气的业务,及上市公司中国燃气(00384 HK)22%股权。第二类为啤酒,持有资产为于内地A股上市的燕京啤酒。第三类为水务,持有资产为北控水务(00371 HK)。第四类为环保固废处理业务。

公司业务。天然气分销业务,北京燃气于二零一五年上半年录得营业收入208.86亿港元,较去年同期增长45.6%。天然气输气业务,中石油北京管道公司于二零一五年上半年录得156.94亿立方米的输气量,同比增加6.8%。中国燃气2015年上半年摊占中国燃气控股有限公司3.7亿港元利润是根据中国燃气截至2015年3月31日止之六个月股东应占利润计算,较去年同期大幅增长35.7%。啤酒业务中燕京啤酒上半年实现啤酒销量296万千升,录得营业收入79.18亿港元。税前利润10.4亿港元,同比增长3.1%。污水处理及水务业务中北控水务集团有限公司(00371 HK)的污水处理业务及供水业务于二零一五年上半年快速增长。营业收入因水处理服务收入增加而上升51%至57.64亿港元。固废处理业务上半年实现新增固废运营规模600吨/日。2015年上半年北京控股营业收入为293.1亿港元,同比增长30.7%,纯利31.0亿港元,同比上升10.3%,其中,撇除特殊项目后之经营性股东应占利润为30.7亿港元,较去年同期增加26.4%。

市场关注点。市场关注内地气价调整对于公司燃气业务的影响。节能环保产业的国策支持。

主要风险包括。北京调低燃气销售价格。

公司简介。郑煤机业务为生产及销售液压支架,是中国最大的液压支架制造商。据行业协会数据,国内前八家的液压支架企业控制了中国液压支架行业近90%的市场份额,而在2014年,公司利润总额占这八家企业总和的74%,营业收入占八家企业总和的39%。同时,公司是中国少数煤炭采掘设备制造商之一,能够制造四件组成整套用于地下采煤的煤炭综采综掘系统组件的其中三件,即液压支架、刮板输送机及掘进机。公司目前正研发建立制造第四种组件采煤机的生产技术及能力。公司大量投资于产品研发,亦分别于2009年和2010年制造出多套大型采矿高度液压支架,高度达7 米,为当时全球最高。公司A股在2010年8月在上海上市,H股在2012年在香港上市。

公司业务。2015年上半年公司实行创新思维拓宽市场,多渠道降成本的方针进行经营。2015年上半年公司采用新模式签订的合同占上半年订货总额的15%,上半年公司招投标中标率达53.1%;同时公司采用加强应收账款管理的方式,积极回收资金,加强风险管理。 但由于上半年国内煤炭市场需求萎缩,公司上半年收入同比减少27.3%至23.1亿元人民币,,公司于国内市场的产品需求减少,其中液压支架的收入下降较为明显。公司毛利亦同比减少42.4%至3.5亿元人民币,毛利率降至15.3%。公司期内溢利为4,175万元人民币,同比下滑83.2%,净利率为1.8%。

市场关注点。公司能否维持议价能力,减慢液压支架毛利率的下跌。同时,发展海外市场计划能否加快,以及公司会否以收购同业的方式进一步巩固竞争力。

主要风险包括。内地煤企资金紧张,拉长更换煤业机械的周期,拖低对煤机的需求。同时,同业间竞争仍激烈,产品售价及毛利仍受压。

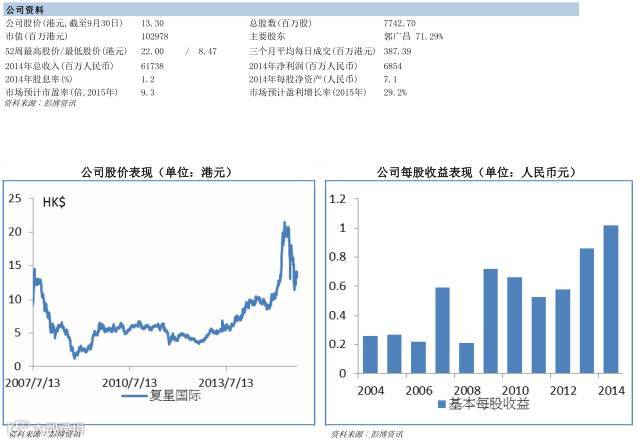

公司简介。复星国际为一间以上海为基地的民营综合投资公司,集团创立于1992年,并于2007年于香港交易所上市。集团的投资覆盖不同的产业,包括医药、房地产、钢铁及矿业,持有的上市公司有复星医药、上海复地及南京南钢等。而公司自2007年起开始发展保险业,包括投资永安财险、复星保德信人寿及鼎睿再保险,而前年更收购了葡萄牙保险公司80%股权。除此之外,集团亦有其他投资项目,包括互联网产业的投资,如菜鸟、O2O及互联网金融。而PE方面的投资包括招金矿业、St.John、Caruso等企业。

公司业务。2015年上半年复星国际收入297亿元人民币,同比增加19.9%,纯利36亿元人民币,同比上升97.2%。集团综合金融业务包括保险、投资、资本管理、银行及其他金融业务四大板块。集团产业运营包括健康、快乐生活、钢铁、房地产开发和销售,以及资源五大板块。健康板块包括复星医药、Luz Saúde及星堡老年服务等;快乐生活板块包括豫园商城、地中海俱乐部、亚特兰蒂斯、Studio 8、博纳影业、太阳马戏团及Silver Cross;钢铁板块包括南京南钢及天津建龙;房地产开发和销售包括复地、外滩金融中心、大连东港及策源置业等;资源板块包括海南矿业以及洛克石油。

市场关注点。市场关注公司今年会否收购其他收购项目。

主要风险包括。钢铁业务表现仍较差。

公司简介。 公司成立于1970年,并于1997年4月在香港证券交易所上市,为新世界发展有限公司 (00017 HK)之基建及服务旗舰。基建业务涵盖道路、能源、水务和港口及物流,集团在区内投资经营64个基建项目及持有两项策略性投资,当中包括全长约720公里的收费道路、总装机容量约2892兆瓦的电厂及一煤炭经销公司、每日处理能力达773万立方米的水务项目,以及每年合共处理1200万个标准箱的货柜码头。集团透过合营公司中铁联合国际集装箱有限公司,于中国内地建设及经营18个主要城市之枢纽性铁路集装箱中心站,亦投资于北京首都国际机场股份有限公司,按客运量计算,该机场为全球第二最繁忙机场。公司在服务方面则包括设施管理(香港会议展览中心之营运管理和免税店)、 建筑及交通(建筑和巴士及渡轮服务)以及策略性投资,其中包括Tricor、海通国际、新矿资源及集团的证券投资。

公司业务。 2015年上半年公司收入244.9亿港元,相比去年同期的214.4亿港元增长14.2%,主要由于公司各项业务均表现较好,出现增长,其中占收入比重最大的建筑及交通业务增长较大,由去年同期的128.6亿港元增长至152.1亿港元;道路、港口及物流和设施管理业务收入略有上升。在业务收入增长的同时,公司的销售成本也相应增长,同比增长16.2%至213.4亿港元。 因此, 毛利率由去年同期的14.4%下降至12.9%。2015 财政年度的应占经营溢利为44.6 亿港元,较2014 财政年度的43.8 亿港元增加7,760 万港元。基建分部的应占经营溢利为26.3亿港元,较2014 财政年度的24.3 亿港元增加8%。服务分部的应占经营溢利为18.3 亿港元,较2014 财政年度的19.5亿港元减少6%。按地区分布来看,来自香港业务的应占经营溢利占57%,而2014 财政年度则为52%。来自中国内地及澳门和其他地区的应占经营溢利分别为39%及4%,而2014 财政年度则分别为38%及10%。

市场关注点。 国内高速公路节假日免费通行政策对收费公路业务的影响、国内贸易量对公司港口收入增长的支持、广东省电量需求疲弱对公司电厂收入的影响。

主要风险包括。 中国经济放缓对基建需求的制约、国内收费公路行业收入增速下降。

公司简介。公司成立于1985年,并于1990年12月在香港证券交易所上市。公司主要业务包括电动工具、户外园艺工具及地板护理产品的设计和制造。其中,电动工具业务是公司最大规模的业务板块,产品包括电动工具、手动工具、户外产品及配件。产品主要销往北美洲、欧洲及世界其他多个地区,其中北美洲销量占公司整体销量70%以上,欧洲地区销量占公司销量20%。公司致力为终端客户开发领先技术的产品、锂电充电平台及其他产品系列,并积极通过兼并收购扩展业务。

公司业务。 2015年上半年,公司业绩刷新纪录,在营业额、毛利及净利润均录得创纪录的双位数字增长,毛利率及净利润率均持续改善。公司营业收入较去年同比增长10.0%,排除汇兑影响营业额增长更高达14.4%。公司除利息及税项前盈利增加12.1%,股东应占溢利达159,000,000美元,增长为16.5%。占集团营业额79.1%的电动工具部分,达到16.7%双位数字增幅,位居电动工具行业之首。其中Milwaukee电动工具业务全球营业额增长24.4%。消费者电动工具及户外园艺工具业务走势强劲,带动营业额也达致双位数字增长。公司上半年的强劲表现得益于公司新产品策略,并获得良好的市场反馈。比如领先业界的锂电充电平台。公司对工业生产力、全球采购计划及提升供应链效率的措施持续推行不遗余力,加上推出高利润崭新产品以及销量提升,令毛利率增加60基点至35.6%。研发投资、地域扩充及营销计划,使新产品更有效地打进分销渠道。

市场关注点。 美国经济复苏对电动工具的消费需求趋势、 公司将墨西哥生产线移至中国内地对成本管理的影响、并购公司能否产生预期的协同效应。

主要风险包括。 美国楼市回暖趋势的持续状态、欧元区的经济恢复及通缩风险、中国内地制造业生产成本的上升。

公司简介。 公司成立于2008年,于2009年9月分别在香港证券交易所及上海证券交易所上市。公司以冶金工程承包、资源开发、装备制造及房地产开发为主业,为全球最大的冶金工程承包公司之一,也是中国专业设计和建设能力最强的冶金工程承包商。公司拥有中国最大的有色金属冶金设计院之一 – 中国有色工程有限公司,曾为中国许多大中型有色金属资源类企业提供规划、设计、建设及其它服务。此外,公司亦积极拓展房屋建筑、交通基础设施及其它非冶金工程承包业务,成功开展了资源开发、装备制造及房地产开发等其它业务,构建了关联互补、协同效应显着的业务板块布局。公司积极拓展海外工程承包业务和加快资源开发业务的速度,迄今为止,公司已在全球多个国家和地区经营工程及资源方面业务。

公司业务。在国内宏观经济增长疲软的情况下,2015年上半年公司仍录得营业额总收入同比上升4.7%至1,006.9亿元人民币,主要由于占总收入比重最大的工程承包业务收入取得增长,比去年同期上升5.7%,增至853.8亿元人民币,而且毛利率增加了0.4个百分点至12.2%;尽管装备制造业务收入和资源开发业务收入分别同比去年下滑9.3%和33.9%,但这两项业务均占总收入比重较小,对总收入影响不大。公司积极调整管理模式进行成本控制,推进EPC承包模式,实现毛利率小幅上升。 2015年上半年公司净利润由去年同期的19.6亿元人民币上升至24.6亿元人民币,同比上升25.5%,其中归属公司权益持有人净利润为21.72亿元人民币, 净利润的增加主要是因为工程承包业绩有较好增长,且毛利率提升。

市场关注点。 公司对EPC承包模式的管理控制、矿业项目的持续盈利能力、“一带一路”战略下公司的项目扩展。

主要风险包括。 国家针对钢铁行业和装备制造业的产业调控、政府对房地产行业的政策调控加强、企业回收资金和融资难度增大。

公司简介。 公司成立于1966年,并于2006年12月在香港证券交易所上市。公司主营业务为注塑机的生产制造和销售,是世界上产量最大注塑机制造企业,为市场提供了二万七千台注塑机,其中约29.2%的产品出口至130余个国家与地区。公司在注塑机业务产能庞大,有超过一百万平方米的生产基地。公司推出的高技术含量的注塑机系列全面地覆盖了塑料加工工业的各个领域,应用于塑料制品生产及精密制品的生产。公司集研发、 生产及销售于一体,拥有“海天”、“长飞亚”和“天剑”三个知名品牌。其中“海天”产品主要面向常规塑料制品批量生产客户群;“长飞亚”产品主要供应给高精密塑料制品生产客户群;“天剑”产品主要面向低成本塑料制品的生产客户。公司管理层计划未来几年将业务重心转向海外业务,销售策略将从以整机为主转为更加重视配件和小型装配。

公司业务。 2015年上半年,中国宏观经济增长势头持续减弱,美元以外其他货币近期贬值,注塑机行业整体疲软,在此困难环境下,公司创下不错的业绩,2015年上半年营业收入人民币38.5亿元,较去年同比增长1%,毛利率与去年同期几乎持平,维持在32.3%水平。公司股东纯利增至人民币5.85亿元,与去年同期相比,微增1.7%。公司保持增长,得益于全电动及二板注塑机强劲增长。2015年上半年,长飞亚Venus系列(全电动注塑机)及Jupiter系列(大型二板注塑机)的销售额分别增至人民币3.33亿元及人民币3.65亿元,较2014年同期增长分别25.9%和64.2%。全电动注塑机在小型吨位注塑机的销售比例及二板注塑机在中型乃至大型吨位注塑机的销售比例分别达到13.7%及27%。受制于美元以外货币贬值所衍生的不利市场状况,在国内销售轻微上升3.1%至26.1亿元的同时,出口销售下跌3.2%至人民币11.7亿元,此仍为公司历来第二高的出口收入。

市场关注点。 国内注塑机市场的复苏趋势、公司第二代新产品的持续研发能力、外包生产模式的成本控制。

主要风险包括。国内机械制造业的低迷状态、新兴市场经济增长放缓、公司应收转款的汇兑风险。

公司简介。 公司成立于1996年,并于2010年6月在香港证券交易所上市。公司是中国领先的大型建材家居产业集团,有超过10000多种产品,是国内建材家居领域产品体系最为齐全的生产商之一,产品及服务涵盖管道产品、卫浴产品、整体厨房、型材门窗、装饰板材、消防器材及卫生材料等领域。公司拥有先进的研究院,设CNAS国家认可实验室,有超过25个生产基地及30家控股子公司,分布于全国15个省份及加拿大和美国,形成了覆盖全国、辐射全球的生产基地和销售网络。公司先后向超过300家水务公司以及超过80家电力、通信、燃气公司提供产品和服务;并与众多一线大型房地产企业形成长期稳定的良好合作关系。在2008年北京奥运会、2010年广州亚运会及上海世博会的部分场馆建设中,联塑均被指定为产品供货商。

公司业务。 2015年上半年公司营业额稳健增长,由去年同期的人民币65.81亿元增至人民币70.41亿元,主要由于政府大力发展城镇化建设,特别是棚户区改造项目,配套基础建设需求上升,公司增强规模生产优势及积极开拓销售网络提升销售。其中,塑料管段及管件业务收入增长3%至63.57亿元人民币,在公司总体收入中占比为90.3%,较去年同期占比93.1%,略有下降。公司计划大力发展的家居建材产品在经过去年的快速发展后,略显沉寂,收入3.44亿元人民币,较去年同期的3.6亿元人民币,几乎持平,占总收入的占比也从去年上半年的5.5%下降至4.9%。由于2015年原材料价格持续下滑,公司原料成本不断缩减,公司毛利率表现理想。期间,毛利增长16.1%至19.08亿元人民币,整体毛利率为27.08%, 公司总体溢利为8.02亿元人民币,同比增长29.1%,归属公司控股股东溢利为8.06亿元人民币。期内,公司还不断拓展新业务,包括深海养殖箱业务以及联塑商城。公司克服技术障碍,成功开展深海养殖网箱业务,为海水鱼类养殖提供一体化产品及解决方案,包括生产及安装服务。而联塑网上商城,作为公司顺应互联网+趋势的重要战略,乃业务延伸,为经销商展示多种产品,包括五金、电气及建材,善用集团的仓储网络及销售渠道。期内,新联塑商城业务已于华南市场开展,产生收入人民币2.15亿元,注册会员达1,004名。

市场关注点。公司在家居建材业务上的部署、在华南区以外市场的开拓能力、生产原材料的价格波动及成本转嫁能力。

主要风险包括。 国内房地产市场发展放缓、家装消费市场不明朗。

公司简介。盈德气体主要业务分为现场供气服务及零售气体分销,专门生产氧气、氮气、氩气等工业用气及部分特殊气体。主要的客户为钢铁、化工、有色金属、电子及能源行业等。根据2014 年SAI 报告研究,就收入而言,集团为中国最大独立工业气体供货商。公司按销售气体产品的客户类别区分现场供气业务及零售业务。就现场供气业务而言,公司透过向订立长期供气合约向客户销售气体产品获取收益,零售业务方面则透过于现货市场向当地分销商销售气体产品。公司股份于2009年10月在香港联交所主板上市。

公司业务。 截至2015 年6月30日止6个月期间,集团录得总营业额为人民币3,799百万元,较2014年同期的人民币3,673百万元增加3.4%。营业额上升主要由于有4组新生产设施投入营运,使现场供气收入上升,但零售单价下降抵消部分毛利增长。期间集团录得公司权益持有人应占溢利净额为人民币416百万元。期内,集团共销售11,495百万标准立方米工业气体,同比上升2.6%,氧气产品、氮气产品及氩气产品的总销量分别为5,187百万标准立方米、4,918 百万标准立方米及106百万标准立方米。截至2015 年6月30日止,集团有65个正在营运的生产设施及14个正在兴建的生产设施。以装机氧气容量计算,总装机容量达到1,812,300标准立方米/小时,同比上升7.8%。

市场关注点。非钢铁类客户的比例能否进一步提高。

主要风险包括。在新增产能持续增长下,公司可能需要进行更大幅度的再融资。同时,会否再有钢铁行业客户用量低于最低承购协议。

公司简介。中国航空科技工业股份有限公司于2003年4月30日在中国北京注册成立,注册资本46亿元人民币。2003年10月30日,中航科工在香港联交所主板上市。主要股东为中国航空工业集团公司、中航机电系统有限公司、欧洲宇航防务集团(EADS)(现已更名为空中客车集团—Airbus Group)、中国华融资产管理股份有限公司、中国信达资产管理股份有限公司、中国东方资产管理公司。中航科工的主要航空产品包括各种类型的直升机、教练机、通用飞机航空零部件、航空电子产品及附件。直升机有:直-8系列、直-9系列、直-11系列、H425、HC120。与空客直升机合作生产EC120系列直升机,与意大利阿古斯特公司合资生产CA109系列直升机以及与美国西科斯基公司合作生产S-92系列直升机零部件。中航科工亦是中国领先的教练机与通用飞机制造商。产品有:L-15高级教练机、K-8系列教练机、CJ-6初级教练机、Y-12系列运输机以及N-5型农林飞机。主要研发生产基地在哈尔滨、南昌、景德镇。

公司业务。2015年上半年公司在国内制造业转型升级、创新发展的大背景下,积极发展各项业务,期内公司总收入同比增长9.2%,至113.5亿元人民币。其中,公司为不断完善航空产业链,积极拓展新业务设立中航工业南京伺服控制系统有限公司及中行工业南京机电科技有限公司,扩大了公司在航空机电业务的规模;同时公司生产的中型直升机机身部件等产品继续批量生产,并在欧洲市场销售使用,扩大了海外市场。另外公司的航电和机电业务亦取得良好发展,中航电子及中航光电成功推动了各项业务项目。公司各项业务均有较好发展,航电产品收入同比增加17.4%,直升机产品收入同比增长6.4%。上半年公司毛利同比增加23.5%至25.9亿元人民币,主要由于综合毛利率的提升及收入的增加。公司上半年加大研发投入,行政开支因此同比增幅38.9%。公司期内净利润同比下降4%至3.6亿元人民币。

市场关注点。公司在航空智能制造领域的发展、研发项目的应用进程、盈利改善情况。

主要风险包括。经济下行对于制造业的负面影响、海外市场开拓由于地缘政治受阻、收购中航规划后的整合未如预期。

编制:广发证券(香港)研究部