在2014年5月出版的《港股通投资手册 100 强简介》、 2014年8月出版的《港股通投资手册101 中小市值股票简介》及 2014 年 9 月出版的《港股通投资手册》基础上,经资料更新后,此投资手册列出于 10 月 9 日符合资格通过港股交易通交易的港股的 281 支港股,介绍相关公司的简要资料,并不含评级,谨供参考。由于上交所及港交所会定期更新符合资格的港股,最终合资格港股。名单概以两个交易所的最新公布为准。

更多港股通信息请点击【环球市场】-【港股通手册】查询。

港股通投资手册第三期

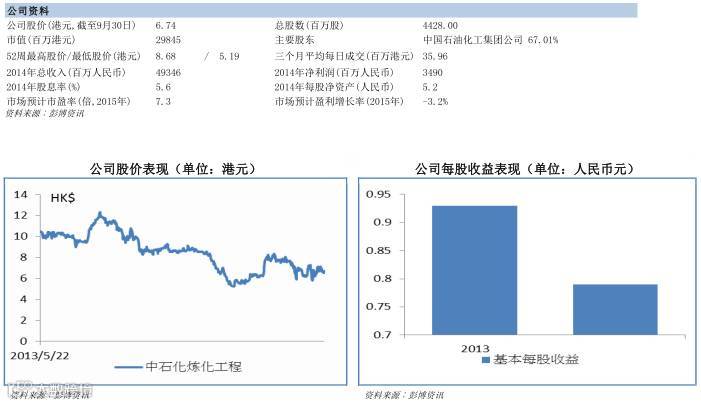

公司简介。 公司成立于2012年,于2013年5月在香港证券交易所上市。公司在中国炼油、石油化工及新型煤化工工程行业处于领先地位,所提供的工程服务覆盖了炼油、石油化工、新型煤化工、无机化工、医药化工、清洁能源等多个行业,并在技术研发与许可、前期咨询、融资协助、设计、采购、施工和预试车/开车服务等方面提供完整的业务服务链,在勘察设计类企业中,公司在中国炼油与化工工程行业占据了最大的市场份额。公司是中国石油化工集团公司炼化工程板块的唯一运营主体,下属有8家炼化工程企业公司,均有六十余年在设计和建设大型、复杂的炼油、石油化工及新型煤化工项目方面的行业经验和专业技术。公司积极开拓国际市场,建立的业务平台覆盖了中东、中亚、亚太、非洲、南美等全球炼油和石油化工工程业务资本支出较多的地区,在多个国家和地区承担了多个炼油和石油化工工程项目。

公司业务。 2015年上半年公司收入由去年同期的人民币226.5亿下降7.7%至人民币209.1亿元,主要由于来自炼油、石油化工行业的承包项目均处于前期或收尾阶段,导致收入同比减少。除工程承包业务板块收入与去年同期相比下滑3.5%至128.9亿人民币之外,其余各业务板块也出现不同程度的收入下滑。虽然收入下滑,但销售成本由上年同期的人民币196.2亿元下降8.9%至人民币178.8亿元,公司毛利总额保持在30.21亿元,同比基本持平,毛利率由上年同期的13.4%增至本期的14.4%,主要得益于中天合创煤化工项目、浙江兴兴能源DMTO项目及陕西蒲城DMTO项目等项目毛利贡献较大。2015年上半年,在石化行业整体不景气的情况下,整体溢利17.1亿元人民币,同比下降8.9%,降幅远小于行业平均水平。2015年上半年在炼油和石化行业收入大幅下滑的情况下,新型煤化工行业和清洁能源项目收入增长迅速,分别同比增长74.2%和6.5%。

市场关注点。国家能源发展“十三五”规划对炼化企业的影响、公司对EPC承包项目的管理和风控、项目盈利水平的持续提升。

主要风险包括。 国内经济发展放缓、政府针对炼油行业产能过剩的政策调整。

公司简介。上海电气集团股份有限公司是中国装备制造业最大的企业集团之一,具有设备总成套、工程总承包和提供现代装备综合服务的优势。自上世纪九十年代以来,销售收入一直居于机械行业前三位。集团主导产品主要有1000MW级超超临界火力发电机组、1000MW级核电机组,重型装备、输配电、电梯、印刷机械、机床等。高效清洁能源、新能源装备是上海电气集团的核心业务,能源装备占销售收入70%左右。2005年在香港交易所挂牌上市2008年透过换股方式合并上海输配电股份有限公司正式在上海证券交易所挂牌上市。

公司业务。由于国内核电市场开始逐渐复苏,在建及新建核电项目均处于推进状态,公司积极开发相关业务,2015年上半年公司在手核电核岛设备订单约147亿元人民币,核电项目订单涉及国内目前所有的核电站类型及主要设备;在火电市场,公司借助“一带一路”国家战略,在海外市场取得业务上的突破;而由于国内新兴城镇化的推进,公司的电梯设备业务增长稳定,并获得多个大型地产项目的相关业务。由于公司各项业务均得到有效推进,上半年公司营业收入同比增加0.94%至362.2亿元人民币。但由于其销售成本上升较大,同比增加2.5%,毛利率出现一定轻微下滑,上半年公司毛利率为18.1%,同比减少6.7%。公司期内净利润同比上升9.1%至23.9亿元人民币,净利率为6.7%。

市场关注点。市场关注公司能否在平均价格提升及成本控制下提升风机板块的毛利率,“一带一路”战略下公司在海外市场的业务增长趋势。

主要风险包括。国内核电项目复苏缓慢影响公司新能源设备业务发展,房地产市场的波动对于公司电梯设备需求有负面影响。

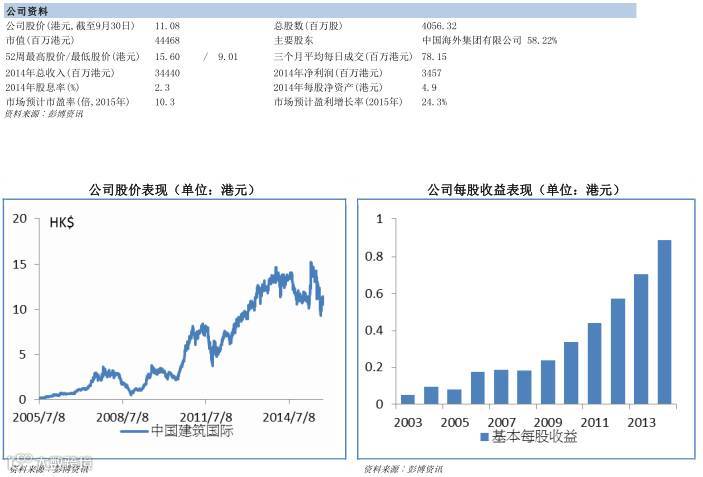

公司简介。公司于1979年开始于香港从事建筑业务,2005年于香港上市,为一间采用纵向综合业务模式的建筑企业,核心业务为楼宇建筑及土木工程,同时包括地基工程、地盘勘察、机电工程、高速公路及桥梁工程、混凝土生产、混凝土预制件和基建投资等周边业务。公司是香港大型建筑商之一,持有五个由工务局发出的最高等级的C牌建造执照,可竞投标额不受限制的公共楼宇建筑、海港工程、道路与渠务、地盘开拓及水务工程。公司亦被纳入第二组打桩类别专业承建商名册,是香港房屋委员会最大NW2承建商之一。在香港、中国内地、澳门先后承建了逾780项工程,累积了丰富及多方面的经验及能力,包括房屋工程如公营房屋、私人住宅楼宇、商业、工业、医疗机构、教育文化设施、酒店、公共建设(包括香港新机场客运大楼); 土木工程如土地平整、公路、桥梁、填海、隧道等;以及打桩、机电工程等。

公司业务。2015上半年,公司营业额同比增长19%至约170亿港元,毛利增长25%至25亿港元,毛利率为14.8%,净利润同比增长21%至约18亿港元,对应每股盈利为0.44港元。期内公司在港澳地区新签项目约172亿港元,中国内地新签约180亿港元。

市场关注点。澳门分部业绩何时恢复增长?

主要风险包括。BT项目信用风险度较高,公司未来盈利前景有不确定性。

公司简介。福耀玻璃于1987年在中国福州注册成立,是一家专注生产汽车安全玻璃和工业技术玻璃的中外合资企业,早于1993年在上海证券交易所挂牌A股,股票代码为(600660.SH),其后于2015年 3月31日于香港H股上市。集团客户包括宾利、奔驰、宝马、奥迪、通用、丰田、大众、福特、克莱斯勒、日产、本田、现代、菲亚特、沃尔沃、路虎等。按2015年上半年收入计算,66%收入来自国内,34%则来自国外市场。

公司业务。公司产品分为汽车玻璃及浮法玻璃,2015年上半年营业收入65.91亿元人民币,同比增长6.6%,纯利12.15亿元人民币,同比增长16%,期内毛利率42.2%,同比提高0.8个百分点。福耀玻璃2015年上半年完成全年计划收入的46%,而费用率略高于管理层的计划,主要因为期内公司加大研发费用以及美国项目开办费用的增加。

市场关注点。内地支持汽车行业发展对集团的汽车玻璃业务的提振程度;美国项目的发展进度。

主要风险包括。人民币汇率贬值带来汇兑损失,全球汽车行业需求放缓。

公司简介。南车时代电气于2006年12月20日起在香港上市,母公司原为中国南车,后与中国北车合并后为中国中车(01766 HK),截至2015年6月底,中国中车持有南车时代电气51.81%。公司主要生产铁路设备零部件,业务为研究及开发铁路机车车辆变流器与控制系统及其他车载电气系统,产品包括机车、动车组产品、城市轨道、养路机械、列车行车安全装备、关键电气零部件及其他海工产品等。

公司业务。2015年上半年营业收入为57.23亿元人民币,同比增长10%,纯利12.20亿元人民币,同比增长42%,毛利率由35.8%上升至39.5%。期内集团除动车组牵引变流器、辅助供电设备与控制系统产品营业收入出现下降外,其他系列产品均增长。其中增长额最大的部分来源于城市轨道牵引变流器、辅助供电设备与控制系统产品,较上年增长了332.9百万元人民币,增长的主要原因是福州1号线、南昌1号线等城市轨道牵引变流器、辅助供电设备与控制系统产品交付;其次为海工产品及其他产品,较上年增长了216.9百万元人民币,增长的主要原因是海工产品及列车单元综合性能试验平台等产品交付。

市场关注点。行业增速减会否减慢,公司能否获得中国北车订单。

主要风险包括。内地延迟采购铁路机车。

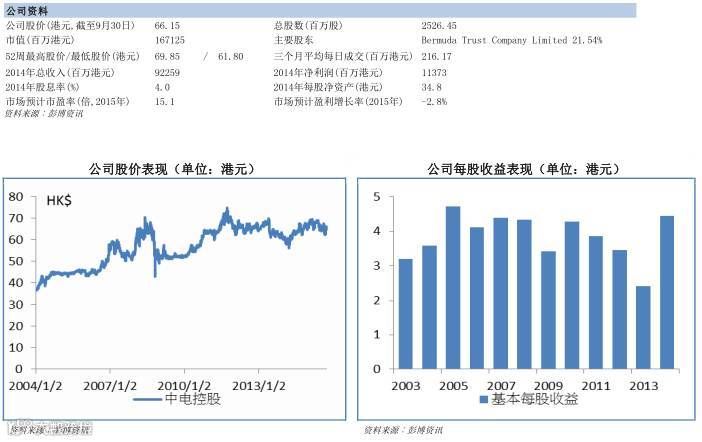

公司简介。截至2014年12月31日,中电拥有超过70项资产、逾22,000兆瓦的容量(发电及购电)、6项能源、 以及约5.1百万个客户。中电推行多元化燃料策略,目前以燃煤、核能及天然气三种燃料发为主。旗下EnergyAustralia经营综合能源业务,服务澳洲东南部260百万个客户,拥有的资产组合包括燃煤、天然气、风力发电及燃气贮存设施。中电自1985年起涉足中国内地的电力行业,专注发展洁净及低碳能源,包括核电及可再生能源。同时,公司在印度拥有多元化的发电组合,涵盖燃煤、天然气及可再生能源。公司为恒生指数成份股。

公司业务。2015年上半年,集团营运盈利为5,525百万港元,较2014年同期上升15.9%。总盈利减少14.8%至5,723百万港元,这是由于2014年5月收购青电及港蓄发录得单次性净收益;每股盈利下跌至2.27港元。2015年首六个月,集团大部分地区的业务均录得营运盈利升幅。香港为公司的核心市场,营运盈利增加10%至4,050百万港元。中国内地业务的营运盈利上升42%至941百万港元。印度业务表现持续改善,营运盈利上升15%至94百万港元。东南亚及台湾业务的营运盈利也上升24%至140百万港元。尽管澳洲市场仍面对不少挑战,集团于当地的营运业绩有所改善,但主要因澳元下跌,营运盈利按港元计算下跌16%至493百万港元。

市场关注点。市场将继续关注公司能否在短期继续改善海外业务,加上在现时净负比率下,公司有可能进行股本融资或减持手上项目的权益以维持信贷评级。

主要风险包括。澳洲业务因成本未能受控及电力需求未有上升,业绩改善缓慢。同时在国内及印度的电力业务可能受燃料价格上升的风险。

公司简介。香港中华煤气有限公司(煤气公司)于1862年成立,是香港历史最悠久的公用事业机构,亦是香港规模最大的能源供货商之一。公司在香港的供气网络管道全长逾3,500公里,为超过180万客户供应煤气。近年,公司更致力拓展电讯、楼宇建设工程、新兴能源开发及应用等项目。煤气公司于1994年开展中国内地的燃气项目。现时,集团的城市管道燃气项目逾120个,是内地领先的城巿管道燃气营运商,为超过1,898万住宅及工商业客户服务。公司为恒生指数成份股。

公司业务。 截至2015年6月30日止之六个月内,未经审核股东应占税后溢利为港币41亿9千7百万元,较去年同期增加港币4亿7千万元,每股盈利为港币36.3仙,上升约13%。今年上半年香港煤气销售量约为15,491百万兆焦耳,较去年同期下降1.7%,而炉具销售额则较去年同期上升9.9%。截至2015年6月30日止,客户数目达1,828,333户,较2014年底增加8,398户。过去数年公司之营运成本不断上升,公司一直采取节约成本及优化业务流程措施,惟仍不足以抵销营运成本之增加,因此公司于今年8月1日起,调高每兆焦耳之煤气标准收费港币1仙,实质煤气费(包括标准收费及燃料调整费)增幅为3.5%。公司承诺是次调价后未来两年不会调整煤气标准收费。

市场关注点。在香港业务并无增长下,公司如何再有新增长动力。同时公司在国内燃气业务销售的增速仍较低。

主要风险包括。国内燃气销量可能因成本上升而放缓。

公司简介。电能实业有限公司是一间国际能源投资公司,投资项目包括发电及输配电、可再生能源、转废为能及配气业务。电能实业一直着眼于稳定及规划良好的国际能源巿场,以期在公司专长的业务领域上寻求发展机遇。公司的业务遍布香港、英国、澳洲、新西兰、中国内地、加拿大、泰国及荷兰,为世界各地超过一千万客户提供环保能源。电能实业于香港联合交易所上市,为香港恒生指数成份股之一。

公司业务。集团截至2015年6月30日止首六个月的未经审核溢利为港币32.37亿元,当中包括2015年6月出售港灯电力投资与港灯电力投资有限公司16.53%的权益之亏损港币5.32亿元(2014年:港币565.44亿元,当中包括2014年1月分拆香港电灯有限公司所得的一次性收益港币529.28亿元)。英国投资于上半年之业绩表现理想,为集团贡献溢利达港币23.34亿元(2014年:23.55亿元)。集团在澳洲的投资取得可靠的溢利贡献达港币4.33亿元(2014年:港币3.94亿元)。在中国内地,集团的燃煤电厂表现稍逊。集团在荷兰的投资于期内之业绩表现强劲。在加拿大、泰国及新西兰的投资继续保持稳定的溢利贡献。集团在香港的电力业务录得较低的溢利至港币5.68亿元(2014年:港币6.66亿元)。

市场关注点。公司在分拆港灯上市后,电能有较多现金在手,市场关注电能在海外会否加快在海外市场的收购。与长江基建(01038 HK)合并的进展。

主要风险包括。在海外市场的发展的汇兑风险,海外收购计划可能较市场预期慢。

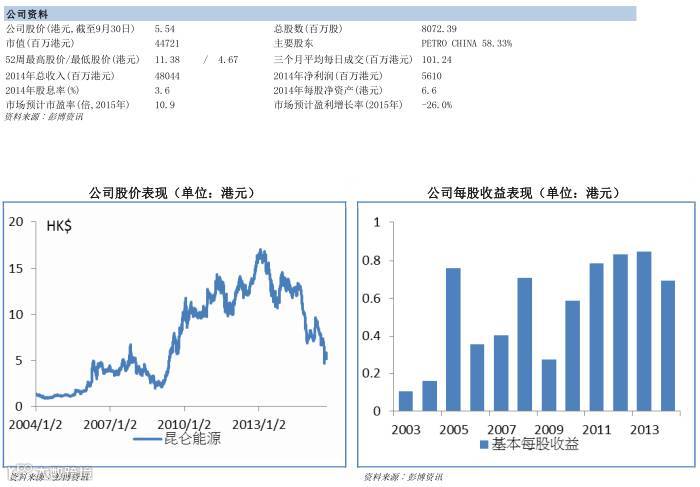

公司简介。昆仑能源于1994年上市,于2008年获中石油注入天然气下游业务,并在2012年成为恒指成份股。目前主要业务涵盖油气田勘探开发、天然气终端销售和综合利用等,其中油气田勘探开发业务分布在中国大陆、哈萨克斯坦斯坦、阿曼、秘鲁、泰国、阿塞拜疆等6个国家,天然气终端销售和综合利用业务主要分布于中国大陆。昆仑能源致力于发展成为中国最大的从事天然气终端销售业务的企业。公司坚持走节能减排,绿色发展之路,积极推动天然气终端销售和综合利用业务的快速壮大,重点发展液化天然气(LNG) 业务,实施“以气代油”的战略,努力开拓天然气利用的高端市场。

公司业务。截至2015年6月30日止六个月,集团实现收入208.79亿港元,较去年同期227.63亿港元减少18.84亿港元或8.28%,公司股东应占溢利19.21亿港元,较去年同期31.71亿港元减少12.50亿港元或39.42%。期内,受国际油价低位震荡、国内经济增速放缓、天然气消费增长大幅回落等因素影响,集团的生产经营面临较大压力。面对严峻复杂的环境形势,集团积极落实各项降本增效措施,加快业务结构调整和经营统筹优化,实现生产经营总体平稳受控。期内,集团天然气销售量合计为35.17亿立方米,较去年同期35.95亿立方米减少0.78亿立方米或2.17%;收入为124.87亿港元,较去年同期137.22亿港元减少12.35亿港元或9.00%。

市场关注点。天然气价格体制改革的持续推进。内地LNG需求情况。

主要风险包括。集团面对所属油田产量逐年递减、开采成本持续上升等不利影响。

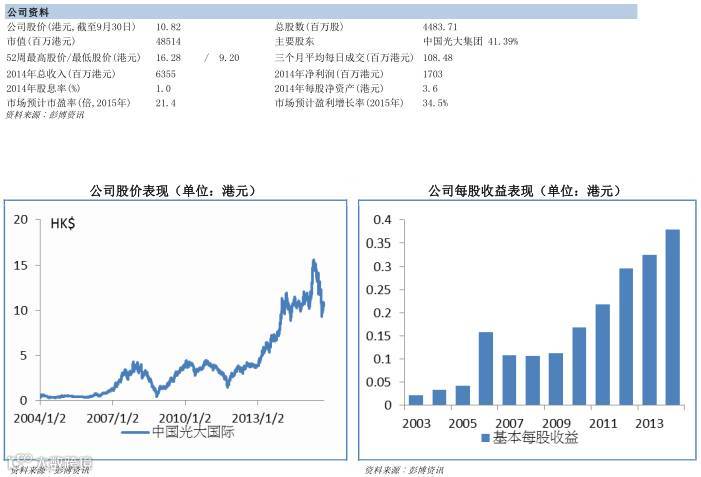

公司简介。中国光大国际以绿色环保和新能源为主业,集项目投资、工程建设、运营管理、科技研发和设备制造为一体的迅速成长的投资产业集团。集团业务分为环保能源、环保水务及绿色环保,项目主要包括垃圾发电、沼气发电、风力发电、生物质综合利用、太阳能光伏发电、工业固体废物及危险废物处置、水环境治理以及中水回用等。业务分布在中国的江苏、山东、广东、安徽、浙江、海南、湖南、河南、四川、北京、山西、陕西等省份及德国。

公司业务。2015年上半年,集团工程建设项目进展顺利,促进期内建造服务收益持续增长。在运营项目方面,致力开源节流,优化收入结构,促进整体效益持续增长。期内集团录得综合收益为港币37.7亿元,较去年上半年的收益港币29.4亿元增加28%。除利息、税项、折旧及摊销前盈利为港币17.8亿元,较去年上半年之港币13.0亿元增加37%。期内集团之股东应占盈利为港币10.0亿元,较去年同期之港币8.0亿元增加25%。二零一五年上半年每股基本盈利为22.31港仙,较去年同期之17.88港仙增加4.43港仙。

市场关注点。国家收紧排放政策能否在短期刺激新项目投资,在建的垃圾发电厂能否如期投入营运。

主要风险包括。新收购的污水处理项目现时毛利率较低,同时工程建设收入占比仍高,工程进度容易对公司整体盈利产生波动。

编制:广发证券(香港)研究部