在2014年5月出版的《港股通投资手册 100 强简介》、 2014年8月出版的《港股通投资手册101 中小市值股票简介》及 2014 年 9 月出版的《港股通投资手册》基础上,经资料更新后,此投资手册列出于 10 月 9 日符合资格通过港股交易通交易的港股的 281 支港股,介绍相关公司的简要资料,并不含评级,谨供参考。由于上交所及港交所会定期更新符合资格的港股,最终合资格港股。名单概以两个交易所的最新公布为准。

更多港股通信息请点击【环球市场】-【港股通手册】查询。

港股通投资手册第五期

公司简介。华电国际主要业务为建设、经营发电厂和其它与发电相关的产业。公司下属电厂及公司地理位置主要处于电力负荷中心或煤矿区域附近。截至2015年上半年,公司已投入运行的控股发电厂共计49家,控股总装机容量为43,560.3兆瓦,其中控股燃煤及燃气发电机组共计39,171兆瓦,控股水电、风电、太阳能及生物质能等可再生能源发电机组共计4,389.3兆瓦。此外,公司控参股煤矿企业共计16家,拥有煤炭资源储量约22亿吨,预计拥有煤矿产能约1,000万吨/年。公司H股于1999年6月在香港上市,A股于2005年2月在上海上市。

公司业务。2015年上半年,集团发电量约为81.53百万兆瓦时,比二零一四年同期减少约7.29%;上网电量约为76.31百万兆瓦时,比二零一四年同期减少约7.33%;发电机组平均利用小时为2,132小时,其中燃煤发电机组平均利用小时为2,399小时,供电煤耗为302.18克╱千瓦时,远低于全国平均水平。2015年上半年,集团实现营业额约为人民币303.57亿元,比二零一四年同期减少约9.43%,主要是上网电量同比减少及电价下调的影响。集团售电收入约为人民币283.18亿元,比二零一四年同期减少约9.31%;售热收入约为人民币18.19亿元,比二零一四年同期增长约4.16%;售煤收入约为人民币2.20亿元,比二零一四年同期下降约59.61%。2015年上半年,集团经营利润约为人民币80.65亿元,比二零一四年同期增长约15.66%;公司股东权益持有人应占本期间利润约为人民币35.59亿元,比二零一四年同期增长约28.73%,主要是集团单位发电燃料成本下降的影响。每股盈利约为人民币0.404元。

市场关注点。市场关注公司会否获得资产注入改善资产负债表状况。

主要风险包括。动力煤价格波动、发电量低于预期。

公司简介。港华燃气是香港中华煤气(00003 HK)的子公司,主要业务为城市管道燃气建设经营。公司先后在安徽、福建、广东、广西、贵州、黑龙江、河北、湖南、内蒙古、江苏、江西、吉林、辽宁、山东、四川、云南、浙江及重庆市等18个省/自治区/直辖市成立超过93家控股企业。公司前身为百江燃气,在2006年,中华煤气宣布以32.31亿元把中国十家管道燃气资产和相关业务售予百江燃气,百江燃气发行7.72亿新股支付代价,中华煤气因此持有百江燃气45%股权成为新大股东。

公司业务。 截至2015年6月30日止六个月内,集团之营业额为39.31亿港元,较2014年同期增长2.57亿港元。公司股东应占税后溢利为6.39亿港元,较去年同期增长37%。每股基本盈利为24.24港仙,较2014年同期增长35%。营业额截至2015年6月30日止六个月内,管道燃气和相关产品销售及经销业务之营业额较去年同期增长6%,由30.30亿港元增至32.12亿港元,主要原因是售气量稳步上升及售气价有所提升。本期间整体综合售气量达8.99亿立方米,较2014年同期增加4%。燃气接驳业务本期间之接驳费收入为7.19亿港元,较去年同期增长12%,同期新增综合接驳客户达160,000户。

市场关注点。公司发展压缩天然气/液化天然气加气站的计划。合并收购新项目进展。

主要风险包括。经济下行或影响燃气销量。

公司简介。华润燃气于1994年在香港上市,在2008年获华润集团注入天然气下游业务。公司主要经营中国城市管道燃气分销业务,包括管道天然气分销及经营天然气加气站。华润燃气的业务策略性地分布于全国各地,主要位于经济较发达和人口密集的地区以及天然气储量丰富的地区。于2015年6月30日,华润燃气的城市燃气项目总共达213个,分布于中国22个省份,其中包括十三个省会城巿及三个直辖市,客户数达2,190万户。

公司业务。集团于截至2015年6月30日止期间录得营业额及公司股本持有人应占溢利150.91亿港元及15.64亿港元,较去年同期的128.46亿港元及12.51亿港元分别增加17.5%及25.0%。城市燃气业务的总收入来自可持续燃气销售及一次性燃气接驳费用,分别占截至2015年6月30日止期间收入的83%及17%。尽管行业环境充满挑战,然而受惠于营运效率持续提升,集团的中国城市燃气分销业务持续为集团提供可观的溢利及现金流入。集团的燃气总销量增加10.9%且接驳用户增加12.5%。集团的外延式收购从2013年的底谷再次回升,当年仅支出8.36亿港元用于此目的。但外延式收购支出于2014年已大幅增加到19.43亿港元。集团于2015年上半年投资3.872亿港元并预计外延式收购于2015年下半年将加速。

市场关注点。CNG仍是未来增长动力之一,公司能否着重在盈利能力的提升,而非销售量或加气站的扩张。同时,市场亦留意公司会否进一步收购燃气项目的可能性。

主要风险包括。公司有可能未能及时将燃气成本的上升转嫁给客户。

公司简介。公司控股股东为国务院国资委监管的特大型企业集团——中国广核集团,公司由10多家联属公司组成。2014年3月25日,中广核电力正式注册成立,注册资本353亿元人民币。截至2015年6月30日,集团运营管理的在运核电机组共13台,装机容量为13,799兆瓦,在建核电机组共10台,装机容量为12,290兆瓦,在运和在建核电机组总装机容量分别占中国大陆市场份额约为58.5%和 48.5%。公司股份分别于2014年12月22日加入富时指数、2014年12月24日加入MSCI中国指数、2015年3月9日加入恒生综合指数同时开始在沪港通交易、2015年6月8日加入恒生中国企业指数。

公司业务。2015 年上半年,公司的收入总额由2014年上半年的人民币9,745.3百万元下降1.6%至2015年上半年的人民币9,590.2百万元。其中电力销售收入由2014年上半年的人民币9,079.8百万元下降1.4%至2015年上半年的人民币8,953.6百万元,主要原因是2015年上半年附属公司上网电量因大修时间安排不同较2014年上半年有所减少。2015年上半年,公司拥有人应占利润增加36.1%至人民币3,478.3 百万元,主要是由于汇兑收益受汇率变动影响较上年同期增加人民币1,363.9百万元。

市场关注点。开发、收购或投资新核电项目需投入大量资金,公司未来获得融资的能力。

主要风险包括。公司核电资产地理位置较为集中。

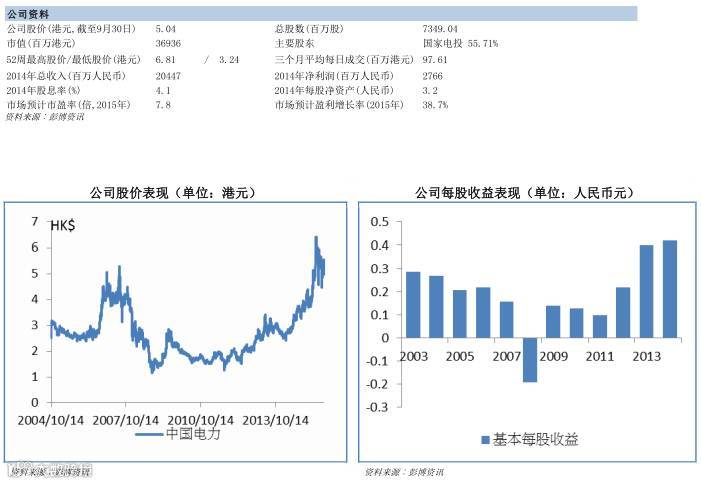

公司简介。中电国际为中国电力投资集团的旗舰公司,于2004在10月香港交易所主板上市,主要业务为在中国开发、建设、拥有、经营和管理大型发电厂。由于有新发电机组投产,于2015年6月30日,集团发电厂的权益装机容量达到15,592.1兆瓦,同比增加约608.8兆瓦。其中,火电权益装机容量为12,504.6兆瓦,占权益装机容量总额约80.20%;而水电及风电权益装机容量分别为2,962.4兆瓦及125.1兆瓦,占权益装机容量总额约19.80%。

公司业务。 2015年上半年,集团录得收入约人民币96.2亿元,较上年同期减少约11.43%,而公司股东应占利润约为人民币27.3亿元,较上年同期增加约68.60%。除因出售上海电力股份有限公司部分权益的一次性收益,净利润约人民币8.3亿元外,上半年度股东应占利润较上年同期增加17.50%。每股基本盈利约为人民币0.39 元。每股资产净值(不包括非控股股东权益)约为人民币3.77 元,较2014年12月31日的增加约18.93%。2015年上半年,集团之平均上网电价与上年同期比较:火电为人民币356.77元/兆瓦时,降低人民币13.56元/兆瓦时;水电为人民币304.36元/兆瓦时,提高人民币20.77元/兆瓦时;及风电为人民币503.86元/兆瓦时,提高人民币7.55元/兆瓦时。

市场关注点。火电盈利是否可以在有效的成本控制及发电量提升下带动盈利增长。

主要风险包括。动力煤价格波动、发电量低于预期。

公司简介。银河娱乐集团有限公司(银娱)于2005年7月成为首间在港上市的博彩企业,为亚洲规模最大的博彩及娱乐企业之一,主要在澳门特区经营酒店、博彩及综合娱乐设施,同时还生产、销售建筑材料。2013年成为香港指标恒生指数成份股,连续第三年获选为国际博彩业大奖的“年度最佳娱乐场营运商(澳洲╱亚洲)”。公司在2002年获得澳门政府批准的6个博彩专营权之一,2004年建立四间城巿娱乐会进军博彩业,2006年开设旗舰娱乐场澳门星际酒店,2011年推出综合休闲渡假项目澳门银河,并于2012年4月启动第二期扩建项目,预期面积扩增一倍至一百万平方米。同时,公司也在推进澳门银河三,四期和横琴岛度假项目。

公司业务。2015年上半年,公司收益同比下降34%至254亿港元,经调整EBITDA下降43%至42亿港元,净利润下降66%至20亿港元。调整非经常开支后净利润下跌51%至30亿港元。上半年酒店入住率达96%。其中「澳门银河™」上半年收益同比下降31%至172亿港元,经调整EBITDA下跌41%至32亿港元。澳门星际酒店收益和经调整EBITDA均下降大概42%至71亿港元和11亿港元。「澳门百老汇™」项目仅运营35日,取得收益6400万港元,EBITDA为亏损200万港元。上半年,「澳门银河™」第二期及「澳门百老汇™」按如期顺利开幕。公司各项发展项目继续开展,路凼第三及四期图则已准备就绪,预定于2015年末或者2016年初开建;横琴一幅2.7平方公里的土地计划发展为以低层建筑物组成的低密度世界级渡假胜地;同时公司也在积极于海外市场发掘潜在商机。

市场关注点。公司博彩业务能否恢复增长,二期项目是否能够带动收入的大幅增长,三,四期及横琴项目的进度。

主要风险包括。项目进度延迟,公司市场份额下滑,中国宏观经济增长低于预期,博彩业竞争加剧。

公司简介。香格里拉(亚洲)有限公司主要业务是拥有及经营酒店,提供酒店管理及相关服务,出租写字楼、商业、住宅大厦及展览场地。其旗下的香格里拉酒店集团成立于1971年,总部位于香港,是全球知名酒店管理公司,目前拥有和管理香格里拉酒店、香格里拉渡假酒店,嘉里大酒店和盛贸饭店四个品牌。酒店营运为公司收入和营运溢利之主要来源。公司着眼于亚洲豪华酒店市场,经营网络包括香港、中国、新加坡、马来西亚、菲律宾、日本、泰国、斐济等。作为世界领先的酒店管理集团,公司一直以来在全球顶尖媒体的评选中处于业内领先。截止2013年末,集团经营着63间自有或者租赁的酒店,为第三方经营19间酒店。同时,公司有22个新酒店项目正在建设,并持有5间在建第三方酒店的管理合约。公司于在香港证劵交易所作第一上市,并在新加坡证劵交易所作第二上市。

公司业务。2015上半年,由于市场疲软再加上大部分货币兑美元贬值的影响,公司收入仅微升1.2%至10.2亿美元。净利润增长29%至9800万美元。不考虑投资物业公平值收益及酒店物业项目减值亏损,净利润同比增长5%至4100万美元。上半年,酒店业务收入为9.6亿美元,与去年同期基本持平,但税前利润由去年同期的3800万美元变成亏损90万美元。物业租赁业务同比微增9%至4000万美元,而税前利润增长26.4%至7500万美元,是公司最大的利润来源。酒店管理业务的收入和利润分别下滑5%和14%至6700万美元和830万美元。公司未来的经营环境将继续充满挑战,不利因素包括地方货币疲软令许多人对海外旅游的负担能力降低;以美元列示的收入减少,主要市场需求不振等。预期将公司下半年营运业绩会继续面临较大压力。

市场关注点。货币贬值的程度是否会低于预期,运营成本能否得到控制,新开设酒店开设和运营是否成功。

主要风险包括。中国政府出台更多的节俭措施,新酒店开张延迟,中国以外地区酒店的运营风险。

公司简介。吉利汽车控股有限公司是一间专注于研发、制造以及销售乘用车的汽车生产企业,产品主要在中国市场销售,并于过去几年通过出口将产品销售扩展到其他发展中国家。公司总部位于中国杭州市,另有九个生产基地分别位于临海、宁波、路桥、上海、兰州、湘潭、济南、成都以及慈溪。公司自主研发生产轿车及SUV车型, 现有10多款整车产品及1.0L-3.5L全系列发动机及相匹配的手动/自动变速器。 吉利汽车集团在国内建立了完善的营销网络,拥有700多家品牌4S店和近千个服务网点;在海外建有近200个销售服务网点。今年来吉利汽车销售成绩喜人,在国内自主品牌销售中均排名前列。

公司业务。2015年上半年公司收入同比增加35.9%至138亿元人民币,主要由于公司的汽车整体销量较上年同期有大幅反弹,同比上升34%;公司于期内完善了经销商网络及提高了品牌宣传力度,产品销量得以有较大提升,其中新帝豪系列持续高销量,年初新推出的B级轿车销量爬坡喜人。由于公司研发成本及新车型前期开发成本增加,公司的生产成本同比上升40.5%,公司上半年毛利率有一定受压,同比下滑13.3%至17.6%。公司于上半年的营销费用亦随销量有相应增加,公司的税前利润率亦下滑至12.6%。净利率亦同比下滑7.2%至10.1%,上半年公司整体净利润则同比上升27.2%至14.2亿元人民币,业绩表现较为理想。2015年四季度至2016年,公司将推出数款新车型,进入新的产品周期。公司于期内策略性地控制其在海外市场的出口,主要由于其主要的海外市场如俄罗斯等均未见较稳定的经济局势,公司现阶段出口占比较少,年内能有效控制其外汇汇兑风险。另外,公司积极开展新能源汽车业务,组建合资公司进行新能源汽车的开发及销售,以在国内新能源汽车的发展热潮中拓展市场份额。

市场关注点。新能源汽车发展;出口市场形势;整体销售增长。

主要风险包括。公司四季度销量增长未及预期;即将推出的SUV车型未能符合市场需求。

公司简介。公司是亚洲区最大的化妆品连锁店,业务遍布香港及澳门、中国大陆、新加坡、马来西亚及台湾地区,是香港最大的化妆品代理商之一,并经营电子商贸网站sasa.com。截至2015年3月31日止,公司于亚洲设有287间店铺,包括110间于香港及澳门、65间于中国大陆、21间于新加坡、59间于马来西亚及32间于台湾地区,销售逾600个品牌产品(包括逾100个独家代理品牌),包括护肤品、香水、化妆品、护发及身体护理产品、美容营养食品、以至专有品牌及独家代理的品牌产品。

公司业务。2015财年(截至2015年3月底止)公司营业额同比增长2.7%至89.9亿港元,零售店数从280间增长287间。香港及澳门市场零售额增长3.3%至72.6亿元,同店销售增长2.2%,中国内地顾客占港澳市场零售额的71.5%,中国内地访港旅客的交易宗数上升17.4%,惟每宗交易平均销售金额下跌11.3%,零售店数增加1间至107间,经营溢利下跌11%至8.8亿港元。中国大陆市场营业额下跌4.6%至3.5亿港元,同店销售下跌5.6%,由于期内关闭了10间低效门店,经营亏损收窄55%至31百万港元。sasa.com营业额上升5.6%至4.2亿港元,微博粉丝由140万增加至210万。公司毛利率同比下降1.6个百分点至44.9%,原因是公司增加优惠推广及引入更多非独家品牌。凈利润同比下跌10.3%至8.4亿港元。公司预期下一个财年依然充满挑战,到访香港、澳门的内地旅客增长将继续放缓,公司将抓紧在线及线下的合作(O2O)及跨境电子商贸带来的商机。O2O业务最初将于香港推出,并逐步延伸至香港以外市场。于2016财年第一季(2015年4月1日至6月30日止),香港及澳门市场同店销售下跌6.8%。

市场关注点。内地旅客自由行政策会否收紧、中国大陆市场亏损情况、其他市场增长乏力。

主要风险包括。到访香港内地旅客增速及消费力下跌、电子商务的威胁。

公司简介。新濠国际发展有限公司始创于1910年,具有悠久的历史。公司主要经营休闲、博彩及娱乐业务,核心业务主要包括亚洲博彩业务,东南亚的博彩机业务和亚洲彩票管理业务。公司通过联营公司新濠博亚娱乐(集团拥有33.55%的权益)持有澳门仅有的六个博彩专营权之一,于澳门经营娱乐场业务,目前发展项目有位于凼仔的澳门新濠锋,位于路凼城的澳门新濠天地和摩卡角子娱乐场;公司透过纳斯达克上市的联营公司Entertainment Gaming Asia(集团持有38.14%权益)为亚洲地区的高档酒店及其他娱乐场所提供电子博彩机和系统,在菲律宾和柬埔寨建立了稳固的市场地位;也通过新濠环彩有限公司(集团持有43.93%权益)向中国福利彩票及中国体育彩票提供彩票相关技术、系统及解决方案。2013年,新濠博亚娱乐荣登《福布斯亚洲》亚太最佳上市公司50强。

公司业务。 2015年上半年,公司收入下降23%至19.7亿美元。经调整EBITDA减少35%至4.6亿美元,主要归因于整体转码数收益及中场赌桌博彩收益减少, 但部分被新投入营运的新濠天地( 马尼拉)产生的净收益所抵销。其中,新濠天地业务取得净收益14.6亿美元和经调整EBITDA 4.1亿美元,同比分别下降28.5和34.3%;新濠天地的非博彩收益总额按年减少5 . 3%至1.3亿美元。东南亚的博彩机收益分成业务的综合收益按年增长65%至1600万美元。新濠环彩业务的收益同比增长6.8%至311万美元。未来短期内,预期澳门博彩业的形式仍然非常严峻。公司将致力推行多元化发展,通过即将开幕的新濠影汇所提供的多种创新消闲及娱乐设施将进一步丰富娱乐组合,同时继续开拓海外版图。

市场关注点。新项目的建设进度是否符合预期,澳门旅游业和博彩业收入是否能恢复增长,其他亚洲国家的业务增长情况。

主要风险包括。澳门博彩业收入增长低于预期,政府对澳门地区银联支付的限制,国外收购和经营失败风险。

编制:广发证券(香港)研究部