在 2014 年 5 月出版的《港股通投资手册 100 强简介》、 2014 年 8月出版的《港股通投资手册101 中小市值股票简介》及 2014 年 9 月出版的《港股通投资手册》基础上,经资料更新后,此投资手册列出于 10 月 9 日符合资格通过港股交易通交易的港股的 281 支港股,介绍相关公司的简要资料,并不含评级,谨供参考。由于上交所及港交所会定期更新符合资格的港股,最终合资格港股。名单概以两个交易所的最新公布为准。

港股通投资手册第七期

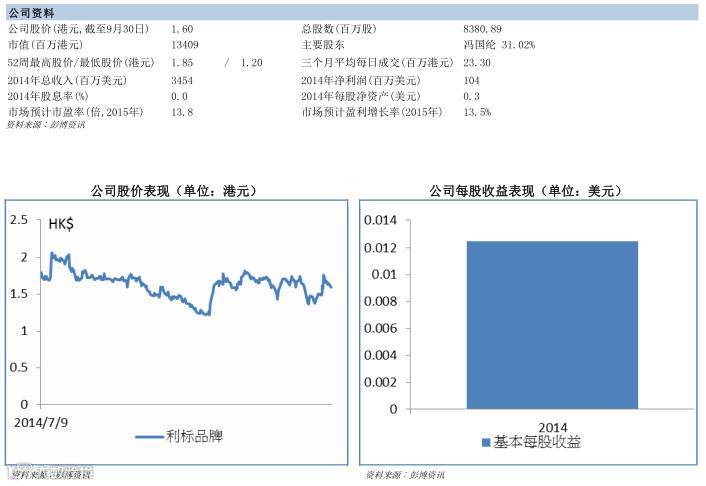

公司简介。六福集团成立于1991年,主要从事各类黄铂金首饰、黄金饰品及珠宝首饰之采购、设计、批发、商标授权及零售业务,是香港及中国内地主要珠宝零售商之一,目标是成为全球认知及喜爱的品牌。截至2014年3月31日止,公司在中国内地、香港、澳门、新加坡、美国及加拿大共有超过1,268间店铺,当中中国内地市场共有1,208间店铺,包括83间自营店及1,125间品牌店。

公司业务。2015财年(截至2015年3月底止)公司营业额159.2亿港元,同比下跌17.1%,原因是环球经济复苏缓慢,其他热门旅游目的地如欧洲、日本、韩国等货币贬值及放宽签证之措施,皆为旅客访港澳意欲带来负面影响。受惠较高毛利率之珠宝首饰销售占比上升,毛利率上升2.2个百分点至24.1%,黄金及珠宝首饰销售占比分别为60.2%及39.8%。由于收入下降,总经营开支虽与去年相若,其占收入比率上升2.3个百分点至13.1%,部份抵销了整体毛利率改善的影响,经营溢利下跌14.4%至19.8亿港元,经营利润率微升0.4个百分点至12.4%,凈利润则下跌13.4%至16.1亿港元。香港及澳门零售业务营业额下跌20.4%,同店销售倒退28.2%及店数增加3间至58间,分部利润倒退29%至11.8亿元,占公司利润58.9%。中国内地零售业务营业额下跌25.9%至12.2亿元,同店销售下跌29.8%,自营店数减少4间至79间,受惠较高毛利率之珠宝首饰同店销售上升10.5%,分部利润增长87%至73百万元。中国内地品牌店数量上升115间至1,240间,带动品牌业务营业额上升37.2%,由于2014财年抢金潮带来高基数效应,分部利润下跌13%至3.6亿元,占公司利润18.1%。在高基数效应下,2016财年第一季(截至2014年6月底止)之同店销售增长持续下跌18%,原因是港澳零售市场仍然疲弱,同店销售仍下跌19%,中国内地市场同店销售则持平。

市场关注点。产品结构变化对毛利率影响、收购「金至尊」品牌后的业务整合情况、同店销售趋势。

主要风险包括。内地访港旅客及其消费力下降、黄金价格波动。

公司简介。 公司于全球透过多元化品牌组合设计、开发、推广及销售时尚服装及时尚配饰产品。公司的业务范围分为两大核心部分,即授权品牌及拥控品牌。公司业务前身源于2005年由利丰成立的批发业务部,以加强与零售客户的业务关系。公司现时品牌组合超过350个,属全球其中一家领先的服饰品牌公司。公司于2014年7月经重组后从利丰分拆独立在港交所上市。

公司业务。 2015财年上半年公司营业额同比减少5.0%至12.8亿元(美元,下同),主要是由于受到公司在2014财年内结束表现较弱的品牌业务,以及欧洲市场主要受欧元汇率下跌影响而表现疲弱。如撇除上述两项因素所带来的影响,公司营业额则增长约6%,授权品牌及拥控品牌营业额占公司营业额分别为82.8%及17.2%。按地区划分的营业额为北美洲占80%、欧洲╱中东占15%及亚洲占5%。毛利率同比上升2.0个百分点至31.7%,原因是公司致力改善业务组合以倾向毛利率较高的范畴畴(如授权品牌的卡通人物业务及主要拥控品牌)。2015财年上半年的全线盈利数据均较去年同期显着改善。核心经营亏损由63百万元改善32.5%至43百万元,股东应占净亏损则由98百万元改善64.5%至35百万元。展望未来,公司将继续扩充品牌组合,吸引更多备受推祟的实力品牌,并将这些品牌带入全球市场,尤其是新兴市场,因其受惠于中产阶级消费者以及可支配收入的增加。

市场关注点。销售表现;业绩何时扭亏为盈。

主要风险包括。美国经济增长放缓。

公司简介。澳门博彩控股有限公司(澳博控股)为澳门博彩股份有限公司(澳博)的控股公司。澳博是澳门特别行政区政府于2002年授权的六家经营博彩业务的公司之一。就博彩收入及娱乐场数目而言,该公司在2013年均高踞澳门首位。截止2013年12月31日,该公司拥有17间娱乐场,提供超过1,750张赌枱及逾2,800部角子机,拥有新葡京,葡京以及回力海立方三个娱乐场,并运营14个第三方娱乐场,经营贵宾赌枱、中场赌枱及角子机博彩业务。2013年度,该公司被Euromoney评为亚洲最佳博彩业管理公司,并入选《福布斯》2013亚太区最佳上市公司50强。

公司业务。 2014年澳门博彩业总收益收到政府政策变动和经济情况影响而下滑。澳博的收益也下滑,但市场占有率仍然保持领先地位,达到23.2%,略低于2013年的24.8%。公司2014年博彩业务收益下滑8.8%至793亿港币。其中贵宾博彩占比60.9%,下滑17.3%,反映了澳门博彩业整体收益下滑;中场博彩占比37.4%,增长8.9%;角子机博彩占比1.7%,收益同比下降4%。2014年经调整EBITDA下滑%10.5,净利润下滑12.7至67亿港币。2015年上半年,公司收益,经调整EBITDA和股东净利润分别同比下滑40.1%,49.1%和54.1%至港币266亿元,23亿元和18亿元。公司于2015年6月30日共经营18间娱乐场,1,720张赌枱及超过2,770部角子机。位于路凼的上葡京综合度假村项目现正开展建筑工程,预期于2017年开幕。建成后将包含三间五星级酒店合,共提供约2,000间酒店客房,还有会议、购物、餐饮和娱乐设施,以及一个娱乐场。

市场关注点。政府政策是否会放松;路凼新项目的进展;内地往返澳门交通的完善进度。

主要风险包括。新项目进展不及预期,中国经济下行影响客户消费能力,限制内地游客访问澳门的政策风险。

公司简介。公司成立于1998年,是中国领先的全国性汽车经销商集团之一。公司专注于经营豪华和中高档品牌组合,包括梅赛德斯─奔驰、雷克萨斯及奥迪等豪华品牌,以及丰田、日产、本田及通用等中高端品牌。公司是中国首家获得丰田经销权的经销商,也是中国最早获雷克萨斯及奥迪经销代理权的公司之一。公司致力发展一站式的经营模式,收入来源包括在各4S经销店提供新车销售,以及售后产品及服务,如提供零部件、汽车用品、维修及保养服务、汽车美容服务等。截止2015年6月底,公司经销店总数达到199家,包括90家豪华品牌经销店和109家中高端品牌经销店。公司于2010年3月在香港联交所成功上市,成为中国内地首家上市的汽车经销商集团。

公司业务。 截至2015年6月30日,公司营业收入为268.9亿元人民币,较2014年同期增长1.01亿元人民币,增幅为0.4%。其中,新车销售收入为232.4亿元人民币,较2014年同期下降2500万元人民币,降幅为0.1%;售后及精品业务收入为36.5亿元人民币,较2014年同期增长1.25亿元人民币,增幅为3.5%。由此可见,公司主要收入来源于新车销售,占当期总收入的86.4%,与去年同期几乎持平。2015年上半年,豪华汽车的销售收入为159.8亿元人民币,占新车销售收入的68.7%,销售中高档品牌汽车的收入为72.67亿元人民币,占新车销售收入的31.3%。由于销售成本的上升快于收入,公司毛利率由去年同期的9.6%,下降为8.5%。毛利则减少了2.9亿元人民币至22.8亿元人民币,降幅为11.4%。受到宏观经济等因素的影响,2015年上半年车市增长乏力,汽车行业进入深度调整期,公司2015年上半年销售收入略微增长0.4%,但销售成本和费用开支增长更甚,归属母公司净利润相比去年同期下降46.5%至3.1亿元人民币。

市场关注点。新店扩张速度;售后业务的拓展;奔驰新品推出能否带来强劲增长;行业并购。

主要风险包括。高端品牌汽车销量低于预期;价格战导致新车销售毛利率低于预期;中日紧张局势对日系品牌的影响。

公司简介。 公司主要从事(i)主题休闲及消费业务,集中于中国之主要城市及境外城市设计、开发及经营一体化大型旅游综合项目,当中包括有高级折扣购物商场、主题乐园、休闲设施及酒店及其他配套产品及服务,包括餐饮品牌《金钱豹》、娱乐教育《好开始》及移动主题乐园品牌《环球星际嘉年华》;及(ii)证券投资。公司于2013年在港交所上市。

公司业务。 2015财年上半年(截至2015年6月底)公司营业额同比下跌41.3%%至5.0亿元(港元,下同)。物业发展及投资业务营业额2.5亿元,较2014财年的8.6亿元大幅减少,主要由于公司改变青岛之销售策略,延迟销售住宅物业直至店铺及其他休闲及娱乐设施开业为止。零售顾问及管理服务业务为新业务,包括为若干住宅公寓大楼及零售店铺提供管理服务,期内营业额0.7百万元。证券投资业务录得已变现及未变现收益净额2.5亿元。公司凈利润同比增长40.2%至83.3百万元,业绩改善主要由于毛利增加约1.5亿元,部份被行政开支的增加0.44百万元、财务成本的增加35百万元及所得税抵免的减少34百万元所抵销。公司未来之策略为发展一站式嘉年华及主题消费体验的业务模式,从中国及亚洲其他地区快速增长的中产阶级巨大消费力中获益,矢志将「嘉年华」品牌打造成为中国及精选海外地点被广泛认知的时尚生活、休闲、娱乐、教育、零售、酒店、旅游及餐饮品牌。公司旗舰项目青岛海上嘉年华总建筑面积约800,000平方米,位于青岛市黄岛区凤凰岛旅游度假区,部份设施已于2015年7月6日开幕,公司相信此项目将为中国同类项目中第一个集商业、住宅和旅游于一体的大型综合项目,并预期将成为中国最佳旅游胜地之一。

市场关注点。房地产销售表现;其他配套业务发展情况。

主要风险包括。房地产开发及证券投资业务性质较为波动,盈利具较高不确定性。

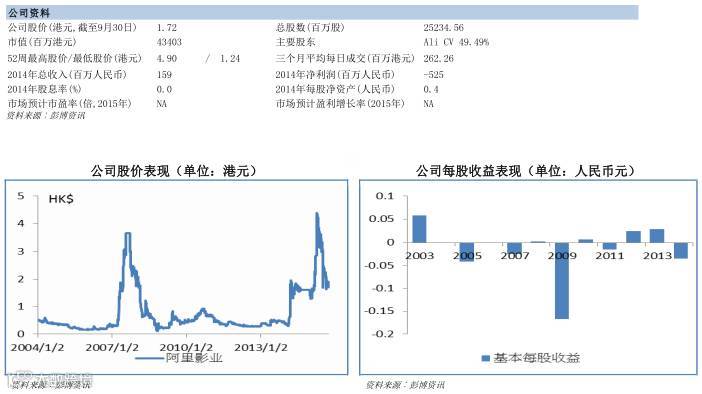

公司简介。 公司主要经营文化事业相关之业务及电影制作,核心业务聚焦四大板块,即以IP(知识产权,Intellectual Property)为核心的影视内容制作业务;基于互联网技术应用和传统线下发行方式相结合的宣传发行业务﹔搭建和运营阿里巴巴集团生态体系所延伸出的娱乐电子商务平台;以及整合全球资源、技术和人才并直接参与国际娱乐产业竞争的国际业务。通过逐步加强上述四大核心业务布局,公司将得以全面参与娱乐产业的主要环节,并形成全产业链式的平台化结构,进而通过全面输出互联网能力和电商能力,帮助行业发展出不同于传统形态的产业格局,帮助中国娱乐行业在全球范围内提升竞争力。

公司业务。 2015财年上半年公司持续经营业务营业额为23百万元(人民币,下同),同比减少53%,毛损为50百万元,同比减少52%,经营亏损2.07亿元,同比减少20%,持续经营业务凈亏损1.47亿元,大幅减少56%。期内,内容制作业务处于投资期,营业额贡献12百万元,《摆渡人》及《三生三世十里桃花》两项核心电影项目已启动﹔互联网宣传发行业务贡献收入10百万元,公司已着手面向全行业开放互联网技术和应用场景,计划通过全面提升电影院线、播放平台等合作伙伴的互联网能力,逐步实现战略蓝图中的互联网发行模式﹔娱乐电商平台相关业务贡献收入1百万元,期内开始部署以媒体渠道资源为基础的娱乐电商平台相关业务,以期开拓新的收入来源﹔国际业务亦已在美国洛杉矶成立了业务团队,开始和世界上顶级娱乐公司建立合作关系,包括与美国派拉蒙影业签署合作协议,直接投资其荷里活巨作《职业特工队:叛逆帝国》。2015年上半年为公司实现长远发展战略,深入推进战略调整及业务转型的调整期,公司希望通过对娱乐文化产业链的持续研究和投入,成为娱乐产业中拥有独特优势的全产业链平台,贯通投资、内容制作、宣传推广、发行销售、衍生产品等各个环节。

市场关注点。与国内外的第三方进行策略合作,业绩何时扭亏为盈。

主要风险包括。电影制作业务投资期长及回报较难预测,现时股价欠缺盈利支持。

公司简介。公司成立于1992年,并于1999年在香港证券交易所上市。公司的主要业务是透过其主要合资企业华晨宝马在中国制造及销售宝马汽车,及透过其附属公司制造及销售轻型客车及汽车零部件。宝马合资企业年产能达400,000台,华晨中国拥有50%权益。该合营企业在国内生产的宝马3系和5系轿车最先于2003年11月引入中国市场,2012年初,华晨宝马推出X1型号,开始在中国生产及销售宝马运动型多用途车。2013年11月华晨宝马推出首款本土新品牌产品"之诺1E",该产品是中国高档汽车制造商开发的首款新能源汽车。

公司业务。 2015年上半年华晨宝马总销量为139,775台,较2014年同期的140,012台销量下跌0.2%,其中3系、5系及X1销量分别为48,900台、72,421台、19,345台,而去年同期销量分别为46,292台、71,702台及22,018台。华晨宝马销量较去年同期仅微跌,但其对公司纯利的贡献,同比减少了44.5%至2015年上半年的20.5亿元人民币,主要由于销售成本因中国经济及汽车行业增长减缓以及预计日后筹备推出新型号及新生产设施产生的相关成本大幅增加。华晨金杯的轻客销量也出现了同比15.8%的下滑,由去年同期的35,675台下跌至30,051台。其中,海狮轻客售出27,046台,同比减少17.1%;阁瑞斯销量平淡,仅售出3,005台,同比微跌0.9%。华晨金杯在2015年3月推出新华颂第七代多用途汽车,销量录得139台。2015年上半年,公司营业额录得20.6亿元人民币,毛利11.2亿元人民币,期内溢利1.8亿元人民币,分别同比下跌17.5%,48.8%和48.7%。

市场关注点。月度销售表现、新车型的推出时间表、BBA品牌在华竞争。

主要风险包括。汽车消费进入低增长期、政府宏观调控变化、轻型客车业务持续亏损。

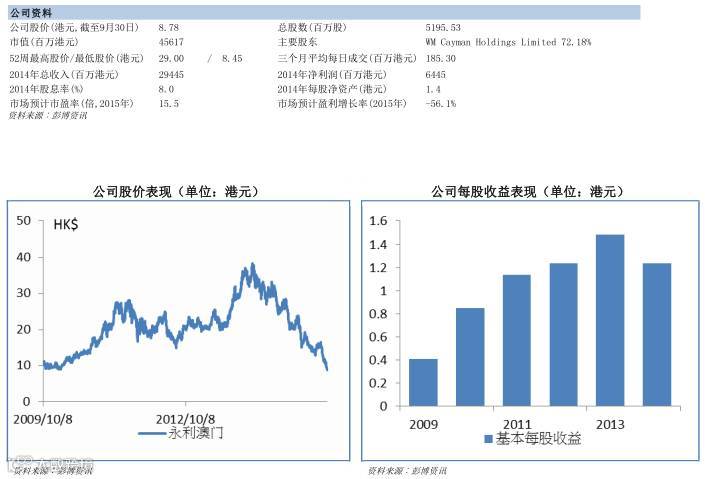

公司简介。永利澳门有限公司2009年在港交所主板上市,是美国纳斯达克交易所上市的Wynn Resorts, Limited的附属公司。该公司是获得特区政府授权的6个澳门博彩经营者之一,也是唯一3个博彩承批公司之一。其第一间赌场永利澳门于2006年9月开业,并于2007年12月完成扩建,2008年成为澳门唯一荣获美孚五星奖的酒店,也是亚洲区内五家获此殊荣的酒店之一。2010年4月,永利澳门的万利成立,进一步将公司扩展为综合式的渡假村酒店。截止到2015年6月30日,公司拥有贵宾赌枱,中场赌枱,角子机,扑克赌枱的数目分别为237,208,693和13。

公司业务。2015年上半年,澳门访客人数下滑3.5%,而访客的消费习惯也发生了很大变化。受此大环境影响,公司收益同比下降37%至103亿港元,娱乐场业务收入同比下降37.3%至96亿港币,占总收入的93.8%,收入下跌主要来自于贵宾厅业务的疲软。其中贵宾娱乐场毛收益同比大幅下降48%至72亿港币,中场娱乐场毛收益下降20.5%至38亿港币,角子机业务毛收益下降27.7%至7.6亿港币。非娱乐场收入同比下降28.3%至6.3亿港币。 上半年经调整EBITDA下降45%至25.5亿港币,净利润同比下降61%至14亿港币。2015年2月,公司完成对永利澳门娱乐场的翻新工程。同时公司正在澳门路凼区兴建一间设有约1,700间客房的酒店“永利皇宫“,预期于2016年上半年开业,将极大增强公司的运营规模。

市场关注点。是否会增加新的赌场设施,赌场的日均客户数量能否继续增长,永利皇宫项目的进展和预期盈利潜力是否符合预期。

主要风险包括。其他竞争者的扩张导致竞争加剧,中国经济下行影响内地客户消费能力,可能限制内地游客访问澳门的政策风险。

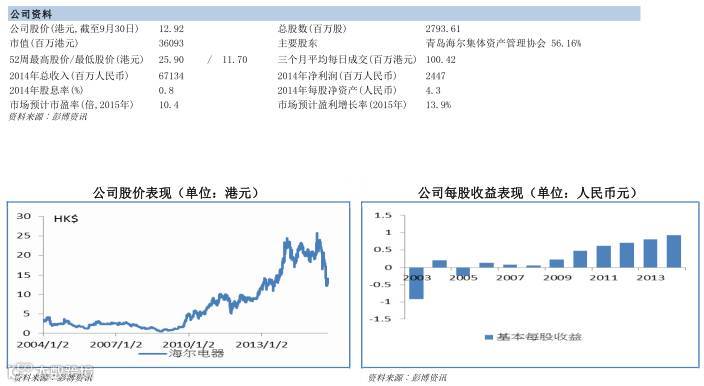

公司简介。公司附属于海尔集团,主要从事(1)洗衣机及热水器的研究、开发、制造及销售,拥有“海尔“、“卡萨帝”及“统帅”三大品牌;(2)自有及第三方品牌的其它家电类产品(例如冰箱、电视及空调)的渠道综合服务业务,涉及分销、物流、售后服务及电子商务等,凸显了公司在供应链成本管理、物流外包服务、互联网创新、线上线下融合等模式的竞争力。截至2014年底,公司在全国各级市场销售网点总数超过三万家,日日顺物流在全国布局了90个区域物流中心,仓储面积接近200万平方米。此外,于2014年,海尔洗衣机连续六年蝉联单品牌世界销量第一,占全球市场份额14.4%,海尔热水器市场占有率达17.2%,维持全国第一地位。

公司业务。2015财年上半年(截至2015年6月底)公司营业额313.3亿(人民币;下同),同比下跌4.9%,原因是家电行业下行压力,渠道综合服务业务中分销业务增长不及预期;以及基于提升投资回报的战略,社会化分销业务结构重心由原采销模式转向供应链平台管理增值服务。以营业额计,渠道综合服务、洗衣机、热水器分别占比77.6%、16.6%及5.8%。热水器业务毛利率上升0.8个百分点至35.4%,原因是原材料价格下降和产品结构优化,渠道综合服务业务毛利率亦提升了0.5个百分点至8.9%,来自较高毛利的物流业务贡献提升所致,公司整体毛利率上升1.1个百分点至14.9%。净利润同比增加12.2%至11.0亿。展望未来,分销分部未来将结合已有的供应链管理优势和覆盖全国的物流网络,一方面继续将家电分销做深做大,另一方面,协助更多行业的客户实现渠道扁平化和深度分销,降低渠道管理成本。此外,将大力发展第三方物流服务能力,协助客户强化供应链管理。另外,公司将积极将服务能力延展到更多行业,如食品冷链物流等行业。

市场关注点。与阿里巴巴合作对第三方家电物流业务方面的进展;围绕生活家电和智能家居的产品组合。

主要风险包括。内地住宅市场销售增速放缓、家电及电商竞争对手进一步渗透三、四线城市。

公司简介。公司于香港及国内分别以祟光及久光品牌经营中高档次百货店。公司于香港经营两家百货店,铜锣湾祟光是香港著名的购物热点,占公司2014财年总销售收入的69%;因租约到期,尖沙咀祟光已于2014年2月份结业,公司已于区内另觅店址,并于2014年11月重开分店。国内市场方面,公司于上海、苏州、大连及沈阳经营四家久光百货店,上海久光是公司于国内第一家分店,于国内市场贡献占比最大;苏州久光于2009财年开业,并已于2013财年录得盈利;大连久光于2008年开业,由于当地市场竞争激烈,2013财年仍处于亏损状态;沈阳久光刚于2013年10月开业,仍处于培养期。于2015财年上半年,公司总销售收入69.7亿港元,香港及国内市场分别占比72%及28%。除了尖沙咀祟光外,公司所有百货店皆于自有物业经营,这些自有物业位处主要商业区,价值深厚,对公司股价有一定支持作用。

公司业务。 2015财年上半年公司营业额同比上升5.6%至69.7亿港元,动力来自尖沙咀祟光重开及内地同店销售上升,上海久光、苏州久光同店销售分别增长9.7%及5.1%%。毛利率微跌0.2个百分点至60.1%,原因是毛利率较低的直销业务增长较快。其他增长贡献来自投资收入上升94.1%至1.8亿港元、联营公司北人集团凈利润上升25.9%,带动公司凈利润同比上升15%至11.7亿港元。公司预期中国经济将持续放缓,为中国国内及香港的零售业带来挑战。然而,中国国内不断的城市化及中产阶级扩张有助推动内需,中央政府的货币政策措施致力刺激内需,并将在未来数月继续发挥影响力,而零售业亦将因而受惠。在2015财年下半年,公司将透过多项策略及措施,专注巩固其业务实力和市场领导地位,针对个别市况,制订创新的销售及营销计划,继续优化各店铺的品牌及产品组合,以提升其国内业务的经营表现。公司将推出创新的宣传措施,以巩固客户的忠诚度和增加客流量。随着翻新工程持续,上海久光将与业务伙伴紧密合作,实行跨公司推广活动。

市场关注点。同店销售增长趋势、沈阳久光亏损情况。

主要风险包括。消费信心会否转弱、电子商务抢走百货店客流量、百货购物中心供过于求、内地旅客访港数目下跌。

编制:广发证券(香港)研究部