四季度光伏材料价格回升

三季度光伏装机骤冷,光伏材料需求随之降低,价格持续下跌。10 月份价格出现反弹,多晶硅价格较三季度提升 15.5%,多晶硅片价格提升 35.4%。公司 2013 年-2016 年多晶硅片产销量呈上升趋势,且四季度销量通常为全年最高水平,预计 16 年四季度光伏材料行业回暖,多晶硅、硅片市场需求提升,且公司未来两个月多晶硅及硅片订单饱满,预计库存仍将维持在较低水平,由此我们预计四季度多晶硅及硅片价格将持续回升。

前三季度多晶硅产销量下降,技术研发推动多晶硅片产能扩增

2016 年累计前三季度公司共生产多晶硅 52488 吨(-5.9%),对外销售 7787 吨(-33.2%),累计前三季度生产多晶硅片 12674 兆瓦(+16.0%),销售硅片 12717 兆瓦(+14.7%)。多晶硅片产量提升 16%的原因是:(1)多晶硅产量下跌 5.9%,降低多晶硅片产量 5 个百分点(2)2016 年公司多晶硅自用比例较 2015 年同期增长 6 个百分点,提升多晶硅片产量 6.5 个百分点(3)公司外购德国低价多晶硅,提升多晶硅片产量 14.9 个百分点。此外,公司通过技术研发投入,在不新增资本性支出的情况下,扩充多晶硅片产能 15.1%至 17.5 吉瓦。

技术升级降本增效,保障多晶硅片生产降成本每年下降5%-10%

技术升级:(1)公司已克服金刚线切多晶硅片技术及成本控制问题,目前可进行大规模投产。(2)FBR 经过调试后,设备逐渐趋于稳定,可批量生产颗粒硅,在一定规模量产以后,可能会适当对外出售。公司积极协助客户推广黑硅技术,大力推动技术升级及降本增效,保障每年降低成本 5%-10%,防范未来产品价格下跌风险。

下半年煤炭价格攀升,对多晶硅生产

16 年下半年煤炭价格攀升,冲击公司自备电厂发电成本,但其对多晶硅生产成本影响有限,原因是:(1)目前技术升级不断推进,缩减成本效果显著,可保障多晶硅成本的逐年缩减。(2)随着国家发改委释放产量、增加运量等多项措施落实,当前高位运行的煤炭价格承压,价格必将回落。

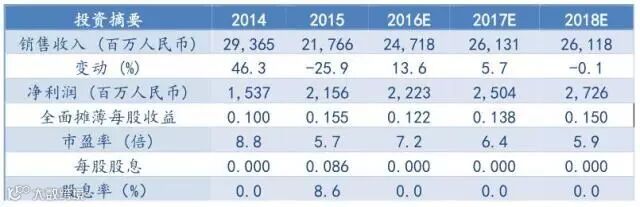

盈利预测与投资评级

我们预计公司 2016-2018 年 EPS 为人民币 0.122 元、0.138 元及 0.150,维持“持有”评级。

风险提示

硅片价格上升不及预期;成本控制不及预期。

1. 需求提升,四季度光伏材料价格

630抢装潮中,2016年上半年光伏新增装机规模为22.4GW,同比增长187.8%。下游装机需求的高速增长带动中上游过剩产能的消化,多晶硅及多晶硅片需求快速提升,价格持续强劲,16年5月多晶硅价格较16年1月提升30.6%达17.07美元/公斤,行业利润大幅上升,多晶硅片价格上半年稳定在0.85美元/片的较高水平。

六月份起,市场预期下半年光伏装机量将减少,三季度全国新增光伏装机不足5GW,较一二季度新增装机量大幅下跌,光伏材料需求下降,价格走弱,10月多晶硅价格较5月份下跌25.9%至12.65美元/公斤,多晶硅片价格下跌43.5%至0.48美元/片。

2. 前三季度多晶硅产销量下降,技术研发推动多晶硅片产能扩增

前三季度多晶硅产销量下降,多晶硅片产销量上升。2016年累计前三季度公司共生产多晶硅52488吨(-5.9%),对外销售7787吨(-33.2%),累计前三季度生产多晶硅片12674兆瓦(+16.0%),销售硅片12717兆瓦(+14.7%)。在多晶硅产量下调基础上,多晶硅片产量提升16%的原因是:(1)2016年公司多晶硅外售比例较2015年同期下跌6个百分点,提升多晶硅片产量6.5个百分点(2)公司外购德国低价多晶硅,提升多晶硅片产量14.9个百分点。

第三季度多晶硅销量大幅下跌,多晶硅片销量小幅减少。2016年三季度国内光伏装机量下降,光伏材料需求走弱,公司第三季度生产多晶硅16160吨(-15.0%),对外销售1398吨(-70%),生产多晶硅片4031兆瓦(+5.4%),销售多晶硅片3837兆瓦(-4.6%)。2016年第三季度多晶硅外售比例仅9%,较2015年同期下调15个百分点。

技术革新推动多晶硅片产能扩增,宁夏单晶硅厂达产质量达行业最高水平。公司通过技术研发投入,在不新增资本性支出的情况下,扩充多晶硅片产能15.1%至17.5吉瓦。宁夏单晶厂3月份调试生产,9月份达产,产能利用率100%,达产时单晶质量达到同行业最好的水平,目前市场供不应求。

3. 金刚线切多晶硅技术成熟,预期多晶硅片生产成本每年下降5%-10%

金刚线切多晶硅技术成熟。金刚线切多晶硅片在切片环节无论是技术还是成本控制,公司已经克服所有问题,可进行大规模投产。金刚线切多晶硅有着多项明显优势,其切割效率可提升20%-40%,切割成本可降低20%。配合黑硅技术后,在降成本同时提高电池效率,目前湿法黑硅可提高电池效率0.3%-0.4%,干法可提高0.5%-0.7%,特别是黑硅片再加上PECR技术,电池效率提升更高,更增加了多晶硅电池的竞争能力。公司积极协助客户推广黑硅技术,大力推动技术升级和降本增效,有能力保障每年降低成本5%-10%,缓解产品价格下跌的冲击。

FBR可实现小批量生产。流化床法(FBR)比目前常用的改良西门子法技术难度更大,但是具有低能耗的特点,公司目前对FBR进行一系列的调试以后,设备逐渐趋于稳定,已经可以批量生产FBR的颗粒硅,目前主要是内部使用,检测在连续生产的情况下对产品质量的影响,在一定规模量产以后,可能会适当的对外出售。同时三季度公司通过美国破产法院收购SunEdison的部分资产,其中包括流化床反应器(FBR)多晶硅业务,预计未来两个月可以完成相关并购工作,预期将推进FBR技术的应用。

4. 下半年煤炭价格攀升,对多晶硅生产成本影响有限

2015年7月,公司自备热电厂并网并开始投入运营,直接为全资附属江苏中能提供电力及蒸汽,以满足其生产多晶硅的能源需求。多晶硅的电耗在成本中占比很高,平均为30%左右,自备电厂使电费成本由7毛/KWh降低42.9%至4毛/KWh,2015年多晶硅成本降低27.1%至11.3美元/千克,其中自备电厂促进多晶硅成本下降12.9个百分点。

公司自备热电厂以原煤为主要燃料, 2016年上半年煤炭价格稳定在较低水平,而9月份起,煤炭价格一路攀升,冲击公司自备电厂发电成本,但其对多晶硅生产成本影响有限,原因是:(1)目前技术升级不断推进,缩减成本效果显著,可保障多晶硅成本的逐年缩减。(2) 国家发改委自2016年9月份以来就煤炭市场“产、运、销”全产业链进行把控,随着释放产量、增加运量等多项措施落实,当前高位运行的煤炭价格承压,价格必将回落。

5. 盈利预测与投资评级

我们预计公司2016-2018年EPS为人民币0.122元、0.138元及0.150元,维持“持有”评级。

6. 风险提示

硅片价格上升不及预期;成本控制不及预期。

来源:广发证券海外研究

憋说话,扫我!!