1

营业收入较大,净利润保持稳定

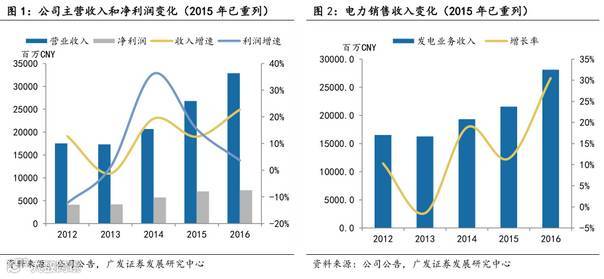

公司2016年全年实现收入328.90亿元人民币,较2015年重列后收入增长22.7%,净利润为72.87亿元人民币,较2015年重列后净利润同比增长3.7%。营业收入增速高于利润增速的原因主要在于营业支出中电力销售成本增长较大。我们认为公司作为国内核电龙头,发电业务收入有较大保障,未来净利润和收入仍可持保稳定的增长。

2

新机组不断搬运,电量增长符合预期

公司2016年共实现上网电量115584 GWh,同比增长30.83%。发电量的高速增长来源于(1)2015年投运的机组在2016年可贡献全年的发电量(2)公司2016年共投运5台新机组,可以为公司贡献较多的上网电量。目前公司共管理9台在建机组,在建装机量达到10070MW。此外,随着技术的进步,公司在建项目的运营效率也在不断提升。我们认为公司未来几年的发电量仍将保持稳定增长。

3

电力市场供需宽松,整体发电压力较大

2016年全国电力市场供需宽松,全社会用电量为59198.37亿千瓦时,同比增长6.67%。受供需关系的影响,公司全年发电设备利用小时数相对于上年下滑405小时。我们认为在电力供需宽松的环境下,公司整体仍面临较大的发电压力。

4

2017年公司将以计划电量为主

2016年,公司参与市场交易电量占总发电量约5%,共计60亿千瓦时,其中广西约占30亿千瓦时,福建占10亿千瓦时,辽宁约占20亿千瓦时。公司2017年仍将重点争取计划发电量以保持电价在较高水平。

5

盈利预测与投资评级

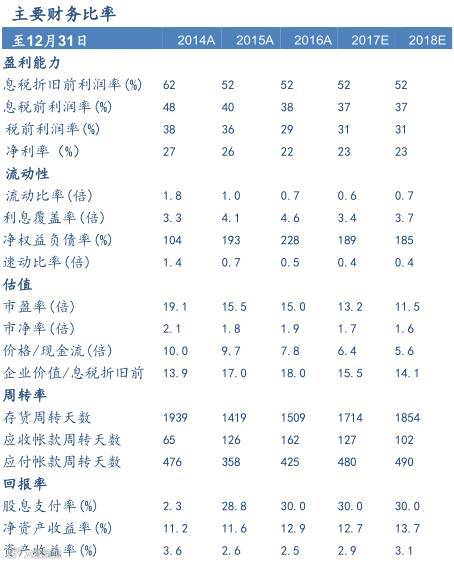

2017年3月17日中广核电力(1816.hk)收盘价为2.40港元,我们预测公司2017-2018年市盈率为13.2 、11.5,EPS 为人民币0.182元、0.208元,维持“持有”评级。

6

风险提示

在建机组投产晚于预期风险;市场交易电价超预期降低风险;人民币与港元之间汇率风险。

营业收较大,净利润保持稳定

公司2016年全年实现收入328.90亿元人民币,较2015年重列后收入增长22.7%,净利润为72.87亿元人民币,较2015年重列后收入同比增长3.7%,增速平稳。营业收入增速高于利润增速的原因主要在于新投入机组较多导致核燃料成本和相关折旧增长较大。收入结构方面,发电收入仍占绝对优势,全年发电业务共实现收入281.15亿元人民币,占总收入85.48%,同比增长30.5%。劳务技术收入和商品销售收入全年共实现收入19.56亿元人民币,仅占总收入的5.95%。此外,由于公司于2016年收购了中广核工程,因此公司收入中新增加了建造及设计合同收入,这部分收入在2016年为28.2亿元,占比为8.57%。我们认为公司作为国内核电龙头,发电业务收入有较大保障,未来净利润和收入仍可持保稳定的增长。

新机组不断投运,电量增长符合预期

公司2016年共实现上网电量115584 GWh,同比增长30.83%。上网电量的高速增长来源于(1)去年投运的机组今年可贡献全年的上网电量(2)公司2016年共投运5台新机组,分别是阳江3号机组,防城港1号、2号机组,宁德4号机组以及红沿河4号机组,可以为公司贡献较多的上网电量。报告期内,公司各电站中除岭东和大亚湾核电站因大修时间较长导致发电量下滑外,其他电站上网量均有较大上涨。

目前公司共管理9台在建机组,在建装机量达到10070MW,其中台山1号机组和阳江4号机组将于2017年投入运营,可新增2836MW的装机量。此外,随着技术的进步,公司在建项目的运营效率也在不断提升。2017年1月8日并网的阳江4号机组,从FCD(浇筑第一罐混凝土)到并网发电共用时50个月,为截止目前公司工期最短的项目。基于以上2点原因,我们认为公司未来几年的发电量仍将保持稳定增长。

电力市场供需宽松,整体发电压力较大

2016年全国电力市场供需宽松,全社会用电量为59198.37亿千瓦时,同比增长6.67%,其中公司在运核电站所在地广东全年用电量同比增长5.64%,辽宁同比增长2.65%,福建和广西分别增长6.3%和1.78%。受供需关系的影响,公司全年发电设备利用小时数相对于上年下滑405小时。其中,红沿河核电站由于当地电力需求放缓以及北方供暖的影响,部分机组在2016年部分时间内进行了临时裁剪和关停备用。

值得注意的是2017年3月份,国家发改委和能源局联合印发了《保障核电安全消纳办法》。该办法规定了对核电设备利用小时数的保障政策,即在市场条件受限的地区优先发电权计划按照所在地区6000千瓦以上发电设备一年平均利用小时数乘上一定倍数确定。预计该办法出台对公司位于辽宁和福建的宁德、红沿河核电站的利用小时数有一定的提升作用。但是该办法的出台并不能改变电站所在地区的电力供需关系,并且公司控股核电站的利用小时数并不在保障范围内,因此我们认为在电力供需宽松的环境下,公司整体仍面临较大的发电压力。

2017年公司仍将以计划电量为主

2016年,公司参与市场交易电量占总发电量约5%,共计60亿千瓦时,其中广西约占30亿千瓦时,福建占10亿千瓦时,辽宁约占20亿千瓦时。目前这三个省区都在制定相关的消纳办法,例如辽宁在保证供暖和尽力消纳风电太阳能的情况下,采取核电往华北山东送电的办法来消纳核电发电量。因此,2017年公司上网电量有一定的保障。此外,公司也在积极争取计划电量,其2017年仍将以计划电量为主。

盈利预测与投资评级

2017年3月17日中广核电力(1816.hk)收盘价为2.40港元,我们预测公司2017-2018年市盈率为13.2 、11.5,EPS 为人民币0.182元、0.208元,维持“持有”评级。

风险提示

在建机组投产晚于预期风险;市场交易电价超预期降低风险;人民币与港元之间汇率风险。

来源:广发证券海外研究

憋说话,扫我!!