美元走弱,1月市况良好

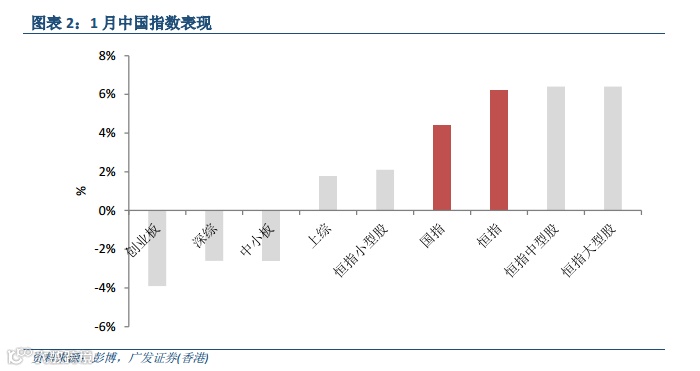

国内限制资本流出的行政措施有效扭转了人民币持续贬值的趋势,1月份在岸人民币升值0.9%,而离岸人民币升值幅度更大,为2.1%。同时,随着美国12月加息,加上对特朗普执政下贸易争端的担忧不断升温,1月份美元贬值2.6%。美国股市创历史新高,支撑恒生指数1月上升6.2% ,扭转过去三个月的跌势。主要行业板块中,材料、煤炭和汽车由于盈利预期强劲,升幅最大。由于水泥市场前景改善,尤其是在华中地区,中国建材(3323 HK,未予评级)领涨H股;而恒隆地产(101 HK,未予评级)则由于预售强劲和盈利优于预期,股价表现优于其他恒指成分股。

对贸易争端的担忧将使市场受压

美国国债收益率如期在短暂调整后重拾升势。而由于经济增速和通胀预期好转,吸引资金弃债投股,美国道指首次突破20,000点心理关口。尽管近期美元走弱,但我们维持对美元、美债收益率和美国市场的正面看法。然而,市场对特朗普贸易政策的担忧可能给美国市场带来进一步的压力,而这又将进一步压抑香港市场。

人民银行政策立场导致市场困惑

人民银行在向国内五大行提供数额较大、为期一个月的“临时流动性便利”之后几天,随即提高MLF利率10个基点,让市场对其货币政策取向感到困惑。我们认为,人民银行货币政策如此“调控”并不代表其“中性”政策立场有所改变,不过,在美国加息和国内推行降杠杆的背景下,我们预期利率指引将会有所提升,给市场带来进一步的下行压力。

港股通将受益资金流出限制收紧

深港通推出导致南向交易略有增长,日均成交额从11月的38.21亿港元上升至12月的43.16亿港元以及1月的45.73亿港元,1月份占港股市场总成交额7.9%。南向交易持续缓冲香港市场日渐萎缩的成交额,其中1月份港股市场日均成交额下跌至583亿港元,较12月份下跌9%。随着越来越多的措施限制国内资金出境,我们预期港股通作为资产从内地重新分配到香港市场的官方渠道,将获得更多投资者关注。

投资者在3月业绩季前寻找线索

我们预计,本月股市表现将受多项因素影响,包括春节相关消费、对3月初两会出台新政的预期以及1月份新增贷款的批出,而上市公司发出的盈喜/盈警公告将对今年普遍预期的企业盈利复苏前景产生影响。更重要的是,与特朗普相关的消息,特别是贸易和中美关系方面的消息,将受到密切观察。

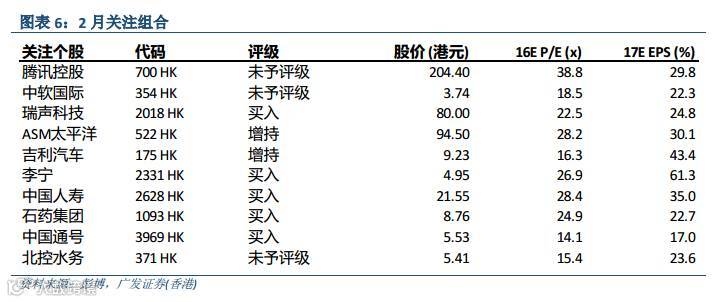

关注组合年初至今上升8.2%,优于国企指数的+4.4%和恒生指数的+6.2%

1月份,我们的十大个股关注组合录得8.2%正回报,表现优于恒生指数和国企指数,其中我们选取的科技和汽车股表现强劲。本月我们维持投资组合不变,包括:腾讯(700 HK,未予评级)、中软国际(354 HK,未予评级)、瑞声科技(2018 HK,买入)、ASM太平洋(522 HK,增持)、吉利汽车(175 HK,增持)、李宁(2331 HK,买入)、中国人寿(2628 HK,买入)、石药集团(1093 HK,买入)、中国通号(3969 HK,买入)以及北控水务(371 HK,未予评级)。

憋说话,扫我!!