1

公司 2016 年业绩同比大增 111.6%

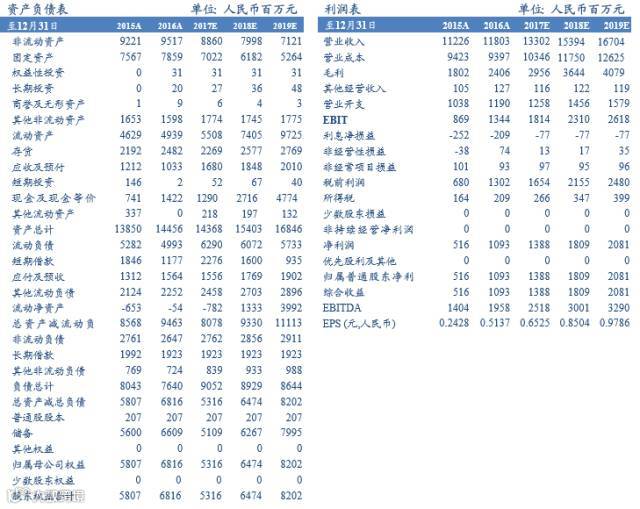

公司 2016 年业绩略超预期:实现营收 118 亿元(YOY+5.1%),归母净利润 10.9 亿元(YOY+111.6%),毛利率 20.4%,同比提升 4.3 个百分点。公司将业绩大增归因为:业务环境改善,玉米成本下降以及生产技术改善。

2

味精行业:供需格局良好,阜丰集团为行业龙头

供给端:从 2003 年开始,味精行业经过三轮整合,从 200 多家生产企业缩减至目前十余家。目前行业 CR3 为 75%左右,呈现阜丰集团(120 万吨)、梅花生物(70 万吨)、伊品生物(42 万吨)的三足鼎立格局。加之味 精行业存在资金、原材料区位、环保等进入壁垒,现有的寡头格局仍将延续。

需求端:下游需求结构为,食品加工(50%)、餐饮业(30%)和家庭消费(20%),终端需求的稳定增长为 味精行业提供刚需。 成本端:味精的成本超过一般来自于玉米,而玉米价格依然受制于高企的库存;此外,黑龙江、内蒙古等地 为玉米价格洼地,阜丰集团生产基地大部分位于玉米价格洼地区域,成本优势显著。

3

公司技改持续进行

阜丰集团目前已经完成扎兰屯生产线的工艺升级,公司味精生产线的升级改造仍在持续进行中,2017 年下半 年计划进行第二阶段味精生产技术改良。通过内部优化,一方面扩大产能、抢占市场份额;另一方面提高效率, 增强产品盈利能力。公司行业龙头地位将进一步巩固。

4

苏氨酸迅速扩产,成为新的业绩增长点

2015 年 11 月,公司苏氨酸顺利扩产,苏氨酸产能从 5.1 万吨提升为 13.6 万吨,后续仍有扩产步伐。

5

主动削减黄原胶产能,增加高档氨基酸产能

黄原胶需求依赖出口。国内黄原胶需求量大约 5 万吨,国内供给大于需求,主要依赖出口消化产能。受国际 石油价格的影响,黄原胶需求及价格均下跌。由于黄原胶市场的需求疲软,公司把一部分黄原胶产能调整用于生 产快速发展的高档氨基酸产品和其他新产品。

6

高档氨基酸打开长期成长空间

(1)开发生产高档氨基酸,打造业绩增长新引擎。公司在 2012 年投资建设了新疆工厂,用于生产高档氨基 酸,包括亮氨酸、异亮氨酸、缬氨酸、谷氨酰胺和透明质酸等。

(2)高档氨基酸收入近年快速增长。从 2012 年 的 8594 万元增长到 2016 年的 6.6 亿元,2012 年至 2016 年复合增长率达 66%。

(3)高档氨基酸市场潜力大,运 动营养品市场是蓝海,我国运动营养品市场尚有巨大发展空间。

7

盈利预测与估值

阜丰集团是味精行业龙头,受益于行业集中度提升;通过产能调整发展高端氨基酸产品,公司业绩有望持续 提升。我们预计公司 2017-2019 年公司 EPS 分别为 0.66 元、0.85 元、0.98 元人民币,对应 2017 年 3 月 17 日 H 股收盘价 6.00 港元(对应人民币 5.32 元),2017-2019 年 PE 分别为 8.2X,6.3X,5.4X,维持 “买入”评级。

8

风险提示

1、港股与 A 股市场环境不同;2、市场风险差异;3、港元与人民币兑换风险;4、味精价格大幅下滑;;5、 食品添加剂及养殖行业景气度下行。

来源:广发证券海外研究

憋说话,扫我!!