第一,按照目前理解,2017年经济下行风险不大,走势前高后低。

第二,在偏高的一季度数据出来后,实际上这一大判断变得更为确定。

第三,但一季度经济数据带来的一个预期冲击是,它抬高了对全年增长"水位"的理解;在地产、环保、融资三重压力下完成,显示经济比想象的还要有"韧性"。

第四,正是在“高韧性”的背景下,政策大概率会加大金融去杠杆、防风险力度。政策也确实已经开始入手。按照政策经验特征,二季度本来就是调结构的传统时段,调过了则可以再微调。

第五,于是市场对政策空间在预期上快速重估,它同时影响利率和风险溢价。

第六,所以宏观基本面逻辑变化的核心是分母,一季度水位偏高导致分母双重受压,围绕分子的清谈(涨则新周期,跌则周期破灭)是瞄错了靶心。

2017年经济:全年风险不大,走势前高后低。关于2017年的经济增长,前期我们已经分析颇多,在这里我们再重复提示下两个线索下的结论和背景事实:

结论一:经济全年下行风险不大。

理由一,趋势增长率已经进入企稳区间。2016-2017全球人口和中国人口周期、劳动人口周期进入稳定区域(见我们上篇报告《经济表现的背后驱动及其未来趋势》)。

理由二,三经济周期叠加。库兹涅茨周期还没确认底部,但朱格拉周期已经结束下行期。经济变动取决于库存变动,已经不会像2016年之前三周期下行的时段。

理由三,外需好转,出口产业链景气度恢复。中国经济的一个经验规律是出口好的时候,经济都不至于太差。

理由四,政治经济周期下的固定资产投资处于相对高位。

理由五,主要经济引擎均已完成一轮调整,向下空间有限。主要经济引擎指标(出口、制造业投资、房地产投资、基建、消费)均已完成调整,已没有增速显著偏高的部分。

结论二:走势前高后低,一季度是名义和实际增速高位。

理由一,补库存已三个季度。至2017年一季度,主动补库存已经三个季度。历史经验显示主动补库存一般3-5个季度。

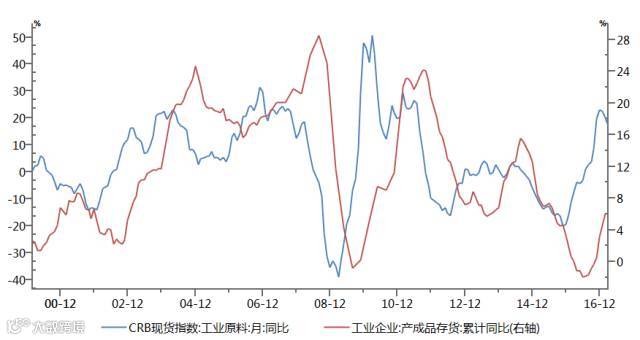

理由二:上游价格顶已确认。作为补库存上游指标的CRB拐点已经于2016年12月出现(见我们上篇报告分析),上游价格顶一般会滞后迎来库存顶。

理由三,地产投资已不会再继续上升。房地产销售和拿地已经放缓,而二者是新开工和完成额的先导,地产投资最多会持平,大概率略下。

理由四,基建很难比一季度更快。基建在一季度近19%的增速是财政支持的偏上线,很难更快。

理由五,今年基数前低后高。基数因素部分影响GDP跨季表现,今年面临的基数前低后高。

一季度经济:偏高的“起点水位”还是有预期冲击的,它显示出经济的超强韧性。一季度名义GDP增速11.8%,是过去20个季度以来最高;实际GDP增速6.9%,是过去7个季度以来最高。全社会用电量增速6.93%,是2012年以来的一季度最高。铁路货运量增速为15%,是2010年年中以来最高。

需要重点提示的是,一季度的经济增长是在严厉的房地产调控之下完成的,融资环境也并不算宽松,同时环保目标也对中小企业产生广泛影响,在这种情况下能够实现一季度的增长数字,显示出经济确实具有较强的韧性。换句话说,目前确实有内生力量在推动着经济好转。

政策的逻辑:经济展示韧性的背景下,政策大概率加快推动调结构、防风险和金融去杠杆。为什么一季度偏高水位的经济数据会推动政策调结构?

第一,今年GDP目标调为6.5已经留足了空间。2017年的经济增长目标已由去年的6.5-7.0明确调为了6.5,目标增长率已为调结构留下了足够空间。以一季度实际GDP的增速6.9%来看,二三四季度即使放缓,大概率也应该在6.6-6.8左右。全年经济增长实现6.5%几乎没有任何压力。

第二,二季度是调结构、防风险政策出台的传统时段。从政策逻辑来说,如果调结构、防风险的同时经济下行压力加大,则三季度可以再度进行微调,不影响全年经济目标的实现。

第三,金融领域目前存在一些风险点,且政策已经开始入手。政策步伐明显加快,银监会4月10日下发《中国银监会关于银行业风险防控工作的指导意见》,4月12日下发《关于切实弥补监管短板,提升监管效能的通知》,着手推动金融机构去杠杆和防风险。

资产的逻辑:变化的主要不是对分子(经济增长)的预期,而是对分母(利率和风险溢价)的预期。我们再回过头来看一下在一季度经济数据公布后变化的是什么。

经济增长和企业盈利的预期其实没有变化,反而是两个更为确定。在一季度数据公布后,经济增长完成全年目标(6.5%)其实更为确定了。换句话说,全年经济已经不会太差。

在一季度数据公布后,前高后低也更为确定。一季度的名义和实际GDP分别达到11.8%和6.9%,按照目前的趋势增速(最近两年基本上就是6.5-6.9之间),后面三个季度再超过这个增速的概率降低。

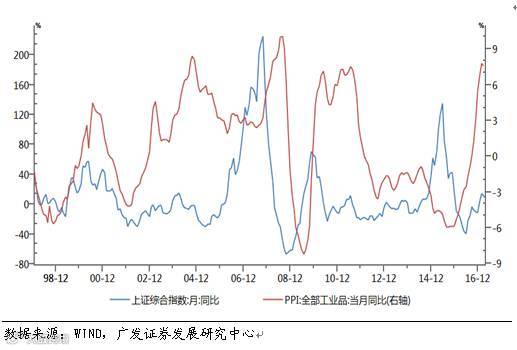

名义增速触顶意味着资产收益率触顶,我们以名义GDP、PPI来看股指收益率都可以看到这一过程。这一点经验规律对市场来说应该是Price-in,不算核心变化。

核心变化是对政策空间的预期,一季度数据意味着政策两个不担忧。一季度经济增长是在房地产、融资、环保三项政策冲击下实现的,显示出经济的较强韧性,即政策对于后续下行风险可以不会太担忧;而且6.9%这一事实在6.5%的既定目标下抬高了后续政策的空间,即政策对于完成目标不会太担忧。

于是市场对政策调结构、防风险力度有一个预期上的重估,它同时带来利率和风险溢价的变化。我们首先注意一下利率。

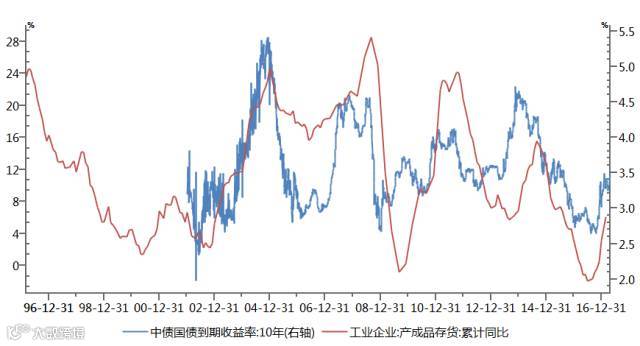

利率一则由名义增速决定,我们前面已经做出解释,一季度的名义增速大概率是一个顶部,那么这应该对应利率顶。同样,如果我们预测库存在6月份之前确认顶部,则利率亦同样会提前于二季度前期短期触顶;利率二则由中美利差决定,中美10年期国债收益率利差在2013年以来的波动中枢为80bp,目前已经到了120bp,应已处于利差上线区域。

所以从内生因素来说,二季度应该是利率的缓和期。但目前却似乎看不出来。

利率的偏高包含预期影响。10年期国债收益率在4月中旬后却迅速抬升,目前已经到了3.46的高位,一则是因为名义增速比预期更高,应对利率一次性修正;二则应主要是受金融去杠杆政策预期下流动性波动和流动性预期波动的影响。

从China Gov Bond CDS等指标来看,风险溢价在3月中旬之后有一个震荡上行的过程。风险溢价的变化则同样受到上述两个因素影响。一则是对债券等资产收益率的预期重估,会导致部分高杠杆资产出现波动;二则是监管强化会导致资产安全性成为首要考虑,风险偏好下降。

简言之,资产定价逻辑的变化在分母,而不是分子。简言之,在韧性偏强的经济数据之下,政策推动“去杠杆、防风险”的动力上升,市场对政策空间的预期发生变化,这进一步导致利率、风险溢价出现波动。分母逻辑是一个主导,而并非“新周期”、“周期破灭”这样的基于分子角度的理解。

来源:郭磊宏观茶座

憋说话,扫我!!