打下这个标题之后,我想了一下,到底要去到多尽,才能算是金融之害呢?

可能公司所在行业环境变差了,经济形式发生了不利变化,公司亏损了,被竞争者搞出事了,流动性发生重大危机,商业模式再也玩不转了。可能老板因为偷鸡摸狗、弄虚作假各种事进去了,跑路不管公司了,或者人没了。

一旦上面的极端情况发生,没来得及跑出来的二级狗,可能只能看着停牌的股价,捶胸顿足到上市公司最后除牌退市。

而公司的债权人,看着这喂不熟的投资标的或者担保人,心里真是又苦、又恨、又弱小无助。事已至此,除非公司拥有特别强烈的求生欲、并且能安抚好每!一!个!债权人,成为那个完成重组的幸运儿,否则……

接管、清盘(针对公司)、破产(针对个人)的大门就此打开,冰冷无情的清盘令/破产令一旦颁布,说明法院都觉得你们(无论是公司还是个人)不能再继续霍霍债权人了,一个金融之害就此诞生。

境内法院颁布破产令,法院通常都会指定管理人(一般都是律所)处置金融之害。境外法院颁布清盘令/破产令跟中国法还有点不同。

比如开曼法院可以让呈请人在呈请的时候直接提名拟委任的清盘人,香港法院颁布命令后,破产管理署会成为临时清盘人/受托人,他们之后会根据情况或者把案子提名给破产从业人员,或者根据债权人提名指定清盘人/受托人。

境外的清盘人一旦被委任,便拥有了法院赋予的至高权利,接管公司、捍卫及变现公司资产、调查公司事务等等,清盘人需要为了全体债权人的利益,公平公正的处理公司或者个人资产,实现债权人回现最大化的目标。

噔噔噔,帮助债权人除三害的周处出现了!

法院委任的清盘人的权利是非常大的,他们入场后能向债权人处理变现资产,向债权人报告清盘进展,帮债权人尽快回收债务。并且,如果公司有资产,清盘人的费用都是从公司资产中支出的。

跟金融行业的其他职位相比,比如研究员,分析师,交易员,基金经理,顾问等等,你们听听,光是清盘人这个名字,感觉都更加正气凌然一些。二级狗多分布于券商、基金公司,清盘人通常归属于咨询类业务。

以香港市场上的主要清盘人来说,我的排名肯定存在个人主客观因素影响(你们也可以自己排序,谁好用可以拿出来分享一下),比如安永,A&M,凯晋,德勤,FTI,PWC,KPMG,Kroll;还有一些是比较少听到,但是也是业内机构的,比如Perun, Moore, Baker Tilly, Shinewing, BDO, Vision, Wing United, Franki Yuen, Brisco Wong。

就像做IPO得有签字的保荐人,做清盘人也得有人出面。通常是Partner加一个MD,也就是公司里最大的一个清盘人搭配一个实际下地干活的清盘人。不信你们去看,大概率情况下,EY被任命的清盘人中有David或者Anita,A&M有Tiffany(现在恒大的清盘人),德勤有Derek,凯晋有Osman或者Kenny。

周处清盘人开始工作后,债权人至少不用担心有没有被公平对待;信息不会存在不对称的情况;并且对公司资产的清收力度肯定更加严厉的。

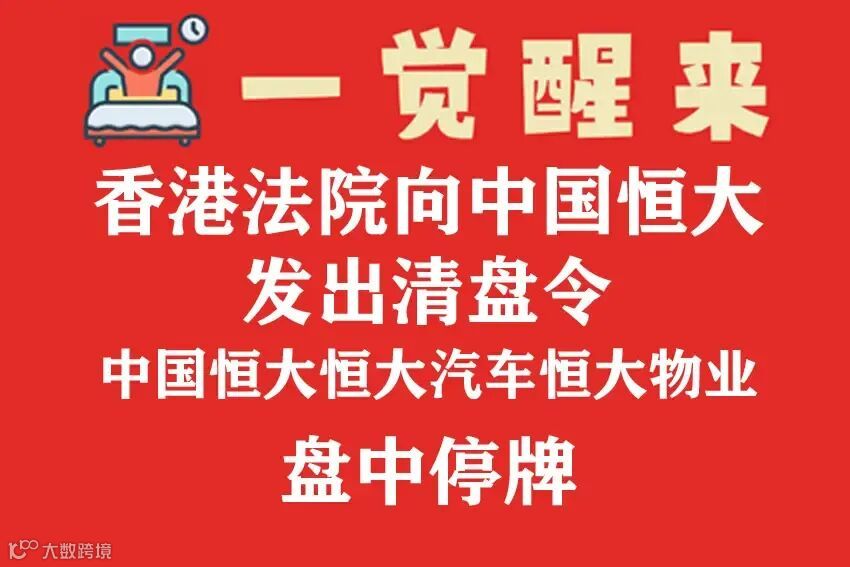

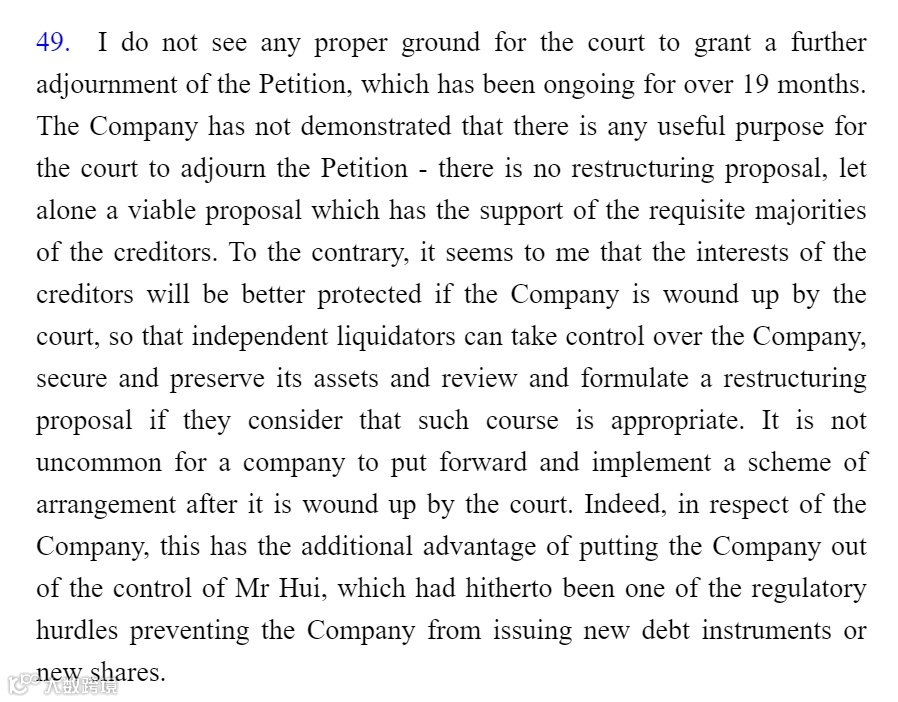

你们看,法官颁布恒大清盘令的时候,就是觉得公司搞了19个月的重组也没什么进展,这还不清盘难道留着过春节吗(事实确实是赶在龙年春节前拍下的清盘令)?与其让公司继续在原管理层手上运营,不如把权利颁给独立的清盘人,无论清盘还是重组,至少大家不会质疑他们的公平公允性。

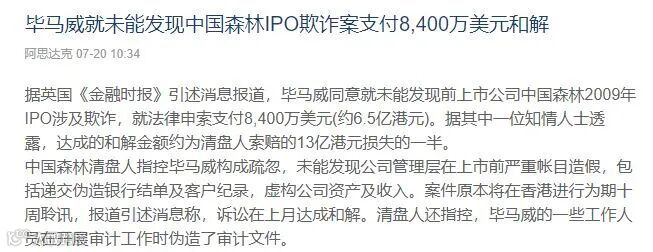

因为通常清盘人都能给你调查出来公司、董事之前干了哪些违规的事项,然后帮他们干这些坏事的人,(在评估回报大于收入的前提下)一个也逃不掉,比如去告之前的审计师(就向现在A&M告PWC)、第三方律师、公司前董事等等。

陈桂林干掉了top 2的通缉犯,也算是平衡了某种公平。那么清盘人能给债权人带来啥回报呢?

最倒霉的情景是,这个公司已经没剩什么资产跟钱了,不仅呈请人因为清盘产生的律师费还没有收回(因为这个应该是公司资产支付),还得先给清盘人一笔启动资金开启清盘。

这里科普一下清盘人的收费模式,首先,他们的计费方式是每家所,按照员工级别对应的费率,按小时计费,约等于律师收费模式,而且大多数情况下,他们不会被债权人要求封顶报价;其次,他们的费用是从公司或破产人资产中扣除;第三,他们收费的最终审核权在颁布清盘令/破产令的法院,我只见到法官把在评定费用分配时候,把律师费砍出骨折价的,很少听说法官把清盘人费用打折的;第四,如果清盘或者破产人资产实在没有启动资金,清盘人可以向债权人寻求资助,债权人如果不给、清盘人就不干活,给了能不能把这个成本收回来,那还得根据实际情况再说(可能是唯一一个不用被画饼的金融行业工作了);第五,没有一个清盘人能在任命前告诉债权人,做完这个清盘案件,到底要花多少钱,而一个清盘案件通常是以年为计时单位的。

所以接下来稍微好一点的情景是,公司还有资产,清盘人不需要债权人提供启动资金,并且经过努力,把清盘的成本优先偿还了!

再好一点的情景就是,及时控制了最有价值的资产,成功处置,或者向之前各方的诉讼有了成效,收回来钱了,不仅覆盖了清盘人的成本,还有余额向债权人分配,靠清盘也不是不能发达。

心里上觉得更好一点情景那肯定就是,虽然已踏上清盘道路,但清盘人小心谨慎求证得出做重组更为合理,并且也找到了愿意掏真金白银拯救公司的投资者,上市公司完成了重组,原先的债务剥离至计划管理公司,上市公司平台得以保存,重组回报可能较纯清盘回报更高。当然,重组计划需要债权人支持同意,并且获得法院审批通过,并且最终获得联交所放行才能复牌。

所以,能够决定容忍公司/债务人多久的,取决于债权人本身的容忍度、耐心、和对风险的整体诉求。当然也有债权人视清盘为洪水猛兽,认为清盘会极大冲击自己的资产质量,宁愿埋头做鸵鸟,也不想直面惨淡的现实。

只能说,人各有命,走着瞧吧!